CRÉDITOS ACUMULADOS

Questão: | Como deverá ser escriturada a nota de crédito acumulado, considerando que a data de emissão é diferente da data de averbação? Qual data deverá ser considerada? Deverá ser escriturada a sub-apuração no registro 1900, juntamente com o lançamento no Bloco E? |

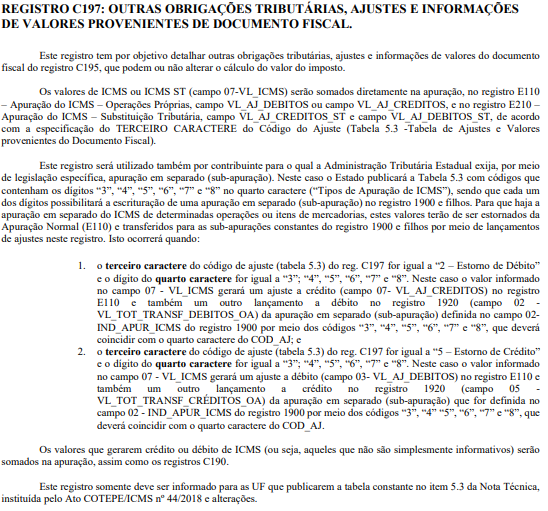

Resposta: | A SEFAZ de Santa Catarina publicou a Portaria SEF 306/2021, que altera a Portaria SEF 377/2019 que trata das instruções adicionais para a geração da EFD ICMS IPI, onde estabelece que o contribuinte que pleitear créditos acumulados de ICMS, proveniente de exportações ou saídas isentas internas, deverá informar nos registros C197 ou D197 da EFD ICMS IPI o código de ajuste ‘SC90000001’ , para controle do crédito transferível. A informação da obrigatoriedade do envio dos Registros C197 e D197, vai de encontro com o que já estava previsto no Guia Prático da EFD ICMS IPI, no registro C100, exceção 2. Exceção 2: Notas Fiscais Eletrônicas - NF-e de emissão própria: regra geral, devem ser apresentados somente os registros C100 e C190, e, se existirem ajustes de documento fiscais determinados por legislação estadual (tabela 5.3 da Nota Técnica, instituída pelo Ato COTEPE/ICMS nº 44/2018 e alterações), devem ser apresentados também os registros C195 e C197; somente será admitida a informação do registro C170 quando também houver sido informado o registro C176, C180, C181 ou o Registro C177 (no caso de haver informações complementares do item, a partir de 01/01/2019 - Tabela 5.6). A critério de cada UF, informar os registros C110 e C120, a partir de julho de 2012. O registro C101 deverá ser informado, a partir de janeiro/2016, nas operações interestaduais que destinem bens e serviços a consumidor final não contribuinte do ICMS, conforme EC 87/15. A partir de janeiro de 2020, também poderá ser informado o Registro C185, a critério de cada UF. A partir de janeiro de 2021, poderá ser informado o Registro C186, a critério de cada UF. No Registro C100, na Exceção 5, temos a informação que de acordo com o código de situação do documento fiscal é permitido informar uma data de emissão posterior a data de saída, se emitido com situação "08". Exceção 5: Para os documentos fiscais emitidos de acordo com o estabelecido em regimes especiais ou normas específicas, devidamente autorizados pelo fisco (campo COD_SIT igual a “08”), será permitida a informação de data de emissão de documento maior que a data de entrada ou saída. Ex. aquisição de cana-de-açúcar, venda de derivados de petróleo, etc. Será emitida Advertência pelo PVA-EFD-ICMS/IPI. Analisamos o Registro C197, que trata de outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal, que podem alterar ou não o cálculo do imposto. Na especificação do registro fica estabelecida, as situações em que os registros do bloco E deverão ser gerados, e também sobre o Registro 1900 de sub-apuração.

Os lançamentos no Registro E110, estão relacionados ao terceiro caractere do código de Ajuste, que para o crédito acumulado foi classificado como 9 (informativo), sendo assim, sem a obrigatoriedade de lançamento do registro. Os lançamentos do Registro 1900 de Sub-apuração, estão relacionados ao quarto caractere do código de Ajuste, que para ser gerado deverá constar um dos códigos "3", "4", "5", "6", "7" ou "8", desta forma também não existe a obrigatoriedade do lançamento da sub-apuração, pois o código de ajuste "0" não se enquadra nas previsões estabelecidas no registro.

|

Chamado/Ticket: | PSCONSEG-4095 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas