CONTEÚDO

01. VISÃO GERAL

Disponível na rotina Instruções Normativas (MATA950) a geração do arquivo magnético referente à Declaração de ICMS e do Movimento Econômico do Estado de Santa Catarina (DIME-SC).

Este arquivo deve ser enviado mensalmente, via internet, utilizando o software DIME.

Adicionada a permissão de aglutinar por CNPJ e Inscrição Estadual as informações referentes à normativa, ficando facultado ao usuário enviar essas informações de forma separada por filial ou aglutinada por CNPJ + I.E. .

| A quem se destina | Aos contribuintes que informarem o resumo mensal das suas operações e prestações registradas no Livro de Apuração do ICMS à Secretaria da Fazenda. |

| Prazo de entrega | Mensal - Até o dia 10 do mês subsequente à ocorrência do fato gerador. |

| Competência | Estadual – Santa Catarina |

| Aplicativo disponibilizado pelo fisco | DIME |

| Versão do aplicativo contemplado pela Microsiga | Sistema de Administração Tributária - SAT |

| Onde encontrar o aplicativo disponibilizado pelo Fisco | http://www.sef.sc.gov.br/servicos/servico/41/DIME_-_Declara%C3%A7%C3%A3o_do_ICMS_e_do_Mov._Econ%C3%B4mico |

| Legislação contemplada | Portaria SEF nº. 256, de 21/12/2004; Portaria SEF nº. 126, de 17/06/2005; Portaria SEF nº. 049, de 16/02/2005; Portaria SEF nº. 167, de 20/12/2005; Portaria SEF nº. 021, de 02/02/2006; Portaria SEF nº. 256, de 12/06/2009; Portaria SEF nº. 153, de 27/04/2012; Correção na SEF nº. 256, de 21/03/2006 e 19/04/2006; Correção na SEF nº. 256, de 19/05/2006; Correção na SEF nº. 256, de 23/06/2006; Correção na SEF nº. 256, de 23/08/2006; Correção na SEF nº. 256, de 27/10/06; Atualização 30/04/2007; Atualização 20/07/2007; Atualização 01/08/2007; Atualização 10/08/2007; Atualização 29/01/2009; Atualização 12/06/2009; Atualização 22/02/2010. Atualização 30/08/2010, atualização portaria 147/2015. Atualização da versão conforme portaria 86/2016. Atualização portaria SEF nº 059 de 09/03/2023 |

02. PROCEDIMENTOS PARA UTILIZAÇÃO

Procedimento para Configuração

No módulo Configurador (SIGACFG) realize a configuração dos parâmetros e tabelas conforme Seção Informações Técnicas:

Procedimento para Utilização

Em Livros Fiscais (SIGAFIS), acesse Miscelânea/Arquivos Magnéticos/Instr. Normativas (MATA950), configure os parâmetros da rotina, conforme indicado a seguir:

Data Inicial?

Informe a data de início do período a ser processado.

Data Final?

Informe a data final do período a ser processado.

Instr. Normativa?

Informe o nome do arquivo de configuração, sem a extensão .INI. Para este meio magnético, informe DIMESC.

Arq. Destino?

Informe o nome do arquivo de destino. Exemplo: DIMESC.TXT.

Diretório?

Informe o nome do diretório em que será gerado o arquivo destino.

Seleciona Filiais?

Informe Sim para permitir a seleção de filiais e Não para gerar as informações somente da filial logada.

Para gerar o arquivo de modo consolidado por CNPJ + I.E., é obrigatório o preenchimento deste parâmetro com a opção SIM.

Aglutina por CNPJ?

Indica se deve agrupar a geração das informações das filiais por CNPJ, considerando as filiais do mesmo grupo de empresas e com mesmo CNPJ como se fosse apenas uma filial no sistema.

SIM – Ao selecionar o agrupamento, o sistema irá gerar somente um arquivo, somando a movimentação de todas as filiais selecionadas.

NÃO – Ao selecionar que não aglutine, o sistema irá gerar um arquivo por filial origem da movimentação.

Este parâmetro não terá efeito se o conteúdo do parâmetro Seleciona Filiais? for diferente de Sim.

Ao confirmar os parâmetros, são apresentadas as perguntas específicas da DIME:

Registro Tipo 20 - Dados do contabilista responsável

CPF Contador?

Informe o número do CPF do contador responsável pela declaração.

Nome Contador?

Informe o nome do contador responsável pela declaração.

Registro Tipo 21 - Início da Declaração

Nome do Contribuinte?

Informe o nome do contribuinte a quem se relacionam as informações.

Tipo de Declaração?

Selecione o tipo da declaração a ser enviada:

Normal, indica se o estabelecimento ainda está em atividade;

- Encerramento da atividade;

- Saída do regime de estimativa fiscal

Enquadramento no Simples Nacional

Regime de Apuração?

Informe o regime de apuração para esta declaração, que pode ser:

- Normal, quando se tratar de regime de apuração e que não se enquadre em nenhum dos demais;

- Estimativa, quando se tratar de estabelecimentos com estimativa fiscal nos termos do art. 57. Quando for selecionada a opção Estimativa, a pergunta Tipo de Declaração ? deve estar com o conteúdo Saída Regime Estimativa Fiscal.

- Bares, Restaurantes e Similares, quando se tratar de estabelecimentos que possuam regime especial para bares, restaurantes e similares;

Produtor primário, quando se tratar de produtor primário com inscrição no CPP e com regime especial de apuração do imposto. Quando for selecionada a opção Produtor primário, a pergunta Porte da Empresa ? deve estar com o conteúdo Produtor Primário.

Porte da Empresa?

Informe o porte da empresa desta declaração, que pode ser:

- ME (Microempresa);

- EPP (Empresa de Pequeno Porte);

- Normal, quando se tratar do regime de apuração e que não se enquadre em nenhum dos demais;

Produtor primário, quando se tratar de produtor primário com inscrição no CPP e com regime especial de apuração do imposto.

Importante!

Conforme Portaria 153/12 (27/04/2012), esta informação ficará sem utilização e será gravado o valor 1 (Não se aplica) ao ser gerado no arquivo texto.

Apuração Consolidada?

Informe se o tipo de apuração contida nesta declaração é consolidada, onde:

- Não é apuração consolidada, para estabelecimentos que não adotem apuração consolidada.

- É estabelecimento consolidador, para estabelecimento consolidador.

É estabelecimento consolidado, para estabelecimento consolidado.

A consolidação ocorre quando existe a transferência de débitos e/ou créditos entre empresas de um mesmo grupo, como por exemplo, entre matriz e filiais.

Para que a consolidação ocorra, é obrigatório que o parâmetro “Seleciona Filiais?” seja preenchido com o conteúdo igual a SIM.

Transferências de Créditos no Período?

Informe se houve transferência de créditos no período, em que:

- Não transferiu nem recebeu créditos - para aqueles que não transferiram nem receberam créditos em transferências;

- Transferiu créditos - para este item, o quadro 42 (Débitos por transferência de créditos acumulados) deve ser enviado;

- Recebeu créditos - para este item, o quadro 43 (Créditos recebidos por transferência) deve ser enviado;

Transferiu e recebeu créditos.

Importante!

Essa opção somente deve estar diferente de Não transferiu nem recebeu créditos quando o estabelecimento transfere ou recebe créditos de terceiros, ou seja, caso utilize os códigos de subitem para o registro 43 (Créditos recebidos por transferência). Observe que isso não inclui o estabelecimento consolidado ou consolidador (entre filiais), ou seja, para transferências entre consolidados, essa opção deve estar sempre como Não Transferiu nem recebeu créditos.

Tem Créditos Presumidos?

Informe se o contribuinte tem créditos presumidos, por exemplo: Funcultural, Funturismo, Fundesporte.

Importante!

Conforme Portaria 153/12 (27/04/2012), esta informação ficará sem utilização e será gravado o valor 1 (Não se aplica) ao ser gerado no arquivo texto.

Tem Créditos por Incentivos Fiscais?

Informe se o contribuinte tem créditos por incentivos fiscais.

Importante!

Conforme a Portaria SEF 081/08 a partir do período de referência de abril de 2008 somente a opção 3 (Informação desnecessária), conforme exemplo na página 17, será aceita pelo validador.

Conforme Portaria 153/12 (27/04/2012), esta informação ficará sem utilização e será gravado o valor 1 (Não se aplica) ao ser gerado no arquivo texto.

Movimento?

Informe se a declaração contém movimento. As opções são:

- Sem movimento e sem saldos.

- Sem movimentos e com saldos.

- Com movimento.

Substituto Tributário?

Informe se o contribuinte se enquadra em um dos itens abaixo:

- Sim, para Substituto Tributário.

- Não, para Substituto Tributário.

- Substituído Solidário.

Tem Escrita Contábil?

- Sim, é Estab. Principal: Para o contribuinte que possui escrita contábil e está cadastrado no CCICMS como Primeiro Estabelecimento no Estado ou é estabelecimento único;

- Não: Para contribuinte que não possui escrita fiscal;

- Sim, dados informados no Estab. Principal: Para o contribuinte que possui escrita contábil e os dados estão consolidados no Primeiro Estabelecimento do Estado.

Tipo de Apuração?

Informe qual o tipo de apuração foi efetuada no período para gerar esta declaração. (Mensal ou Decendial). Quando essa opção for Apuração Decendial, a Apuração de ICMS executada anteriormente também deve ser na forma decendial, em que a primeira execução deve compreender os períodos 1 e 2, e a segunda execução compreender o 3º período.

Quantidade de Trabalhadores em Atividade?

Informe a quantidade de trabalhadores em atividade na empresa.

Importante!

Para que seja processada mais de uma filial, a pergunta Apuração Consolidada ? deve estar preenchida com o conteúdo É estabelecimento consolidador. Lembramos que apenas as filiais que estejam estabelecidas no mesmo estado da matriz são processadas. Exemplo: o estabelecimento consolidador, matriz, está estabelecido em Santa Catarina. Neste caso, apenas as filiais em que a UF seja SC serão processadas.

Importante!

Para o preenchimento das telas a seguir (80, 81, 82, 83 e 84):

Deve ser preenchida somente quando:

Declaração Complementar Anual

Na tela do Registro 80, o item Receita Bruta Vendas/Serviços deve manter-se zerado quando o contribuinte tiver escrita contábil (conforme pergunta do assistente). Esse registro deve ser entregue somente quando tratar-se de Declaração Complementar Anual, caso contrário, as informações devem manter-se zeradas.

Para que os Registros 81, 82 e 83 sejam gerados, o contribuinte deve ter escrita contábil (conforme pergunta do assistente) e preencher as respectivas telas para Declaração Complementar Anual. Quando não se enquadrar nessas características, as perguntas devem ser mantidas zeradas no assistente.

Para que o Registro 84 seja gerado, deve haver valores nas informações solicitadas na tela para este registro, portanto, deve ser preenchido somente quando tratar-se de Declaração Complementar Anual.

Registros Tipo 80/90 - Resumo do livro de inventário e receita bruta

Data de Início do Exercício?

Informe a data do início do exercício a ser encerrado nos registros tipo 80. Essa data é utilizada para o processamento do saldo em estoque no início do período.

Valor do Estoque no Início do Exercício?

Informe o valor em estoque na data de inicio do exercício. Esse valor deve ser informado apenas nos casos em que o controle de estoques não é feito pelo Microsiga Protheus® ou caso não queira que esse valor seja processado automaticamente. Se esse campo estiver com o conteúdo zero, o Sistema efetua o cálculo automaticamente, com base nos fechamentos de estoque.

Data Final do Exercício?

Informe a data do final do exercício a ser encerrado nos registros tipo 80. Essa data é utilizada para o processamento do saldo em estoque no final do período.

Valor do Estoque no Final do Exercício?

Informe o valor em estoque na data do final do exercício. Esse valor deve ser informado apenas nos casos em que o controle de estoques não é feito pelo Microsiga Protheus® ou caso não queira que esse valor seja processado automaticamente. Se esse campo estiver com o conteúdo zero, o Sistema efetua o cálculo automaticamente, com base nos fechamentos de estoque.

Receita Bruta de Vendas/Serviços?

Informe o valor da receita bruta de vendas/serviços anual do estabelecimento contribuinte.

A empresa que possuir escrita contábil não deve informar esse item.

Registros Tipo 81/91 – Ativo

Neste assistente, informe os valores a serem totalizados na conta de Ativo:

- Circulante

- Disponibilidades

- Contas a receber do Circulante

- Estoques de mercadorias e matéria-prima

- Outros estoques

- Outras contas do ativo circulante

Importante!

Os valores do Circulante (Quadro 81 e 82) devem coincidir entre as contas do Ativo (Quadro 81) e as contas do Passivo (Quadro 2).

- Realizável a longo prazo

- Contas a receber do realizável

- Outras contas do realizável

Importante!

Os valores do Realizável a Longo Prazo (Quadro 81) e Exigível a Longo Prazo (Quadro 82), devem coincidir entre as contas do Ativo (Quadro 81) e as contas do Passivo (Quadro 82).

- Permanente

- Investimentos

- Imobilizado (Líquido)

- Diferido

- Intangível

Importante!

Os valores do Permanente (Quadro 81) e Resultados de Exercícios Futuros+Patrimônio Líquido (Quadro 82) devem coincidir entre as contas do Passivo e as contas do Ativo (Quadro 81).

Registros Tipo 82/92 – Passivo

Neste assistente, informe os Valores a serem totalizados na conta de Passivo

- Circulante

- Fornecedores

- Empréstimos e financiamentos

- Outras contas do passivo circulante

Importante!

Os valores do Circulante (Quadro 81 e 82) devem coincidir entre as contas do Ativo (Quadro 81) e as contas do Passivo (Quadro 2).

- Exigível a longo prazo

Importante!

Os valores do Realizável a Longo Prazo (Quadro 81) e Exigível a Longo Prazo (Quadro 82), devem coincidir entre as contas do Ativo (Quadro 81) e as contas do Passivo (Quadro 82)

- Resultados de Exercícios futuros

- Resultados de exercícios futuros

- Patrimônio Líquido

- Capital social

- Outras contas do Patrimônio Líquido

- Outras contas de Patrimônio Líquido (valor negativo)

Importante!

Os valores do Permanente (Quadro 81) e Resultados de Exercícios Futuros + Patrimônio Líquido (Quadro 82) devem coincidir entre as contas do Passivo e as contas do Ativo (Quadro 81).

O fechamento das contas de ativo e passivo deve estar coerente, ou seja, com o mesmo valor. Caso contrário, o arquivo apresenta inconsistência na validação.

Registros Tipo 83/93 - Demonstração de resultados

Valores da demonstração de resultados

- Outras Receitas Operacionais

- (+) Receita bruta vendas/serviços

- (-) Devoluções/Abatimentos e impostos

- Lucro/Prejuízo bruto

- (-) Custo da mercadoria vendida

- Lucro/Prejuízo operacional

- (+) Outras receitas operacionais

- (-) Despesas operacionais

- Resultado antes do IR

- (+) Receitas não operacionais

- (-) Despesas não operacionais

- Resultado após o IR

- (-) Provisão para o IR

- Lucro/Prejuízo do exercício

- (-) Participações e contribuições

Registros Tipo 84/94 – Detalhamento das Despesas

Valores da demonstração de resultados:

- Pró-Labore

- Comissões, salários, ordenados

- Combustíveis e Lubrificantes

- Encargos Sociais

- Tributos Federais

- Tributos Estaduais

- Tributos Municipais

- Água e Telefone

- Energia Elétrica

- Aluguéis

- Serviços Profissionais

- Seguros

- Fretes e Carretos

- Despesas Financeiras

- Outras Despesas

Registro Tipo 41 – Demonstrativo de créditos acumulados

% Crédito nas aquisições

Informe o percentual de crédito do imposto em relação ao total do valor contábil registrado no Livro Registro de Entradas do mês.

Observe o seguinte:

- Os valores registrados sob os CFOPs 1949, 2949 e 3949, quando representarem entradas efetivas de mercadorias que serão comercializadas pelo estabelecimento após industrialização ou não, devem ser incluídos no cálculo deste percentual.

- Os valores correspondentes aos CFOPs contidos em uma tabela do próprio layout registrado no Livro Registro de Entradas serão excluídos do cálculo desse percentual.

Produtos exportados no mês

Informe o valor das aquisições das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente, empregados em mercadorias ou serviços que tenham sido, no período, efetivamente exportados.

Produtos com saídas isentas/n.trib.

Informe o valor das aquisições das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente, empregados em mercadorias ou serviços que tenham sido, no período, objeto de saída isenta ou não tributada para qual haja expressado autorização de manutenção de crédito.

Produtos com saídas diferidas no mês

Informe o valor das aquisições das matérias-primas, material secundário, material de embalagem, material de consumo e bens incorporados ao ativo permanente, empregados em mercadorias ou serviços que tenham sido, no período, objeto de saídas diferidas nas hipóteses dos Artigos 45 e 47, II do RICMS-SC/01.

Saldos Transportados

Difícil de ocorrer, mas não impossível, pois o software validador possui este tratamento.

Uma das regras do software determina que, quando o valor dos lançamentos do registro 41 (Demonstrativo de Créditos Acumulados) possui seu somatório maior que o total do saldo credor da apuração do período, deve-se transportar os valores desse de forma a igualar com o Saldo Credor, observando, nos itens D, E e F da SRF 021/2006 (3.2.9.6), que o contribuinte fica a cargo de determinar qual valor reduzir. Portanto, atente-se a esta regra para o preenchimento dos itens de saldos transportados abaixo: Créditos relativos à exportação, Créditos relativos às saídas isentas e Créditos relativos às saídas diferidas.

Créditos relativos à exportação

Valor a ser transportado para o Registro 30 (Cálculo do imposto a pagar ou saldo credor) - item 160 (Saldo credor transferível relativo à exportação).

Créditos relativos às saídas isentas

Valor a ser transportado para o Registro 30 (Cálculo do imposto a pagar ou saldo credor) - item 170 (Saldo credor transferível relativo às saídas isenta).

Créditos relativos às saídas diferidas

Valor a ser transportado para o Registro 30 (Cálculo do imposto a pagar ou saldo credor) - item 180 (Saldo credor transferível relativo às saídas diferidas).

Importante

Essa opção dificilmente é utilizada, porque, até o momento, somente devem existir lançamentos na Apuração de ICMS para os códigos de subitens 41220, 41230 e 41240 quando a apuração resultar em um Saldo Credor antes desses lançamentos. Sendo assim, as somatórias dos campos do Registro 41 (Demonstrativo de Créditos Acumulados) sempre serão menores que o Saldo Credor do Registro 30 (Cálculo do imposto a pagar ou saldo credor) - item 998 (Saldo Credor para o mês seguinte), devido aos lançamentos serem efetuados após haver um saldo credor. Essa consistência é constatada no próprio software validador - DIME.

Saldo Credor Período Anterior

Estes valores somente devem ser informados no assistente da rotina caso a Apuração de ICMS do período tenha Saldo Credor do Período Anterior (subitem 009) com valor. Caso haja, a somatória dos valores distribuídos nas quatro opções desse assistente deve coincidir com o valor transportado na Apuração de ICMS (subitem 009).

- Referente à exportação;

- Referente às saídas isentas;

- Referente às saídas diferidas;

- Referente a outros créditos não transferíveis.

Importante!

Mais informações e exemplos são encontrados no tópico Informações Úteis - item 15 e também no tópico Complementar – Exemplos de Lançamentos.

Registro Tipo 44 – Créditos presumidos

Total pago no mês aos empregados

Informe o total consignado em folha relativo à remuneração do trabalho.

Média do exercício anterior

Informe o total consignado em folha relativo à remuneração do trabalho do exercício anterior.

Importante!

O total pago no mês deve ser sempre maior ou igual à média do exercício anterior. Caso contrário, é apresentado erro no validador.

Mais informações e exemplos são encontrados no tópico Informações Úteis - item 18 e também no tópico Complementar – Exemplos de Lançamentos.

Registro Tipo 45 – Créditos por incentivos fiscais

Valor Recibo

Informe o valor do recibo, conforme estabelecido no Decreto nº. 3.604/98, art. 41, § 2º, inciso III.

Registro Tipo 28 – Bares, restaurantes e similares

Valores para apuração especial de bares, restaurantes e similares

Débito sobre o valor das entradas

Informe o valor resultante da multiplicação do valor das entradas sujeitas a tributação pelo regime de apuração especial pelo percentual de 2,6% definido no RICMS-SC/01, Anexo 2, art. 140, inciso I.

Débito sobre a diferença entre as entradas/saídas

Informe o valor resultante da multiplicação da diferença entre o valor das entradas e saídas sujeitas à tributação pelo regime de apuração especial pelo percentual de 3,6% definido no RICMS-SC/01, Anexo 2, art. 140, inciso II.

Crédito aquisição atacadistas outras UFs

Preencha com o valor do ICMS recolhido no período de referência da declaração ou em período anterior, incidente sobre bens e mercadorias adquiridos diretamente de empresa atacadista, estabelecida em outra Unidade da Federação, quando for passível de crédito nos termos do RICMS-SC/01.

Saldo credor do mês anterior

Valor credor o período anterior.

Importante!

Mais informações e exemplos são encontrados no tópico Complementar – Exemplos de Lançamentos.

Registro Tipo 51 – Exclusões do valor adicionado no que se refere às entradas.

Importante!

Preencha este quadro com os valores que serão excluídos da apuração do valor adicionado, se tiverem sido lançadas em CFOP que caracterize operações com mercadorias ou serviços de competência tributária estadual.

Prestação de serviço sujeita ao ISS

Valor das entradas sujeitas ao ISS quando não especificados com os CFOPs 1933 e 2933.

25% Transf. Recebidas a preço de venda

Parcela correspondente a 25% do valor da transferência de mercadorias recebidas de estabelecimentos da mesma empresa, quando a remessa for feita por preço de venda a varejo, uniforme em todo país.

Tributo a recuperar incidente na entrada

Valor dos tributos incidentes na entrada (exceto IPI) de matérias-primas e mercadorias, se o estabelecimento for industrial.

IPI relativo à aquisição de matéria-prima

Valor do IPI incidente na entrada de matérias-primas e mercadorias, se o estabelecimento for industrial.

Parcela do ICMS Retido

Valor da parcela do ICMS retido a título de Substituição Tributária.

Subsídios concedidos por órgãos do governo

Valor do subsídio concedido por órgãos do governo na aquisição de mercadorias, matérias-primas e outros insumos aplicados na atividade da empresa.

Registro Tipo 51 – Exclusões do valor adicionado no que se refere às saídas

Importante!

Preencha este quadro com os valores que serão excluídos da apuração do valor adicionado, se tiverem sido lançadas em CFOP que caracterize operações com mercadorias ou serviços de competência tributária estadual.

Prestação de serviço sujeita ao ISS

Valor das saídas sujeitas ao ISS quando não especificadas com os CFOPs 5933 e 6933.

25% Transf. Recebidas a preço de venda

Parcela correspondente a 25% do valor da transferência de mercadorias remetidas para estabelecimentos da mesma empresa, quando a remessa for feita por preço de venda a varejo, uniforme em todo país.

IPI Incidente

Valor do IPI incidente na entrada de matérias-primas e mercadorias, se o estabelecimento for industrial.

Parcela do ICMS Retido

Valor da parcela do ICMS retido a título de Substituição Tributária.

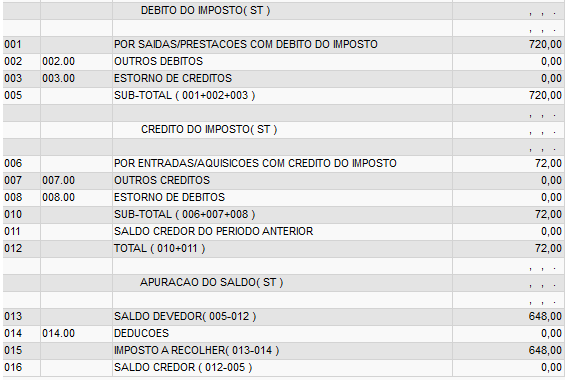

Registro Tipo 32 – Informações sobre Substituição Tributária

Débitos

Informe os valores solicitados referentes aos débitos da apuração de Substituição Tributária do período.

Créditos

Informe os valores solicitados referentes aos créditos da apuração de Substituição Tributária do período.

Decêndios

Informe os valores solicitados referentes aos decêndios ou parcelas de antecipação.

Para a correta geração do Registro tipo 32, é necessário preencher todo o quadro relacionado a DCIP conforme exemplo abaixo:

Importante

A partir da competência de 03/2023 foi adicionado uma nova opção na tela para fazer a composição da novo campo 116 do quadro 11 de acordo com a portaria SEF nº 59 de 2023

Importante!

Mais informações e exemplos são encontrados no tópico Complementar – Exemplos de Lançamentos.

Registro Tipo 31 – Débitos específicos

Débito relativo às operações de importação

Informe o valor incidente sobre operações de importação, para as quais não haja dispositivo desobrigando o recolhimento no desembaraço aduaneiro, referente aos fatos geradores ocorridos no período de referência da declaração. Esse valor compreenderá o valor do imposto recolhido dentro do período, bem como o imposto a recolher em período seguinte.

Importante

Portaria SEF 21/06 - NÃO informe, neste item, o imposto incidente sobre a operação de importação, compensado nos termos do RICMS/SC-01, Parte Geral, art. 53, § 7º, I e § 13 e no Anexo 6, art. 223, II, b;

Débito relativo à aquisição de outras UFs

Informe o valor incidente sobre bens e mercadorias adquiridos diretamente de empresa atacadista, inclusive distribuidora, estabelecida em outra Unidade da Federação, referente aos fatos geradores ocorridos no período de referência da declaração. Esse valor compreenderá o valor do imposto recolhido dentro do período, bem como o imposto a recolher em período seguinte.

Débito por responsabilidade tributária

Informe o valor referente às operações com previsão legal de responsabilidade tributária, exceto os casos de Substituição Tributária, relativo aos fatos geradores ocorridos no período de referência da declaração. Esse valor compreenderá o valor do imposto recolhido dentro do período, bem como, o imposto a recolher em período seguinte.

Outros débitos por ocasião do fato gerador

Informe o valor referente aos fatos geradores ocorridos no período de referência da declaração, relativos às operações ou prestações com previsão legal de recolhimento por ocasião do fato gerador, que não se enquadrem nos itens 10 a 30 deste quadro (Opções 1, 2 e 3 do assistente). Esse valor compreenderá o imposto recolhido dentro do período, bem como, o imposto que venha a ser recolhido nos períodos seguintes.

Outros débitos eventuais

Informe o valor correspondente a quaisquer outros débitos, para os quais haja a determinação expressa de recolhimento em separado que não se enquadre em outro item deste quadro, tais como: débitos relativos a períodos de referência anteriores, que serão informados pelo valor original. Esse valor compreenderá o imposto recolhido dentro do período, bem como, o imposto que venha a ser recolhido nos períodos seguintes.

Número GNRE débitos específicos

Caso haja uma determinada GNRE para débitos específicos, informe seu número.

Ex: 000001

Cód.Receita e Classe Venc. Débitos específicos

Caso haja mais de uma GNRE para Débitos específicos, informe-as por meio do Código de Receita e da Classe de Vencimento, separados por hífen (-).

Ex: 1600-10014/

Importante!

Mais informações e exemplos são encontrados no tópico Informações Úteis - item 14 e também no tópico Complementar – Exemplos de Lançamentos.

Registro Tipo 30 – Cálculo do imposto a pagar ou saldo credor

Observação: existem três situações para a geração do registro tipo 30 e são elas:

1º O registro tipo 30 - (zerado) será gerado quando houver operações com o estabelecimento consolidado e houver transferência de saldo zerando a apuração (Desta forma o item 120 (Saldo Devedor) e o 130 (Saldo Devedor Transferido ao Estabelecimento Consolidador), serão o mesmo valor); quando se tratar de estabelecimento único ou empresa que não adote apuração consolidada, inclusive se o valor do item 120 (Saldo Devedor) for igual a zero.

2º O registro tipo 30 não será gerado quando houver situações com movimentos e sem saldo de debito e credito.

3º O registro tipo 30 não será gerado em situações que o estabelecimento for consolidado e Não apurou ou reservou nem recebeu créditos.

Imposto 1º decêndio ou 1ª parc. antecipa.

Informe o valor do imposto apurado no primeiro decêndio ou a primeira parcela da antecipação recolhida. Este valor será transportado para o item 090 do Registro tipo 30.

Imposto 2º decêndio ou 2ª parc. antecipa.

Informe o valor do imposto apurado no segundo decêndio ou a segunda parcela da antecipação recolhida. Este valor será transportado para o item 100 do Registro tipo 30.

Antecip. Combustíveis Líquidos e Gasosos

Informe o valor da antecipação equivalente a 100% do montante devido no mês anterior. Esse valor será transportado para o item 105 do Registro tipo 30.

Importante!

Esse campo será preenchido exclusivamente pelo industrial, distribuidor ou atacadista de gasolina, óleo diesel, álcool carburante ou Gás Liquefeito de Petróleo – GLP.

Observação importante para o preenchimento das telas a seguir (90, 91, 92, 93 e 94):

Somente deve ser preenchido quando:

Encerramento das Atividades

Para a tela do Registro 90, o item Receita Bruta Vendas/Serviços deve estar zerado quando o contribuinte tiver escrita contábil (conforme pergunta do assistente). Esse registro deve ser entregue somente quando tratar-se de Declaração de Encerramento das Atividades, caso contrário, as informações devem manter-se zeradas.

Para que os Registros 91, 92 e 93 sejam gerados, o contribuinte deve ter escrita contábil (conforme pergunta do assistente) e preencher as respectivas telas Declaração de Encerramento das Atividades. Quando não se enquadrar nessas características, mantenha as perguntas zeradas no assistente.

Para que o Registro 94 seja gerado, o Tipo da Declaração deve ser de Encerramento das Atividades e também quando não apresentar movimentações.

Importante

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informados os itens 090 ,100 e 105 do Registro tipo 30 que compõe o Quadro 09.

Registro Tipo 90 – Resumo do livro de inventário e receita bruta

Data de Início do Exercício?

Informe a data do início do exercício a ser encerrado nos registros tipo 90. Essa data é utilizada para o processamento do saldo em estoque no início do período.

Valor do Estoque no Início do Exercício?

Informe o valor em estoque na data de inicio do exercício. Esse valor deve ser informado apenas nos casos em que o controle de estoques não é feito pelo Microsiga Protheus® ou caso não queira que esse valor seja processado automaticamente. Se esse campo estiver com o conteúdo zero, o Sistema efetua o cálculo automaticamente, com base nos fechamentos de estoque.

Data Final do Exercício?

Informe a data do final do exercício a ser encerrado nos registros tipo 90. Essa data é utilizada para o processamento do saldo em estoque no final do período.

Valor do Estoque no Final do Exercício?

Informe o valor em estoque na data do final do exercício. Esse valor deve ser informado apenas nos casos em que o controle de estoques não é feito pelo Microsiga Protheus® ou caso não queira que esse valor seja processado automaticamente. Se esse campo estiver com o conteúdo zero, o Sistema efetua o cálculo automaticamente, com base nos fechamentos de estoque.

Receita Bruta de Vendas/Serviços?

Informe o valor da receita bruta de vendas/serviços anual do estabelecimento contribuinte. A empresa que possuir escrita contábil não deve informar esse item.

Registro Tipo 91 – Ativo

Neste assistente, devem ser informados os valores a serem totalizados na conta de Ativo:

- Circulante

- Disponibilidades

- Contas a receber do Circulante

- Estoques de mercadorias e matéria-prima

- Outros estoques

Outras contas do ativo circulante

Importante!

Os valores do Circulante (Quadro 91 e 92) devem coincidir entre as contas do Ativo (Quadro 91) e as contas do Passivo (Quadro 2).

- Realizável a longo prazo

- Contas a receber do realizável

Outras contas do realizável

Importante!

Os valores do Realizável a Longo Prazo (Quadro 91) e Exigível a Longo Prazo (Quadro 92), devem coincidir entre as contas do Ativo (Quadro 91) e as contas do Passivo (Quadro 92).

- Permanente

- Investimentos

- Imobilizado (Líquido)

- Diferido

Intangível

Importante!

Os valores do Permanente (Quadro 91) e Resultados de Exercícios Futuros+Patrimônio Líquido (Quadro 92) devem coincidir entre as contas do Passivo e as contas do Ativo (Quadro 91).

Registro Tipo 92 – Passivo

Neste assistente, devem ser informados os valores a serem totalizados na conta de Passivo:

- Circulante

- Fornecedores

- Empréstimos e financiamentos

Outras contas do passivo circulante

Importante!

Os valores do Circulante (Quadro 91 e 92) devem coincidir entre as contas do Ativo (Quadro 91) e as contas do Passivo (Quadro 2).

- Exigível a Longo prazo

Exigível a longo prazo

Importante!

Os valores do Realizável a Longo Prazo (Quadro 91) e Exigível a Longo Prazo (Quadro 92), devem coincidir entre as contas do Ativo (Quadro 91) e as contas do Passivo (Quadro 92).

- Resultados de Exercícios futuros

- Resultados de exercícios futuros

- Patrimônio Líquido

- Capital social

- Outras contas do Patrimônio Líquido

Outras contas de Patrimônio Líquido (valor negativo)

Importante!

Os valores do Permanente (Quadro 91) e Resultados de Exercícios Futuros + Patrimônio Líquido (Quadro 92) devem coincidir entre as contas do Passivo e as contas do Ativo (Quadro 91).

O fechamento das contas de ativo e passivo deve estar coerente, ou seja, com o mesmo valor. Caso contrário, o arquivo apresentará inconsistência na validação.

Registro Tipo 93 – Demonstração de resultados

Valores da demonstração de resultados:

- Outras Receitas Operacionais

- (+) Receita bruta vendas/serviços

- (-) Devoluções/Abatimentos e impostos

- Lucro/Prejuízo bruto

- (-) Custo da mercadoria vendida

- Lucro/Prejuízo operacional

- (+) Outras receitas operacionais

- (-) Despesas operacionais

- Resultado antes do IR

- (+) Receitas não operacionais

- (-) Despesas não operacionais

- Resultado após o IR

- (-) Provisão para o IR

- Lucro/Prejuízo do exercício

- (-) Participações e contribuições

Registro Tipo 94 – Detalhamento das despesas

Estes registros devem ser preenchidos com os valores detalhados relativos às despesas do exercício anterior ou quando se trata de uma DIME de encerramento de uma empresa que não teve movimentos.

Registro Tipo 46 (Créditos por regimes e autorizações especiais), relativo ao Crédito informado no DCIP

Escolha “Sim” para que a rotina, ao iniciar o processamento, abra uma tela onde serão inseridos os valores informados na DCIP com os respectivos protocolos.

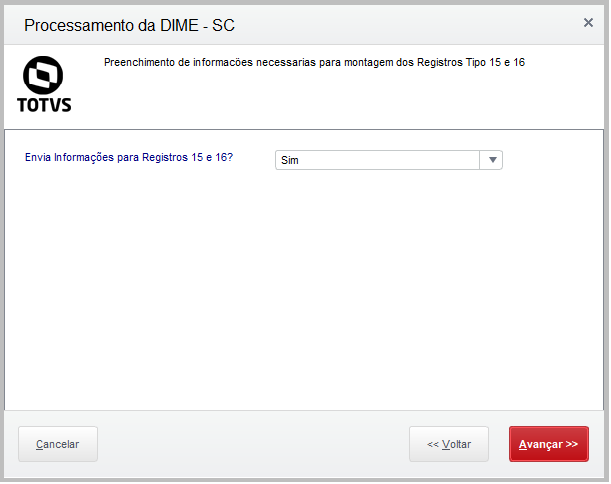

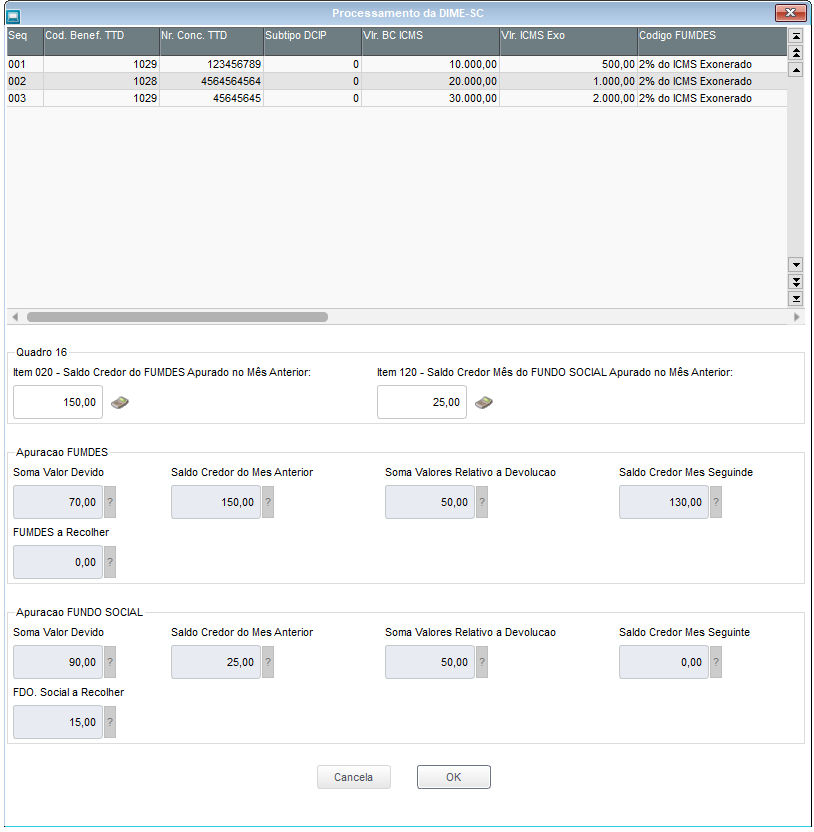

Registros Tipo 15/16 – Demonstrativo dos Valores Devidos aos Fundos como Contrapartida pela Utilização de Benefício Fiscal e Demonstrativo da Apuração de Valores Devidos ou Saldo Credor de Fundos

Selecionar a opção: Sim

Realizar o Preenchimento das Informações referentes ao Quadro 15 e 16:

Após a geração da DIME, serão geradas as informações no Relatório de Conferência no MATA950:

Arquivo Dime.txt

Registros Tipo 85/95 – Discriminação das Contribuições ao FIA e FEI Devidas no Exercício Anterior

Valores referentes ao Registro 85:

- 501 - Valor do IRPJ devido no exercício anterior

- 511 - Contribuição para o FIA por meio de DARE destinado ao Fundo Estadual

- 512 - Transferência ou contribuição para o FIA direcionados a Fundos Municipais

- 519 - Total das contribuições ou transferências ao FIA

- 521 - Contribuição para o FEI por meio de DARE destinado ao Fundo Estadual

- 522 - Transferência ou contribuição para o FEI direcionados a Fundos Municipais

- 529 - Total das contribuições ou transferências ao FEI

Exemplo de Geração do Registro 85:

Após a geração da DIME, serão geradas as informações no Relatório de Conferência no MATA950:

Arquivo Dime.txt

Registro Tipo 35 - Preenchimento de informações necessárias para montagem do Registro Tipo 35

Valor da Base de Cálculo das Saídas com Crédito Presumido

Débito Apurado pela Apropriação Extemporânea do Crédito Presumido

Saldo Credor das Antecipações para o Mês Seguinte Apurado no Mês Anterior

Confira os dados e clique em Finalizar.

Será gerado um relatório de acompanhamento, contendo o resumo de todos os registros considerados no processamento do meio magnético. Configure os parâmetros de impressão e confirme.

03. REGISTROS GERADOS

Tipos de registros gerados:

Registro tipo 20 – Dados do contabilista/responsável

Tem como base as informações obtidas por meio do assistente.

Registro tipo 21 – Início da declaração

Tem como base as informações do SIGAMAT.EMP e perguntas da rotina.

Registro tipo 22 – Valores fiscais de entrada

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Além de notas com ICMS também serão consideradas neste registro notas de modelo 55 com ISS e CFOPs 1933, 2933, 5933, 6933

Registro tipo 23 – Valores fiscais de saída

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Além de notas com ICMS também serão consideradas neste registro notas de modelo 55 com ISS e CFOPs 1933, 2933, 5933, 6933

Registro tipo 24 – Resumo dos valores fiscais

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Registro tipo 25 – Resumo da apuração dos débitos

Tem como base as informações contidas na apuração do ICMS do período.

Importante!

Para geração dos itens abaixo , deverá ser adicionado manualmente na apuração do ICMS os códigos abaixo relacionados de cada item do Quadro 04 :

Código Apuração | Item | Descrição |

25020 | 020 | Débito por diferencial de alíquota do ativo permanente |

25030 | 030 | Débito por diferencial de alíquota do material de uso e consumo |

25040 | 040 | Débitos de maquinas/equipamentos importados para ativo permanente |

25045 | 045 | Débito da Diferença de Alíquota de Operação ou Prestação a Consumidor Final de Outro Estado - EC87 |

25060 | 060 | Outros estornos |

25065 | 065 | Estorno de Crédito da Entrada em Decorrência da Utilização de Crédito Presumido |

25070 | 070 | Outros Débitos |

Importante!

O item 045 deste quadro deve obrigatoriamente possuir o mesmo valor do item 130 do quadro 13 - Registro 34.

Em caso de divergências de valores , verifique na apuração DIFAL se foi efetuado a devida dedução do débito.

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o item 045 do Registro tipo 25 que compõe o Quadro 04.

Também não deverá ser apresentado mais o Quadro 13, na qual foi revogado pela portaria

Registro tipo 26 – Resumo da apuração dos créditos

Tem como base as informações contidas na apuração do ICMS do período.

A partir da referência maio de 2009 (entrega até 10/06/09) foram feitas adequações relacionadas às novas validações da DIME e DCIP. O validador da DIME passou a criticar alguns CFOPs, visto que não dão direito ao crédito pelas entradas (movimentações de imobilizado, material de uso e consumo, etc.) para os quais ou não é permitido crédito ou existe campo específico para ser lançado, em Outros créditos ou na DCIP, por exemplo.

Para as seguintes operações não é permitida a escrituração do crédito do ICMS no livro registro de entradas:

I - Créditos e ressarcimentos de ICMS (exemplo: 1.601, 1.602, 1.603, 1.605, 2.603);

II - Operações com bens de ativo imobilizado (exemplo: 1.406, 1.551, 1.552, 1.553, 1.554, 1.555, 1.604, 2.406, 2.551, 2.552, 2.553, 2.554, 2.555, 3.551, 3.553);

III - Entradas ou aquisições de serviços do exterior (exemplo: 3.101, 3.102, 3.126, 3.127, 3.201, 3.202, 3.205, 3.206, 3.207, 3.211, 3.251, 3.301, 3.351, 3.352, 3.353, 3.354, 3.355, 3.356, 3.556, 3.651, 3.652, 3.653, 3.949);

IV - Operações com material para uso ou consumo (exemplo: 1.407, 1.556, 1.557, 2.407, 2.556, 2.557).

No item Crítica de CFOP no Validador da DIME e Controle na DCIP do Crédito por Pagamento Antecipado, disponibilizado pelo site da Sefaz-SC, estão relacionados todos os CFOPs de cada uma das operações anteriores.

Portanto, não é permitido que notas fiscais com os CFOPs relacionados tenham em sua escrituração valor de ICMS a creditar. Esses documentos não podem ser lançados com escrituração na coluna Tributados do Livro Fiscal.

Caso algum documento seja lançado com algum desses CFOPs e com valor de crédito de ICMS, a seguinte rejeição será apresentada: Registro 26 Item 020 - Valor do item não pode ser maior que o item 030 do quadro 03 deduzidos os eventuais créditos.

Importante

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado os itens abaixo do Registro tipo 26 que compõe o Quadro 05:

030- Crédito de ativo Permanente

040- Crédito por diferencial de alíquota material de uso/consumo

045- Crédito da Diferença de Alíquota de Operação ou Prestação a consumidor final de outro estado - EC87

050- Crédito de Icms retido por substituição tributaria.

Registro tipo 27 – Apuração para empresas no regime simples

Tem como base as informações da apuração para o Simples SC (P9AUTOTEXT.SC).

Registro tipo 28 – Apuração especial para bares, restaurantes e similares

(Revogado pelo Art. 14 da Portaria SEF nº 004/16 - Efeitos fatos geradores a partir da referência janeiro/2016.

Registro tipo 29 – Apuração para contribuintes com regime especial de estimativa fiscal

Tem como base as informações contidas na apuração do ICMS do período.

Registro tipo 30 – Cálculo do imposto a pagar ou saldo credor

Tem como base as informações contidas na apuração do ICMS do período.

Registro tipo 31 – Débitos específicos

Informações obtidas por meio da inclusão de determinados códigos na Apuração de ICMS. (Mais detalhes no tópico Informações Úteis).

Registro tipo 32 – Informações sobre Substituição Tributária

Tem como base as informações preenchidas no assistente.

A partir da referência fevereiro de 2010 foram feitas adequações relacionadas às novas validações da DIME:

- Incluída a geração do item 065 (débitos por ocasião do fato gerador). A rotina irá buscar esse valor através da varredura da tabela SF6, totalizando o valor das guias cuja classe de vencimento seja igual a 19992. Abaixo está a lista dos códigos de receita que são selecionados:

1554 - ICMS Outros

1570 - ICMS Antecipado – Interestadual

1589 - ICMS Antecipado – Interestadual

1651 - ICMS Responsabilidade Tributária

1716 - ICMS Importação por Operação/Desembaraço

1724 - ICMS Antecipado Atacadistas e Distribuidores por Operação

1740 - ICMS Substituição Tributária por Operação

1759 - ICMS Antecipado – Regime Especial de Diferimento na Importação - Os valores dos itens 140 (Imposto do 1º Decêndio) e 150 (Imposto do 2º Decêndio), não devem ser levados para o Quadro 11.

Desta forma, mesmo informados na Wizard, não são levados para o Registro 32 do arquivo texto.

A partir da referência janeiro de 2019 foram feitas adequações relacionadas às novas validações da DIME:

- Incluída a geração do item 115 (Ressarcimento de ICMS substituição tributária acobertado por NF-e). A rotina irá buscar esse valor através do crédito apurado na rotina de apuração de icms inserido com código de lançamento SC020061(Restituição e ressarcimento de ICMS) e com o código do processo referenciado. Abaixo está a lista dos códigos de receita que são selecionados:

- 1603-Ressarcimento de ICMS retido por substituição tributária

Importante

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o item 155 (Antecipações Combustíveis líquidos e gasosos) do registro tipo 32 que compõe o Quadro 11.

Na competência de março de 2023 foi acrescido o item 116 - Devolução de mercadorias e desfazimento de venda, na qual deverá ser lançamento manualmente na tela abaixo da geração da DIME:

Registro tipo 33 – Discriminação dos pagamentos do imposto e dos débitos específicos

Tem como base as informações do período nas guias de recolhimento (tabela SF6).

Referente a geração dos registros sobre o Fundo Social e FUMDES, as informações deverão ser inseridas por meio do assistente, preenchido no momento de geração do meio magnético, após ter marcado como SIM a opção de gerar os Registros tipo 15/16:

Relatório de Conferência MATA950:

Arquivo Dime.txt:

![]()

Registro tipo 34 – Informações Sobre Diferença De Alíquota De Operação Interestadual a Consumidor - DIFAL

Tem como base as informações contidas na apuração do ICMS do período referentes as Informações Sobre Diferença De Alíquota De Operação Interestadual a Consumidor - DIFAL disponíveis na pasta "DIFAL/FECP".

Importante

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o registro do tipo 34 que compõe o Quadro 13

Registro Tipo 35 - Demonstrativo da Apuração do Imposto Devido Pela Apropriação de Crédito Presumido em Substituição aos Créditos Pelas Entradas (DAICP)

Informações obtidas por meio da inclusão de determinados códigos na Apuração de ICMS (Mais detalhes no tópico Informações Úteis) e de informações apresentadas no assistente da rotina.

Registro Tipo 36 - Demonstrativo dos Valores Devidos aos Fundos como Contrapartida pela Utilização de Benefício Fiscal

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

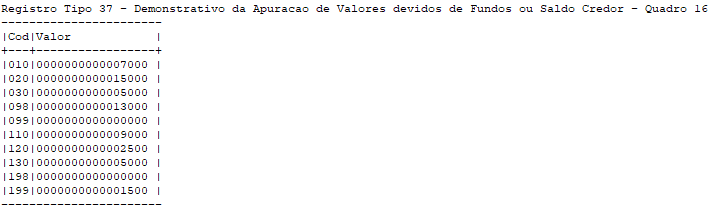

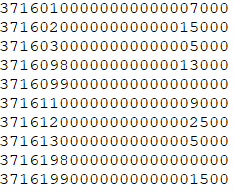

Registro Tipo 37 - Demonstrativo da Apuração de Valores Devidos ou Saldo Credor de Fundos

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 41 – Demonstrativo de créditos acumulados

Informações obtidas por meio da inclusão de determinados códigos na Apuração de ICMS (Mais detalhes no tópico Informações Úteis) e de informações apresentadas no assistente da rotina.

Registro tipo 42 – Débitos por transferência de créditos

Informações obtidas por meio da inclusão de alguns códigos na Apuração de ICMS. (Mais detalhes no tópico Informações Úteis).

Registro tipo 43 – Créditos por transferência de créditos

Informações obtidas por meio da inclusão de alguns códigos na Apuração de ICMS. (Mais detalhes no tópico Informações Úteis).

Registro tipo 44 – Créditos presumidos

Informações obtidas por meio da inclusão de alguns códigos na Apuração de ICMS. (Mais detalhes no tópico Informações Úteis).

Registro tipo 45 – Créditos por incentivos fiscais

Informações obtidas por meio da Apuração de ICMS.

Esse registro está com possível erro no validador. Essa questão pode ser tratada diretamente com o Sr. Pablo (SEFAZ – SC), telefone 48-216-7580.

Registro tipo 46 – Créditos por regimes e autorizações especiais

Este registro será gerado automaticamente por meio da apuração de ICMS.

Registro tipo 47 – Compras de extratores, produtores agropecuários e pescadores

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Esse registro necessita que o fornecedor seja Produtor Rural campo Tp.Contr.Soc (A2_TIPORUR) preenchido.

Há casos em que o produtor rural fornece tanto produtos extrativistas quanto produtos não extrativistas, e esta distinção deve ser apresentada na DIME. Para atender essa distinção, é necessária a criação do parâmetro MV_CMPEXTR, relacionando um campo da tabela de Complemento de Produtos (tabela SB5) para definir quais produtos são extrativistas ou não. Esse campo deve ser criado conforme estrutura na seção de Procedimentos para implementação.

Neste registro devem ser consideradas apenas as efetivas compras de extratores agropecuários e pescadores, excluindo-se as remessas ou transferências.

Registro tipo 48 – Receita de prestação de serviço e fornecimento de energia elétrica

Tem como base as informações do Livro Fiscal relacionado com os parâmetros MV_RG48001, MV_RG48002, MV_RG48003, MV_RG48004, MV_RG48005, MV_RG48006, MV_RG48007, MV_RG48008, MV_RG48501 e MV_RG4850.

Registro tipo 49 – Entradas por unidade federada

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Registro tipo 50 – Saídas por unidade federada

Tem como base as informações do período solicitado no Livro Fiscal (tabela SF3).

Registro tipo 51 – Exclusões dos valores adicionados no mês de referência

Tem como base as informações preenchidas no assistente.

Importante!

Registro gerado de forma Automática:

Registro 51 será preenchido automaticamente nos itens 010 (Prestação de Serviço Sujeita ao ISS) e 060 (Prestação de Serviços Sujeita ao ISS) quando forem processadas notas de modelo 55 e CFOPs 1933, 2933, 5933, 6933.

Registro gerado de forma Manual:

Quando usuário preencher no assistente da DIMESC itens 010 ou 060 será considerado conteúdo digitado pelo usuário para compor o quadro 51.

Item 010: Prestação de Serviço Sujeita ao ISS

Este item deve ser preenchido com o Valor das entradas utilizadas na prestação de serviço sujeito exclusivamente ao ISS, se lançada no Quadro 001(Valores Fiscais das Entradas), quando não especificados com os CFOPs 1933, 2933, 5933, 6933.

- Os CFOP's que indicam a aquisição de serviços são os CFOP's 1.933, 2 933, entretanto, nesta situação, a escrituração dos valores não serão realizadas com estes CFOP's.

- Exemplo:

- Compra de mercadoria com serviços inclusos: Valortotal da operação: 1.000,00/ CFOP: 1.102/ Serviço: 100,00 (Sendo este parte dos 1.000,00). Essa aquisição de serviço não deveria ter a incidência de ICMS, sendo a operação de incidência exclusiva do ISS para o serviço, porém nestes casos não tem como separar o valor do serviço que não deve ter a incidência de ICMS. Desta forma, neste campo é informado o valor excluído, ou seja, o valor do serviço que teve incidência de ICMS, porém não deveria ter.

Item 060: Prestação de Serviços Sujeita ao ISS

Neste item devem ser apresentados o valor da prestação de serviços sujeita ao ISS se lançada no Quadro 002 (Valores fiscais das Saídas), quando não especificados com os CFOPs 1933, 2933, 5933, 6933.

- Exemplo: Emissão de nota fiscal de venda de peças e serviços da oficina mecânica: Valor total da operação: 1.000,00/ CFOP: 5.102/Serviço: 100,00 (Sendo este parte dos 1.000,00)

- Essa venda do serviço não deveria ter a incidência de ICMS, sendo a operação de incidência exclusiva do ISS para o serviço, porém nestes casos não tem como separar o valor do serviço que não deve ter a incidência de ICMS. Desta forma, neste campo é informado o valor excluído, ou seja, o valor do serviço que teve incidência de ICMS, porém não deveria ter.

Registro tipo 80 – Resumo do livro registro inventário receita bruta (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Para esse registro, é necessário efetuar o fechamento do estoque no período de entrega da Declaração Anual. Por exemplo: se a declaração for entregue em 31/06, esse fechamento deve ser na mesma data. Caso não possua o controle de estoques pelo Microsiga Protheus®, a rotina disponibiliza perguntas no momento da geração do meio magnético para informar os valores em estoque.

Registro tipo 81 – Ativo (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 82 – Passivo (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 83 – Demonstração de resultado (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 84 – Detalhamento das despesas (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 85 – Discriminação das Contribuições ao FIA e FEI Devidas no Exercício Anterior

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 90 – Resumo do livro registro inventário receita bruta (encerramento)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Para este registro é necessário efetuar o fechamento do estoque no período de entrega da Declaração de Encerramento. Por exemplo: se a declaração for entregue em 31/04, este fechamento deve ser na mesma data.

Registro tipo 91 – Ativo (encerramento)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 92 – Passivo (encerramento)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 93 – Demonstração de resultado (encerramento)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 94 – Detalhamento das despesas (encerramento)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 98 – Encerramento da declaração

Tem como base o conteúdo do próprio arquivo.

Registro tipo 99 – Fechamento do arquivo

Tem como base o conteúdo do próprio arquivo.

Informações Úteis

Abaixo dicas de preenchimento e informações adicionais

- É necessário efetuar a Apuração do ICMS antes da execução dessa rotina, pois algumas informações são obtidas por meio desse procedimento. Se a apuração efetuada for decendial, essa rotina também deve ser decendial. Da mesma forma, se a apuração for mensal, essa rotina também deve ser mensal. Caso a declaração seja consolidada e o estabelecimento que está efetuando a apuração seja o estabelecimento consolidador, é necessário efetuar a Apuração do ICMS (MATA953) de forma consolidada, incluindo as filiais que devem ser processadas e excluindo as filiais que não estejam estabelecidas na mesma Unidade de Federação da matriz. Após o processamento da Apuração do ICMS, para que seja processada mais de uma filial na geração da DIME, a pergunta Apuração Consolidada? deve estar preenchida com o conteúdo: É estabelecimento consolidador e informada qual faixa de filiais deve ser analisada. Lembramos que apenas as filiais que estejam estabelecidas no mesmo estado da matriz são processadas.

Exemplo: O estabelecimento consolidador, matriz, está estabelecido em Santa Catarina. Neste caso, apenas as filiais em que a UF seja SC serão processadas. Em um mesmo período, não podem existir apurações decendiais e mensais ao mesmo tempo. - A apuração deve ser efetuada sempre com a data base do Sistema dentro do período apurado.

- O período da Apuração de ICMS na forma decendial, deve ser, na primeira execução, Período 1 e 2 e, na segunda execução, Período 3. Isso ocorre devido ao fato de que, para alguns estados como SC, a apuração decendial deve ser efetuada desta forma, pois compreende somente dois períodos (1-20 e 21-30) e não três como estamos acostumados a ver (1-10, 11-20 e 21-30). Para mais informações, verifique, a seguir, o tópico 9.

- Deve ser gerada a GNRE (Guia Nacional de Recolhimento) para contemplar o registro 33 na respectiva apuração

- Caso as GNREs de Débitos Específicos (Registro 31) devam ser apresentadas em conta gráfica, é necessário inserilas na Apuração de ICMS por meio de códigos de subitens e, também, alimentar os campos GNRE e Classe de Vencimento. Caso contrário, pode ser utilizada somente a tela do assistente da rotina. Verifique lançamentos a seguir, no tópico 14.

- Para o transporte dos municípios requeridos nos Registros Tipo 47 e 48, é utilizado o campo A1_COD_MUN para o Cadastro de Cliente (SA1) e A2_COD_MUN para o Cadastro de Fornecedores (SA2).

- Arquivo de LOG da DIME: É gerado no mesmo diretório do meio magnético a ser validado no software DIME, o arquivo logdime.txt, contendo algumas informações básicas de inconsistências que podem causar erros no momento da validação no software da SEF-SC. Observação: Vale lembrar que esse arquivo, em hipótese alguma, substitui a validação do software DIME disponibilizado pela SEF-SC. Ele apenas funciona como um meio para identificar inconsistências rotineiras e básicas na geração do meio magnético e auxiliar em possíveis soluções.

- As apurações decendiais devem seguir o RICMS/SC-01, art. 53 § 3º e 5º, que estabelece o período em de 1 a 20 e de 21 a 30, ou seja, 2 decêndios. No Sistema há opções para atender a esse artigo na pergunta da própria Apuração de ICMS (MATA953). Veja a tela exemplo a seguir: Em que: 1º e 2º Período: Identifica os dias compreendidos no intervalo de 1 a 20. 3º: Identifica os dias compreendidos no intervalo de 21 a 30.

- Para a geração de algumas das informações requeridas no Registro Tipo 25 (Resumo da Apuração dos Débitos), é necessário incluir alguns códigos manualmente para alguns itens, conforme segue:

Em Outros Débitos:

25020 - Débito por diferencial de alíquota de ativo permanente;

25030 - Débito por diferencial de alíquota de material de uso e consumo;

25040 - Débito de máquinas/equipamentos importados para ativo permanente.

Em Estorno de Créditos:

25060 - Outros estornos. Para a geração de algumas das informações requeridas no Registro Tipo 26 (Resumo da Apuração dos Créditos), é necessário incluir alguns códigos manualmente para alguns itens, conforme segue:

Em Outros Créditos:

26030 - Crédito de ativo permanente.

26040 - Crédito por diferencial de alíquota de material de uso e consumo.

26050 - Crédito de ICMS retido por substituição tributária.

26100 - Crédito relativo a operações de importação.

26110 - Crédito relativo à aquisição de atacadistas de outras UFs.

26120 - Créditos por responsabilidades tributárias.

26130 - Outros pagamentos devidos por ocasião do fato gerador.

26140 - Total de créditos por regime especial.

26150 - Restituição de ICMS.Observação

O código de subitem 26140 deve ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Esse número alimenta automaticamente o registro 46 (Créditos por regimes e autorizações especiais). Esse item deve ser informado apenas para preenchimento automático do registro 46, pois o registro 26 item 140 não deve ser preenchido a partir do período de referência abril de 2008.

Exemplo:

No exemplo acima, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o registro 26140, que possui 1 e 2 ao seu final.Para a geração de algumas das informações requeridas no Registro tipo 27 (Apuração para empresas no Regime Simples – Santa Catarina), é necessário incluir códigos manualmente, para alguns itens, conforme segue:

Em Outros Créditos:

27050 - Crédito pela Regularidade no Pagamento.

27070 - Crédito na aquisição de Atacadistas de Outras Unidades de Federação.

27080 - Saldo Credor do Período Anterior – Simples.Para a geração das informações no Registro Tipo 30 (Cálculo do imposto a pagar ou saldo credor), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de débito do imposto e/ou crédito do imposto, conforme segue:

Em Outros Débitos:

30011 - Complemento de débitos por mudança de regime de apuração.

30020 - Saldos devedores recebidos de estabelecimentos consolidados.

30150 - Saldo credor transferido ao estabelecimento consolidador.

Em Outros Créditos:

30060 - Saldos credores recebidos de estabelecimentos consolidados.

30130 - Saldo devedor transferido ao estabelecimento consolidador.

Créditos permitidos para compensar

30038 - Segregação de outros créditos permitidos para compensar com o débito pela utilização do crédito presumido

O Anexo I da Portaria SEF nº 256 de 21/12/04, com atualização em 12/06/2009, estipulou quais os códigos de receita e classes de vencimento devem ser utilizadas na geração das guias de recolhimento do Imposto a Pagar ou Saldo Credor. É importante consultar esse anexo para identificar quais códigos e quais classes são permitidas no último validador da DIME. Observação: Esses itens somente devem ser utilizados quando o estabelecimento for Consolidador, definido por meio do item Apuração Consolidada no assistente da rotina.Para a geração das informações no Registro Tipo 46 (Créditos por regimes e autorizações especiais), relativo ao Crédito informado no DCIP, é necessário preencher as informações. É possível que exista mais de um protocolo para o mesmo período, por isso foram criados oito campos, para informar o número do protocolo e o respectivo valor. O protocolo é o número da AUC-DCIP gerado pela SEFAZ. A soma dos créditos será aglutinada no registro 30, item 075.

Caso não exista a necessidade de que as informações do Registro Tipo 31 (Débitos Específicos) sejam exibidas em conta gráfica, pode ser utilizada somente a tela de assistente da rotina, em que são lançados os devidos valores e referenciadas as GNREs envolvidas. Observação: Estes lançamentos devem estar relacionados às GNREs e Classes de Vencimento na própria Apuração de ICMS (conforme tela a seguir). Desta forma, as GNREs específicas para esse registro são geradas automaticamente.

- Para a geração das informações no Registro Tipo 41 (Demonstrativo de Créditos Acumulados), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Estorno de Débitos:

41220 - Estorno de débito por transferência de créditos relativos a exportações;

41230 - Estorno de débito por transferência de créditos relativos a saídas isentas;

41240 - Estorno de débito por transferência de créditos relativos a saídas diferidas.

Observação:

Os códigos de subitem 41220, 41230 e 41240 devem ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) é alimentado automaticamente.

Exemplo:

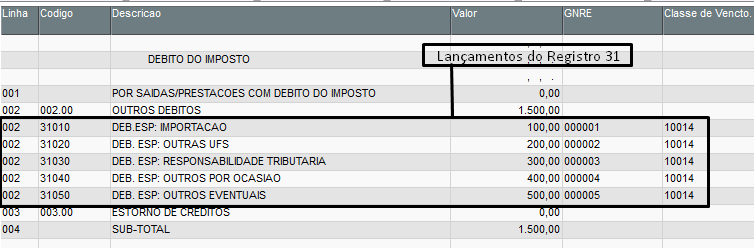

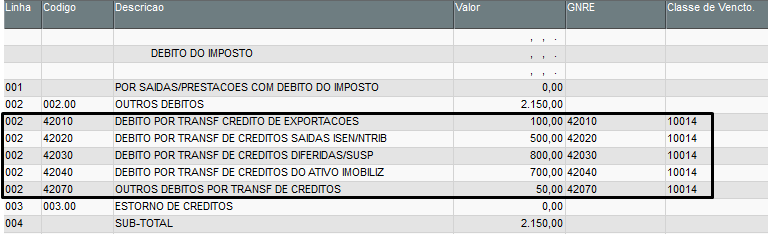

Neste exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 41220, que possui 1 e 2 ao seu final. Caso não haja a necessidade de mais de um código, pode-se utilizar o número sem sequencial, como o 41230 e 41240 do exemplo acima. - Para a geração das informações no Registro Tipo 42 (Débito por Transferência de Créditos Acumulados), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de débito do imposto, conforme segue:

Outros Débitos:

42010 - Débito por transferência de créditos acumulados relativos à exportação;

42020 - Débito por transferência de créditos acumulados relativos a saídas isentas ou não tributadas;

42030 - Débito por transferência de créditos acumulados relativos a saídas diferidas ou com suspensão do imposto;

42040 - Débito por transferência de bens do ativo permanente para outros estabelecimentos da mesma empresa;

42070 - Outros débitos por transferência de créditos.

Observação:

Para que esses códigos de subitens sejam tratados corretamente na geração do meio magnético, a pergunta Transf. Crédito Período deve estar configurada com conteúdo diferente de Não transferiu nem recebeu créditos. Caso seja necessário distinguir em conta gráfica cada um dos tipos de lançamentos de débitos por transferências de créditos, é necessário lançar cada uma das GNREs na apuração do ICMS, conforme o exemplo anterior. - Para a geração das informações no Registro Tipo 43 (Créditos Recebidos por Transferência), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Outros Créditos:

43010 - Crédito por transferência de créditos acumulados;

43020 - Créditos por transferência de bens do ativo permanente de outro estabelecimento da mesma empresa.

43050 - Outros créditos por transferência de créditos.

Observação:

Para que esses códigos de subitens sejam tratados corretamente na geração do meio magnético, a pergunta Transf. Crédito Período deve estar configurada com conteúdo igual a Recebeu Créditos. O código de subitem 43010 dever ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) será alimentado automaticamente.

Exemplo:

Nesse exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 43010, que possui 1 e 2 ao seu final.

Observação:

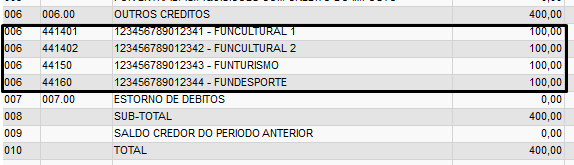

A partir da referência abril de 2008, o valor do item Crédito por transferência de créditos Acumulados deixa de ser gerado no Quadro 43 e passa para o Quadro 09, item 070. Desta forma, ao invés do código 43010, deve ser utilizado o código 09070, continuando a seguir as orientações supracitadas. - Para a geração das informações no Registro Tipo 44 (Créditos Presumidos), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Outros Créditos:

44040 - Crédito Presumido - Incentivo à geração de emprego.

44050 - Crédito Presumido de estabelecimento abatedor de aves (5%).

44060 - Crédito Presumido de estabelecimento abatedor de aves (4%).

44070 - Crédito Presumido de estabelecimento abatedor de aves (3%).

44080 - Crédito Presumido de estabelecimento abatedor de suínos (6%).

44090 - Crédito Presumido de estabelecimento abatedor de suínos (5%).

44100 - Crédito Presumido de estabelecimento abatedor de suínos (4%).

44120 - Crédito presumido pela aquisição de ECF.

44130 - Contribuição ao FUNDOSOCIAL (Cálculo automático pelo P9AUTOTEXT.SC).

44140 - Aplicação no FUNCULTURAL.

44150 - Aplicação no FUNTURISMO.

44160 - Aplicação no FUNDESPORTE.

44131 - Crédito pela contribuição ao FUNDOSOCIAL (Cálculo automático pelo P9AUTOTEXT.SC).

44190 - Outros créditos presumidos.

Observação:

Os códigos de subitem 44140, 44150 e 44160 devem ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) é alimentado automaticamente.

Exemplo:

Neste exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 44140, que possui 1 e 2 ao seu final. Caso não haja a necessidade de mais de um protocolo, pode-se utilizar o número sem sequencial, como o 44150 e 44160 do exemplo acima.

Para a geração de doação ao Fundo Social, no Campo Outros Créditos da DIME, verifique a criação e o correto preenchimento do parâmetro MV_FUNDSOC, detalhado no tópico Procedimentos para implementação. - Para a geração das informações no Registro Tipo 35 , é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Débitos especiais.

30037 - Crédito decorrente do Pagamento Antecipado do ICMS Devido na Saída Subsequente à Importação, com Utilização de Crédito Presumido.

Exemplos de lançamentos

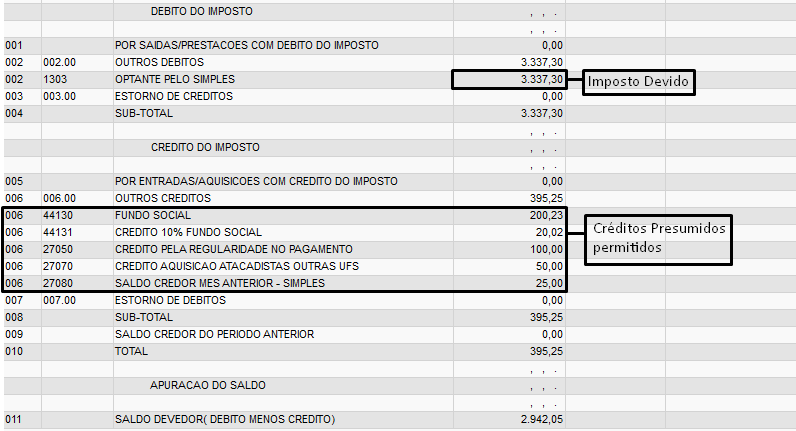

Exemplo de lançamentos para o Registro 27 (Apuração para empresas no Regime Simples – Santa Catarina)

Neste exemplo de Apuração de ICMS, observe que o contribuinte está enquadrado no Regime Simples, em que o parâmetro MV_GIASC01 está configurado com os CFOPs que indicam as movimentações que compõem a receita tributável e, consequentemente, o imposto devido. As empresas optantes pelo Simples em Santa Catarina têm o direito ao crédito de determinados valores como: Contribuição para o Fundo Social, Crédito pela Regularidade no Pagamento, Crédito na Aquisição de Atacadistas de outras Unidades de Federação e Saldo Credores anteriores para o Simples.

Observe que dois códigos de subitens (44130 e 44131) são apresentados automaticamente, de acordo com o P9AUTOTEXT.SC (localizado no diretório SIGAADV ou SYSTEM) e parâmetro MV_FUNDSOC, compondo o cálculo de Outros Créditos. Já os demais créditos permitidos devem ser lançados manualmente na apuração e transportados para a DIME.

Após realizar a Apuração de ICMS do período, execute a rotina Instruções Normativas (DIME), atente para a tela do assistente da rotina e preencha as informações requeridas:

Nome do Contribuinte

Digite o nome do Contribuinte.

Regime de Apuração

Indique o regime de apuração.

Apuração Consolidada

Indique se é apuração consolidada.

Tem créditos presumidos

Informe se a operação possui ou não créditos presumidos.

Movimento

Indique a melhor opção que classifica o movimento.

Tem escrita contábil

Indique se exista escrita contábil.

Quantidade Trabalhadores Atividade

Informe a quantidade de trabalhadores e atividade.

Tipo Declaração

Defina o tipo de declaração.

Porte da Empresa

Selecione a informação que melhor caracteriza a empresa.

Trans. Créd. Período

Selecione a opção quanto às transferências de créditos no período.

Tem Créditos por Incentivos Fiscais

Informe Sim ou Não.

Substituto Tributário

Informe Sim ou Não.

Tipo Apuração

Indique Sim ou Não.

Observação:

Ao observar a tela do assistente, no momento da geração do meio magnético, veja que deve ser alterado o parâmetro MV_SIMPLSC para T e a pergunta Porte da Empresa para ME (Microempresa) ou EPP (Empresa de Pequeno Porte), dependendo do enquadramento do contribuinte. A opção é usada para o Regime Simples.

Após a configuração, pode-se avançar em todos os passos sem a necessidade de preencher mais nenhuma opção dos demais quadros do assistente, no que se refere ao exemplo básico acima.

Como exemplo de lançamento para o Registro 28 (Apuração especial para bares, restaurantes e similares), veja a chave de busca do campo Regime de Apuração, que trará esta opção, entre outras.

Para a apuração desse regime, não é necessário efetuar a Apuração de ICMS, pois todas as informações são solicitadas no assistente da rotina, conforme listado a seguir:

- Débito sobre o valor das entradas.

- Crédito Aquisição Atacadista outras UF.

- Débito sobre a diferença entre Entradas e Saídas.

- Saldo Credor Mês Anterior.

Ao término do preenchimento, clique em Avançar.

Observação:

Suponha que o estabelecimento possui um saldo credor de R$100,00 (Crédito Aquisição Atacadista outras UF + Saldo Credor Mês Anterior) e um saldo devedor de R$200,00 (Débito sobre o valor das entradas + débito sobre a diferença entre as entradas/saídas). Nestas condições, a Apuração de ICMS executada na geração do meio magnético resulta em Imposto a Recolher no valor de R$100,00 (Débito - Crédito), em que deve existir também um GNRE de ICMS para o período no valor do débito. Pode-se avançar para outros quadros do assistente, sem nenhuma outra alteração para esse exemplo básico.

Exemplo de lançamentos para o Registro 29 (Apuração para contribuintes com regime especial de estimativa fiscal):

Este registro é gerado somente com base na apuração do ICMS, analisando os débitos e créditos apurados no período, bem como os créditos acumulados no período anterior.

Para que o registro 29 seja gerado, a pergunta Regime de Apuração deve estar preenchida com o conteúdo Estimativa.

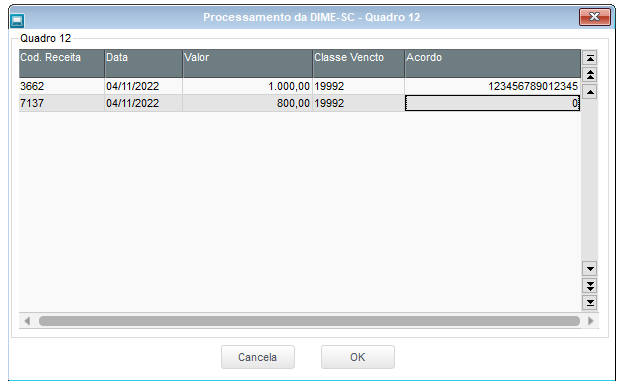

Exemplo de lançamentos para o Registro 31 (Débitos específicos):

Ao observar a Apuração de ICMS acima, note que não há nenhum saldo credor ou devedor.

Observação:

Caso necessite demonstrar em conta gráfica os lançamentos do registro 31 (Débitos específicos), informe os códigos de subitens 31010, 31020, 31030, 31040 e 31050, apontando os campos de GNRE e Classe de Vencimento. Confirme a Apuração de ICMS, gerando as devidas GNREs para os tais débitos. Caso não exista a necessidade de demonstrar em conta gráfica os lançamentos do registro 31 (Débitos Específicos), informe-os somente no assistente da rotina.

No momento de geração da Inst. Normativa DIME, deve-se atentar para a pergunta Movimento, do assistente da rotina, que deve indicar que este período não possui movimentações de documentos fiscais, porém, há saldos de apuração a serem considerados. Após selecionar a opção correta da pergunta (sem movimento e com saldos), pode ser gerado o meio magnético sem mais nenhum preenchimento de outras opções. Vale lembrar que o exemplo demonstrado trata de um período sem movimento, mas com saldo, conforme o preenchimento da pergunta Movimento. Caso necessite de tratamentos como este em um período com movimento, siga as mesmas instruções para lançamento dos Débitos Específicos (Registro 31), porém, altere a pergunta Movimento para a opção Com Movimento, e gere normalmente.

Exemplo de lançamentos para o Registro 32 (Informação sobre Substituição Tributária):

Para melhor tratamento das informações da Apuração de ICMS/ST solicitadas no layout da DIME que não estão no padrão atual do Sistema (tela a seguir – Apuração ICMS/ST), foi necessário implementá-las por meio do assistente da rotina na geração do meio magnético.

Movimentações com Saídas de Documentos Fiscais

Apuração de ICMS/ST padrão do Sistema

Com os valores fornecidos pelo Sistema por meio da Apuração de ICMS/ST em mãos e os outros necessários para a geração desse registro, basta executar a rotina e preencher o Campo Substituo Tributário com uma opção diferente de Não, no assistente. Preencha esse assistente conforme informações da Apuração de ICMS/ST - Por Saídas - (Base Cálculo ICMS/ST, Imposto Retido) e insira outras informações, caso as tenha em mãos.

Posteriormente, preencha o assistente conforme informações da Apuração de ICMS/ST – Por Entradas - (Crédito do Imposto) e insira outras informações, caso as tenha em mãos.

Para geração do subitem 075 (Saldos devedores recebidos de estabelecimento consolidados), preencha o valor manualmente na apuração de ICMS-ST com o Cód. Apuração DIME: 30020 ou na geração do arquivo DIME SC.

Importante!

Os valores decendiais e/ou antecipações não devem estar embutidos no valor da GNRE gerada para débito de Substituição Tributária. O valor da GNRE somente deve ser Débito-Crédito.

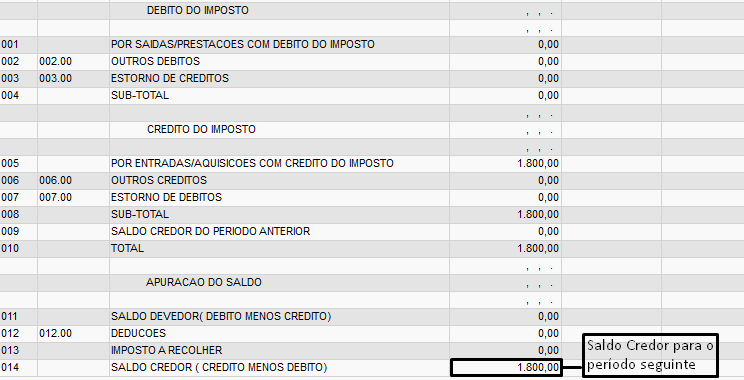

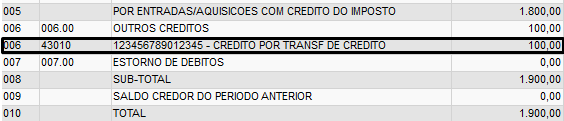

Exemplo de lançamentos para o Registro 41 (Demonstrativo de créditos acumulados):

Observe que a Apuração de ICMS acima possui um saldo credor ao final do período. Sendo assim, os lançamentos do Registro 41, no assistente, podem ser considerados, conforme tela a seguir:

Ao executar a rotina Instr. Normativa para a DIME preencha os itens referentes ao Registro 41, de forma a discriminar os valores das entradas no período.

Observação:

No exemplo acima, existe o seguinte cenário: A Apuração de ICMS possui um SALDO CREDOR de R$ 1.800,00 que se refere às movimentações de entrada no valor de R$ 10.000,00, cujas movimentações possuem R$ 500,00 de entradas de produtos exportados no mês e R$ 500,00 de isentas/N.Tributadas, indicando que o saldo para o período seguinte será acumulado. Caso sejam realizados os mesmos lançamentos em uma Apuração de ICMS com saldo devedor, o software validador apresenta a inconsistência, exibindo o índice e a descrição, por fim, não permite a validação completa e transmissão do meio magnético.

Exemplo de lançamentos para o Registro 43 (Créditos Recebidos por Transferência):

Basta fazer o lançamento na Apuração de ICMS e, ao executar a DIME, selecione a opção Recebeu Créditos no assistente da rotina.

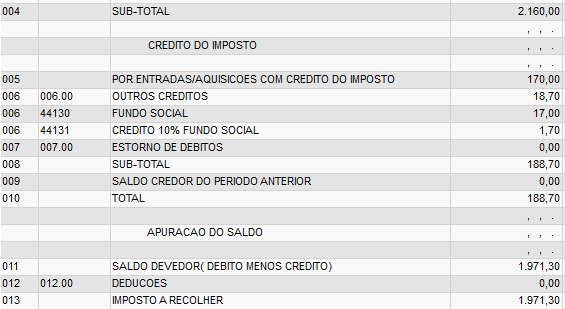

Exemplo de lançamentos para o Registro 44 (Créditos presumidos):

Ao observar a Apuração de ICMS acima, é possível identificar que dois códigos de subitens (44130 e 44131) são apresentados automaticamente, de acordo com o P9AUTOTEXT.SC (localizado no diretório SIGAADV ou SYSTEM), compondo o cálculo de Outros Créditos. Esses valores devem compor o valor de Outros Créditos lançados em conta gráfica. Já os informados na tela do assistente, em Informações necessárias para o registro tipo 44, são meramente informativos.

Observação:

As 15 primeiras posições da descrição devem conter o número de autorização disponibilizado pelo fisco. O demonstrado no exemplo acima é somente para ilustração. Lançamentos manuais do Registro 44. Os valores dos lançamentos manuais acima (códigos de subitens 44140, 44150 e 44160) não devem ser superiores a 5% do valor total das saídas. Após os lançamentos manuais dos itens 44140, 44150 e 44160 para registro 44 (Crédito Presumido) e confirmação da Apuração de ICMS, gerando a devida GNRE com o valor do imposto a recolher, basta gerar a Inst. Normativa para a DIME.

É de extrema necessidade que a pergunta Tem créditos presumidos esteja preenchida como Sim.

Informações necessárias para o Registro tipo 35 - Demonstrativo da Apuracão do Imposto Devido pela Apropriação de Credito Presumido em Substituição aos Créditos pelas Entradas (DAICP) - Quadro 14

Implementação do quadro 14 da Dime SC, este quadro é um demonstrativo da Apuração do Imposto Devido pela Apropriação de Crédito Presumido em Substituição aos Créditos pelas Entradas (DAICP).

Os itens deste quadro são preenchidos da seguinte forma:

- Item 010 - Valor da Base de Cálculo das Saídas com Crédito Presumido