O manual de ST do Estado do Rio de Janeiro, orienta os contribuintes à como proceder diante das operações sujeitas a sistemática da Substituição Tributária e quando se ressarcir ou se restituir dos valores recolhidos a maior. Assim, esclarece a diferença entre ressarcimento e restituição, da seguinte forma:

"Ressarcimento: Na hipótese de remessa, em operação interestadual, de mercadoria cujo imposto já tenha sido objeto de retenção anterior, neste ou em outro Estado, o remetente pode se ressarcir do imposto retido, mediante a emissão de Nota Fiscal, exclusiva para esse fim, em nome do estabelecimento que tenha efetuado a retenção, pelo valor do imposto retido, conforme artigo 20 do Livro II do RICMS-RJ/00."

“Art. 20. Na hipótese de remessa, em operação interestadual, de mercadoria cujo imposto já tenha sido objeto de retenção anterior, neste ou em outro Estado, o remetente pode se ressarcir do imposto retido, mediante a emissão de Nota Fiscal, exclusiva para esse fim, em nome do estabelecimento que tenha efetuado a retenção, pelo valor do imposto retido.

NOTA - O remetente pode creditar-se do imposto relativo à entrada daquela mercadoria, na proporção da quantidade saída, calculando-o sobre o valor que serviu de base de cálculo da operação própria do contribuinte substituto original, escriturando-o, no mesmo período de apuração, no campo "007 - Outros Créditos", do livro RAICMS.

Desta forma, poderá o contribuinte se ressarcir do ICMS ST, pago anteriormente, nas remessas interestaduais de mercadoria. O valor desse ressarcimento deverá ser proporcional à quantidade da saída e o cálculo deverá ser com base no valor do ICMS Próprio destacado na nota fiscal original do substituto.

O manual do ICMS ST do Estado ainda esclarece:

Manual ST do RJ

"Ressalte-se que, nas operações interestaduais, em relação a algumas mercadorias, a sujeição pode ocorrer, também, quanto às entradas para uso e consumo ou ativo imobilizado desde que o destinatário das mercadorias seja contribuinte do ICMS (diferencial de alíquotas). (Arts. 6º se 9º, §2º, da Lei Complementar nº 87/96)".

Não se aplica a Substituição Tributária:

a) à operação que destine mercadoria a sujeito passivo por substituição da mesma mercadoria;

b) à transferência para outro estabelecimento, exceto varejista, do sujeito passivo por substituição, hipótese em que a obrigação pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a empresa diversa;

c) à operação que destinar mercadoria para utilização em processo de industrialização;

d) na saída para consumidor final, salvo se a operação for interestadual e o destinatário contribuinte do ICMS, uma vez que alguns Protocolos/Convênios que dispõem sobre o regime da Substituição Tributária atribuem a responsabilidade ao remetente em relação à entrada para uso e consumo ou ativo imobilizado, ou seja, em relação ao diferencial de alíquotas".

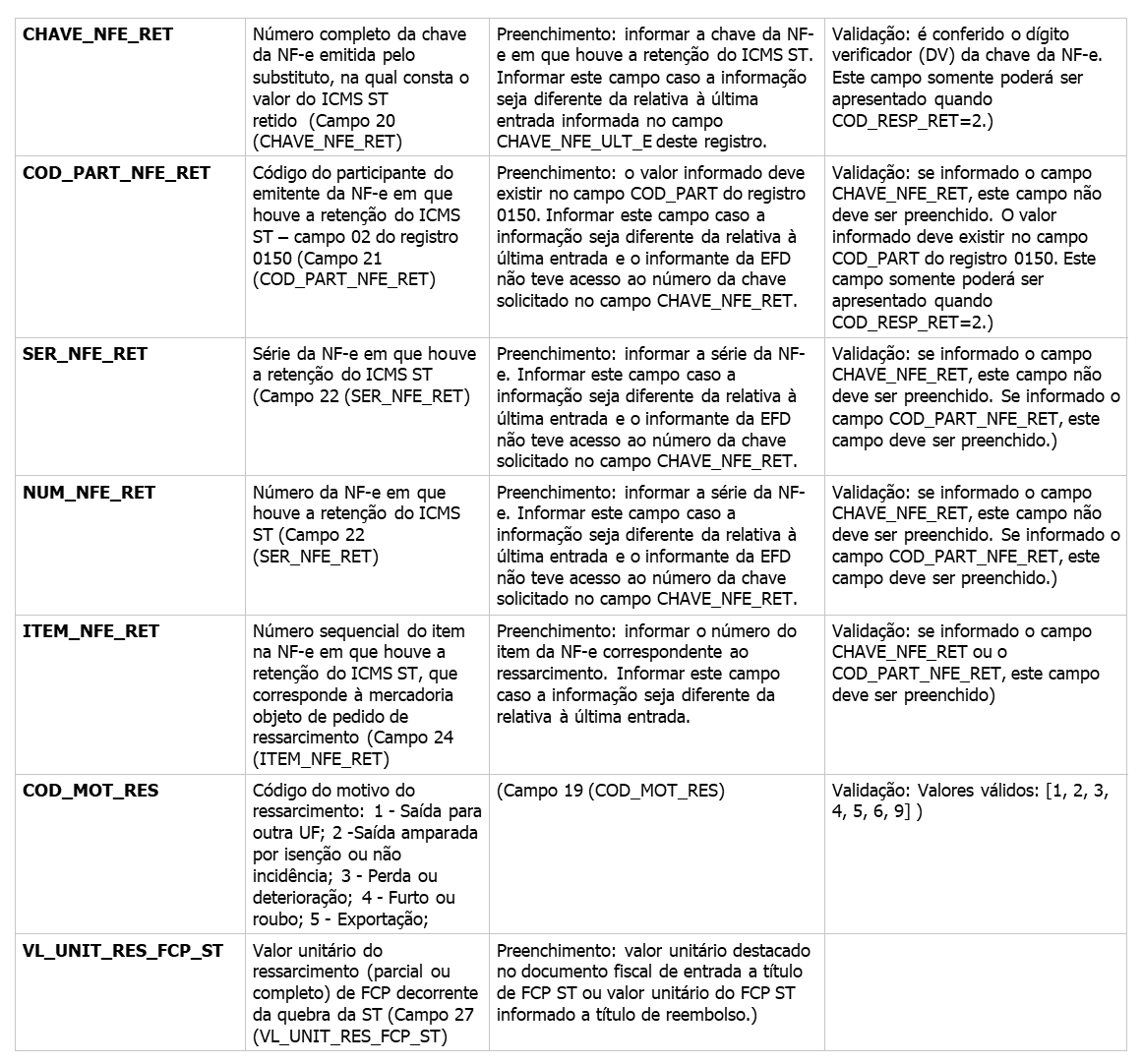

Para solicitar o ressarcimento, o contribuinte deverá gerar os registros C170 /C176 da EFD-ICMS/IPI preenchendo os campos do registro C176:

Não há nas normas estudadas qualquer impedimento para solicitação de ressarcimento das operações com o CFOP x102. Nossa sugestão é que o contribuinte, em caso de dúvidas, postule consulta formal no posto fiscal ao qual esteja vinculado, a fim de dirimir quaisquer dúvidas sobre a sua operação, recebendo um posicionamento oficial do Fisco local sobre o assunto.