ISENÇÃO PARCIAL

Questão: | Como deverá ser o cálculo para gerar o Registro 5325 para operações de isenção parcial de ICMS? Para as saídas para ZFM enquadradas na Ficha 6D - como deve ser preenchido o arquivo para constituição de crédito acumulado? |

Resposta: | No Manual para apuração simplificada do crédito acumulado (Anexo I), o item 1.1 que trata do conceito estabelece que deverão ser declaradas todas as informações relativas às operações de saída de mercadorias, mesmo que não estejam relacionadas à apuração do crédito acumulado do ICMS. No item 2 que trata da estrutura do arquivo, temos as fichas com os demonstrativos das operações de crédito acumulado. A isenção parcial aplica uma redução de forma seletiva conforme produtos listados e menciona as alíquotas que seriam aplicadas se não houvesse a isenção, ou seja, a base de cálculo do ICMS será inferior a 100% do valor da operação. Desta forma para aplicação do crédito acumulado nas operações com isenção parcial, deverá ser demonstrado na ficha 6B, referente as operações com redução da base de cálculo.

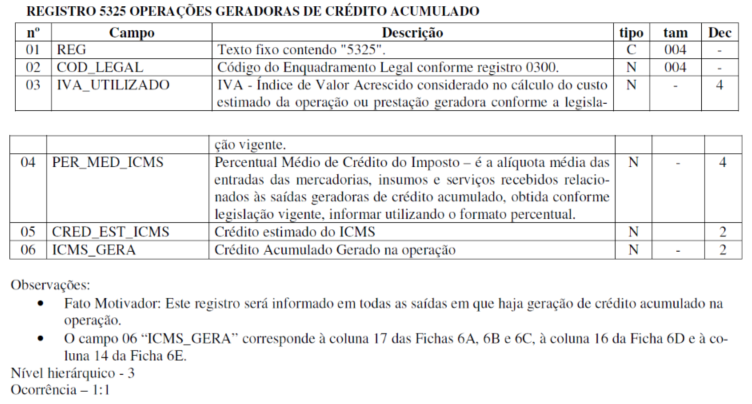

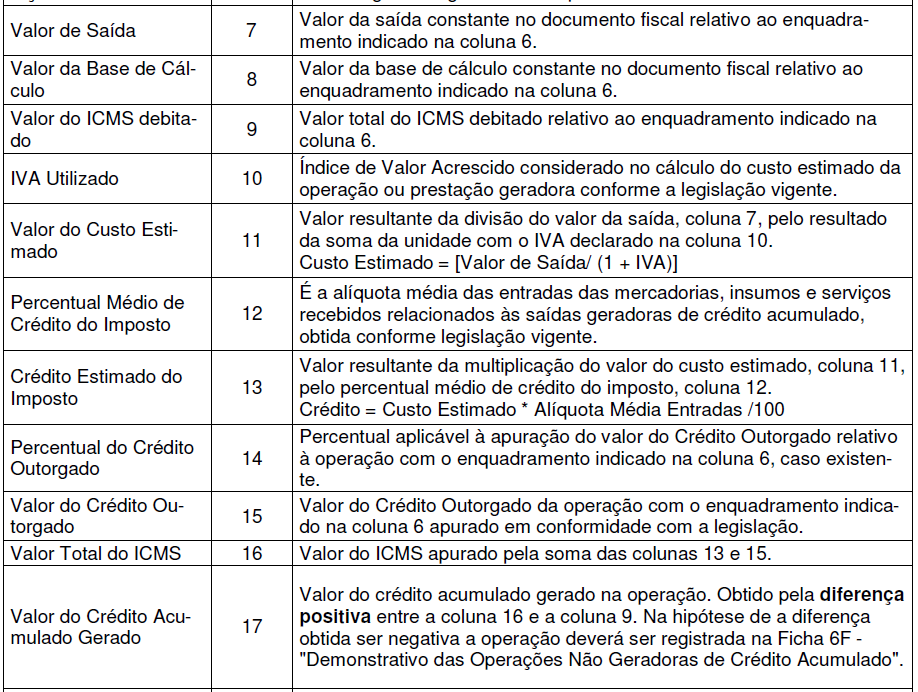

No anexo III, temos os CFOPs e a fórmula para o cálculo das variáveis de saída, entrada e percentual médio de crédito - PMC, que estabelece os CFOPs geradores de crédito, e estabelece que deverá referenciar as informações declaradas na GIA, no cálculo do IVA do Próprio Estabelecimento e o Percentual Médio de Crédito serão apurados com base nas informações econômico-fiscais, definidas pela Secretaria da Fazenda, desde que prestadas de acordo com a legislação e declaradas nas Guias de informações e Apuração referente as variáveis “Saídas” e “Entradas” utilizadas. Desta forma, é possível observar que para cálculo das variáveis de saída é considerado o valor contábil e não a base de cálculo, já no cálculo do percentual médio de crédito - PMC, considera o valor do imposto, conforme os CFOPs indicados na fórmula. No Registro 5325 o crédito apurado será o calculado na coluna 17 referente a ficha 6B.

Na ficha 6B, é possível observar que para apurar o crédito é considerado o valor da saída (campo 7) para calcular o custo estimado (campo 11) e não o valor da base de cálculo (campo 8), já o PMC (campo 12) considera o valor médio das entradas relacionadas à saída e essa informação sim, considera a isenção parcial.

Desta forma, nosso entendimento é que para cálculo do crédito acumulado nas operações com isenção parcial, deverá ter a mesma tratativa das operações com redução de base de cálculo. Caso o contribuinte não concorde com o nosso posicionamento, recomendamos que postule uma consulta formal perante a Secretaria da Fazenda do Estado, com a finalidade de obter um posicionamento oficial do fisco voltada especificamente para a empresa. Os registros de dados contidos nos blocos de informações do Leiaute do Arquivo Digital do Crédito Acumulado estão organizados na forma hierárquica PAI-FILHO, conforme exemplos abaixo:Ainda que não seja uma operação de exportação, mas exista uma operação ou prestação realizada sem o pagamento do imposto nas hipóteses em que seja admitida a manutenção do crédito, tais como isenção ou não incidência, ou, ainda, abrangida pelo regime jurídico da substituição tributária com retenção antecipada do imposto ou do diferimento, o registro 5335 deverá ser preenchido conforme orientação acima. |

Chamado/Ticket: | PSCONSEG-7690; PSCONSEG-11988 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas