Orientações Consultoria de Segmentos - PSCONSEG-9476 -Diferenças Salariais IN 2110

Data 10/02/2023

Orientações Consultoria de Segmentos - PSCONSEG-9476 -- Diferenças Salariais IN 2110

1. Questão

Qual o entendimento sobre o artigo n° 27 da IN 2110/2022 sobre o cálculo de diferença salarial.

2. Normas Apresentadas pelo Cliente

Não foram apresentadas

A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante

3. Análise da Consultoria

A Instrução Normativa n°2110/2022, que dispõe sobre normas gerias de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e das contribuições devidas a terceiros, administradas pela Secretaria Especial da Receita Federal do Brasil (RFB).

Menciona em seu artigo 27° que as empresas que quiserem poderão incluir parcelas complementares na folha de pagamento atual. A Receita Federal, por meio da IN, permitiu a inclusão de parcelas complementares relativas a meses anteriores na escrituração da folha de pagamento do mês corrente.

(...)

Art. 27. A empresa e o equiparado, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, são obrigados a:

I - inscrever no RGPS os segurados empregados e os trabalhadores avulsos a seu serviço, observado o disposto no § 1º; (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18, caput, incisos I e II)

II - inscrever, quando pessoa jurídica, como contribuintes individuais no RGPS, as pessoas físicas contratadas sem vínculo empregatício e os sócios cooperados, no caso de cooperativas de trabalho e de produção, se ainda não inscritos; (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18, caput, inciso IV, alínea "b")

III - elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral, nela constando: (Lei nº 8.212, de 1991, art. 32, caput, inciso I; e Regulamento da Previdência Social, de 1999, art. 225, caput, inciso I, e § 9º)

a) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado;

b) agrupados, por categoria, os segurados empregado, trabalhador avulso e contribuinte individual;

c) identificados, os nomes das seguradas em gozo de salário-maternidade;

d) destacadas, as parcelas integrantes e as não integrantes da remuneração e os descontos legais; e

e) indicado, o número de cotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso;

IV - lançar mensalmente em títulos próprios de sua contabilidade, de forma discriminada, os fatos geradores de todas as contribuições sociais a cargo da empresa, as contribuições sociais previdenciárias descontadas dos segurados, as decorrentes de sub-rogação, as retenções e os totais recolhidos, observado o disposto nos §§ 8º e 9º e ressalvado o disposto no § 10; (Lei nº 8.212, de 1991, art. 32, caput, inciso II; e Regulamento da Previdência Social, de 1999, art. 225, caput, inciso II)

V - fornecer, ao contribuinte individual que lhes presta serviços, comprovante do pagamento de remuneração, consignando a identificação completa da empresa, inclusive com o seu número de inscrição no CNPJ ou CAEPF, o número de inscrição do segurado no RGPS, o valor da remuneração paga, o desconto da contribuição efetuado e o compromisso de que a remuneração paga será informada segundo o disposto no art. 25 e a contribuição correspondente será recolhida; (Regulamento da Previdência Social, de 1999, art. 216, caput, inciso XII)

VI - prestar à RFB todas as informações cadastrais, financeiras e contábeis de interesse desta, na forma por esta estabelecida, bem como os esclarecimentos necessários à fiscalização; (Lei nº 8.212, de 1991, art. 32, caput, inciso III; e Regulamento da Previdência Social, de 1999, art. 225, caput, inciso III)

VII - exibir à fiscalização da RFB, quando intimados, todos os documentos e livros relacionados às contribuições sociais previdenciárias, com observância das formalidades legais intrínsecas e extrínsecas;

VIII - informar mensalmente à RFB, pelos meios dispostos no art. 25, por estabelecimento da empresa, com informações distintas por tomador de serviço e por obra de construção civil, os dados cadastrais, os fatos geradores, a base de cálculo e os valores devidos das contribuições sociais previdenciárias e outras informações de interesse da RFB, do INSS ou do Conselho Curador do FGTS; (Lei nº 8.212, de 1991, art. 32, caput, inciso IV; e Regulamento da Previdência Social, de 1999, art. 225, caput, inciso IV)

IX - inscrever-se no CAEPF no prazo de 30 (trinta) dias contado da data do início de suas atividades, quando não sujeitos à inscrição no CNPJ; (Lei nº 8.212, de 1991, art. 49, caput; e Regulamento da Previdência Social, de 1999, art. 256, caput, inciso II)

X - inscrever no CNO a obra de construção civil executada sob sua responsabilidade, no prazo de 30 (trinta) dias contado do início da execução; (Lei nº 8.212, de 1991, art. 49, § 1º; e Regulamento da Previdência Social, de 1999, art. 256, § 1º, inciso II)

XI - comunicar ao INSS acidente de trabalho ocorrido com segurado empregado e trabalhador avulso, até o 1º (primeiro) dia útil seguinte ao da ocorrência e, em caso de morte, de imediato; (Regulamento da Previdência Social, de 1999, art. 336, caput)

XII - elaborar e manter atualizado Laudo Técnico de Condições Ambientais do Trabalho com referência aos agentes nocivos existentes no ambiente de trabalho de seus trabalhadores, conforme disposto no inciso V do caput do art. 230; (Lei nº 8.213, de 1991, art. 58, § 1º; e Regulamento da Previdência Social, de 1999, art. 68, § 3º)

XIII - elaborar e manter atualizado Perfil Profissiográfico Previdenciário abrangendo as atividades desenvolvidas por trabalhador exposto a agente nocivo existente no ambiente de trabalho e fornecer ao trabalhador, no momento da rescisão do contrato de trabalho, cópia autêntica desse documento, conforme disposto no inciso VI do caput do art. 230 e no art. 234; e (Lei nº 8.213, de 1991, art. 58, § 4º; e Regulamento da Previdência Social, de 1999, art. 68, § 8º)

XIV - elaborar e manter atualizadas as demonstrações ambientais a que se referem os incisos I a IV do caput do art. 230, quando exigíveis em razão da atividade da empresa. (Lei nº 8.213, de 1991, art. 58, § 2º; e Regulamento da Previdência Social, de 1999, art. 68, § 5º)

§ 1º A inscrição do segurado empregado é efetuada diretamente na empresa, mediante preenchimento dos documentos que o habilitem ao exercício da atividade, formalizado pelo contrato de trabalho, e a inscrição dos trabalhadores avulsos é efetuada diretamente no Ogmo, no caso dos portuários, ou no sindicato de classe, nos demais casos, mediante cadastramento e registro do trabalhador. (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18, caput, incisos I e II)

§ 2º A partir da obrigatoriedade do envio dos eventos do eSocial e da EFD-Reinf, conforme cronograma fixado por ato normativo específico:

I - a inscrição dos segurados a que se referem os incisos I e II do caput no RGPS passará a ser feita pelo envio, com sucesso, dos eventos S-2200 e S-2300 ao eSocial, conforme o caso;

II - a obrigação acessória prevista no inciso III do caput passará a ser cumprida pelo envio, com sucesso, dos eventos S-1200, S-2299 e S-2399 ao eSocial, conforme o caso; e

III - a obrigação acessória prevista no inciso VIII do caput passará a ser cumprida pela entrega, com sucesso, da DCTFWeb; e

IV - as obrigações acessórias previstas nos incisos XI e XIII do caput passarão a ser cumpridas pelo envio, com sucesso, dos eventos S-2210, S-2220 e S-2240 relativos a Saúde e Segurança do Trabalhador (SST), ao eSocial.

§ 3º É facultado à empresa e ao equiparado incluir na escrituração da folha de pagamento do mês corrente parcelas complementares relativas a meses anteriores, entendidas como aquelas somente passíveis de apuração ou conhecidas após o encerramento da folha de pagamento do mês em que a parcela é devida, hipótese em que:

I - se obriga a:

a) discriminar os valores devidos ao trabalhador em cada competência; e

b) recolher, juntamente com as contribuições apuradas no mês da escrituração, as contribuições incidentes sobre as parcelas relativas a meses anteriores informadas no mês da escrituração;

II - fica dispensada a obrigação de retificar as declarações correspondentes aos meses em que as parcelas são devidas.

§ 4º A empresa deve manter, em cada estabelecimento e obra de construção civil executada sob sua responsabilidade, uma cópia da respectiva folha de pagamento. (Regulamento da Previdência Social, de 1999, art. 225, caput, inciso I)

§ 5º A filiação e a inscrição do trabalhador rural por pequeno prazo a que se refere o inciso XXIX do caput do art. 5º na Previdência Social decorre, automaticamente, da sua inclusão, pelo empregador, no instrumento declaratório aplicável a que se refere o art. 25. (Lei nº 8.213, de 1991, art. 17; e Regulamento da Previdência Social, de 1999, art. 18)

§ 6º A responsabilidade pela preparação das folhas de pagamento dos trabalhadores avulsos portuários e não portuários é do Ogmo ou do sindicato de trabalhadores avulsos, respectivamente, conforme estabelecido nos arts. 211 e 222. (Lei nº 9.719, de 27 de novembro de 1998, art. 2º, caput, inciso II; Lei nº 12.023, de 27 de agosto de 2009, art. 4º; e Lei nº 12.815, de 5 de junho de 2013, art. 32)

§ 7º A empresa tomadora ou requisitante dos serviços de trabalhador avulso, cuja contratação de pessoal não seja abrangida pela Lei nº 9.719, de 1998, e Lei nº 12.815, de 2013, é responsável pelo cumprimento de todas as obrigações previstas neste artigo. (Regulamento da Previdência Social, de 1999, art. 218)

§ 8º Os lançamentos a que se refere o inciso IV do caput, escriturados nos Livros Diário e Razão, são exigíveis pela fiscalização depois de 90 (noventa) dias contados da ocorrência dos fatos geradores das contribuições sociais previdenciárias, devendo: (Regulamento da Previdência Social, de 1999, art. 225, § 13)

I - atender ao princípio contábil do regime de competência;

II - registrar, em contas individualizadas, todos os fatos geradores de contribuições sociais, de forma a identificar, clara e precisamente, as rubricas integrantes e as não integrantes do salário de contribuição, bem como as contribuições sociais previdenciárias descontadas dos segurados, as contribuições sociais a cargo da empresa, os valores retidos de empresas prestadoras de serviços e os valores pagos a cooperativas de trabalho.

§ 9º As exigências previstas no inciso IV do caput e no § 8º não desobrigam a empresa do cumprimento das demais normas legais e regulamentares referentes à escrituração contábil. (Regulamento da Previdência Social, de 1999, art. 225, § 15)

§ 10. Estão desobrigados da apresentação de escrituração contábil, inclusive quanto à obrigatoriedade de o incorporador manter escrituração contábil segregada para cada incorporação submetida ao regime especial tributário do patrimônio de afetação, de acordo com o art. 7º da Lei nº 10.931, de 2 de agosto de 2004: (Regulamento da Previdência Social, de 1999, art. 225, § 16)

I - as pessoas físicas equiparadas a empresa previstas nos incisos I e VI do parágrafo único do art. 2º, inscritas no CAEPF ou no CNO;

II - o pequeno comerciante, nas condições estabelecidas pelo Decreto-Lei nº 486, de 3 de março de 1969, e Decreto nº 64.567, de 22 de maio de 1969; e

III - a pessoa jurídica tributada com base no lucro presumido, de acordo com a legislação tributária federal, e a pessoa jurídica optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), desde que escriturem Livro Caixa e Livro de Registro de Inventário.

§ 11. Para fins do disposto no inciso IV do caput, a empresa prestadora de serviços está obrigada a destacar nas notas fiscais, nas faturas ou nos recibos de prestação de serviços emitidos, o valor da retenção para a Previdência Social, na forma estabelecida nos arts. 121 e 122. (Lei nº 8.212, de 1991, art. 31, § 1º; e Regulamento da Previdência Social, de 1999, art. 219, § 4º)

§ 12. Estão também obrigados ao cumprimento da obrigação prevista no inciso VII do caput, o segurado do RGPS, o serventuário da Justiça, o titular de serventia extrajudicial, o síndico de massa falida ou seu representante, o administrador judicial definido pela Lei nº 11.101, de 2005, o comissário e o liquidante de empresa em liquidação judicial ou extrajudicial, relativamente aos documentos e livros sob sua guarda ou de sua responsabilidade. (Lei nº 8.212, de 1991, art. 33, § 2º; e Regulamento da Previdência Social, de 1999, art. 232)

§ 13. O sujeito passivo que deixar de enviar as informações de interesse da RFB pelos meios a que se refere o art. 25 no prazo fixado ou que as enviar com incorreções ou omissões será intimado a enviá-las ou a prestar esclarecimentos e sujeitar-se-á às multas por descumprimento da obrigação acessória, aplicadas na forma dos arts. 264 ou 265, conforme o caso. (Lei nº 8.212, de 1991, art. 32-A)

§ 14. O sujeito passivo deve manter à disposição da RFB, pelo prazo decadencial previsto na legislação tributária, os documentos comprobatórios do cumprimento das obrigações acessórias referidas neste artigo, observadas as normas estabelecidas pelos órgãos competentes. (Lei nº 8.212, de 1991, art. 32, § 11; e Regulamento da Previdência Social, de 1999, art. 225, § 5º)

§ 15. Nas situações previstas nos §§ 3º e 4º do art. 5º, se o servidor civil for filiado ao RGPS no órgão ou na entidade de sua origem, as obrigações previstas neste artigo, especialmente quanto à elaboração da folha de pagamento, do desconto e recolhimento da contribuição do segurado e da contribuição patronal devida, bem como da prestação de informações nos termos do art. 25, são de responsabilidade:

I - do órgão ou da entidade cedente ou requisitado, em relação à remuneração por ele paga, inclusive na hipótese de reembolso pelo órgão ou pela entidade cessionária ou requisitante; e

II - do órgão ou da entidade cessionário ou requisitante em relação à parcela de remuneração por ele paga, exceto aquela que caracterize o reembolso referido no inciso I.

§ 16. Na hipótese do § 15, cada fonte pagadora efetuará o recolhimento e prestará as informações nos termos do art. 25, em relação ao respectivo CNPJ, respeitado o limite máximo do salário de contribuição.

§ 17. A empresa ou equiparado é obrigada a informar anualmente à RFB, na forma por ela estabelecida, o nome, o número de inscrição na Previdência Social e o endereço completo dos segurados a que se refere o inciso XXXIX do art. 8º, utilizados no período, a qualquer título, para distribuição ou comercialização de seus produtos, sejam eles de fabricação própria ou de terceiros, sempre que se tratar de empresa que realize vendas diretas.

§ 18. A falta de envio das informações de interesse da RFB pelos meios a que se refere o art. 25, na forma, no prazo e nas condições estabelecidos pela RFB, impede a expedição da certidão de prova de regularidade fiscal perante a Fazenda Nacional. (Lei nº 8.212, de 1991, art. 32, § 10)(...)

3.1 Folha Mensal

A empresa opte por fazer a diferença salarial na folha do mês, ficará dispensada da obrigação de retificar as declarações correspondentes aos meses em que as parcelas são devidas.

Ao realizar o pagamento de parcelas complementares de meses anteriores na folha do mês, a empresa ficará obrigada a:

- discriminar os valores devidos ao trabalhador em cada competência;

- recolher, juntamente com as contribuições apuradas no mês da escrituração, as contribuições incidentes sobre as parcelas relativas a meses anteriores informadas no mês da escrituração.

É importante ressaltar que a inclusão só se aplica às parcelas complementares passíveis de apuração ou conhecidas após o encerramento da folha de pagamento do mês em que a parcela é devida.

Exemplo: Horas extras, desconto de falta, gratificações e adicionais.

3.2 13° Salário

O complemento do 13° salário que será devido quando existir diferenças a serem pagas ao empregado que recebe verbas variáveis durante todo o ano. Essa diferença pode existir devido a 2° parcela do 13° salário ser paga até o dia 20 de dezembro, e não há com prever as verbas variáveis devidas referente ao mês de dezembro.

Desta forma, considerando que a apuração das médias é realizada no fechamento do mês de Dezembro, a empresa pode realizar o pagamento até o dia 10 de janeiro.

Decreto n°10.854/2022

(...)

Art. 77. A gratificação de Natal para os empregados que recebem salário variável, a qualquer título, será calculada na base de um onze avos da soma dos valores variáveis devidos nos meses trabalhados até novembro de cada ano e será adicionada àquela que corresponder à parte do salário contratual fixo, quando houver.

Parágrafo único. Até o dia dez de janeiro de cada ano, computada a parcela do mês de dezembro, o cálculo da gratificação de Natal será revisto para um doze avos do total devido no ano anterior, de forma a se processar a correção do valor da respectiva gratificação com o pagamento ou a compensação das possíveis diferenças.

(...)

3.3 Férias

A CLT em seu artigo n° 129, prevê que todo funcionário tem direito a um período de férias, sem que haja prejuízo de sua remuneração. As férias deverão ser remuneradas em um salário + 1/3 de salário.

(...)

Art. 129 - Todo empregado terá direito anualmente ao gozo de um período de férias, sem prejuízo da remuneração.

(...)

Período aquisitivo - Diz respeito aos 12 meses de trabalho que o funcionário completou na empresa. Ou seja, a cada 12 meses o funcionário adquire o direito de tirar o período de férias.

(...)

Art. 130 - Após cada período de 12 (doze) meses de vigência do contrato de trabalho, o empregado terá direito a férias, na seguinte proporção:

I - 30 (trinta) dias corridos, quando não houver faltado ao serviço mais de 5 (cinco) vezes;

II - 24 (vinte e quatro) dias corridos, quando houver tido de 6 (seis) a 14 (quatorze) faltas;

III - 18 (dezoito) dias corridos, quando houver tido de 15 (quinze) a 23 (vinte e três) faltas;

IV - 12 (doze) dias corridos, quando houver tido de 24 (vinte e quatro) a 32 (trinta e duas) faltas.

§ 1º - É vedado descontar, do período de férias, as faltas do empregado ao serviço.

§ 2º - O período das férias será computado, para todos os efeitos, como tempo de serviço.

(...)

Período concessivo - Corresponde aos 12 meses que a empresa deve conceder os dias de descanso para o funcionário.

(...)

Art. 134 - As férias serão concedidas por ato do empregador, em um só período, nos 12 (doze) meses subseqüentes à data em que o empregado tiver adquirido o direito.

§ 1o Desde que haja concordância do empregado, as férias poderão ser usufruídas em até três períodos, sendo que um deles não poderá ser inferior a quatorze dias corridos e os demais não poderão ser inferiores a cinco dias corridos, cada um.

§ 2º - Aos menores de 18 (dezoito) anos e aos maiores de 50 (cinqüenta) anos de idade, as férias serão sempre concedidas de uma só vez.

§ 2o (Revogado).

§ 3o É vedado o início das férias no período de dois dias que antecede feriado ou dia de repouso semanal remunerado.

(...)

Hora Extra

As horas extras trabalhadas durante o período aquisitivo, ou seja os 12 meses entra para calculo de média das férias. A complementação do cálculo de férias se faz necessária quando, após efetuado o processo de cálculo normal de férias, o funcionário venha a sofrer alterações salariais.

A IN n°2110/2022 não especifica a tratativa, de quando uma hora extra referente a competência anterior as férias que faria parte do cálculo da média, se é necessário ou não a reabertura da folha e ou recalculo das férias.

Nosso entendimento é que a IN desburocratiza o processo de reabertura de folha. E como possibilita o pagamento de horas extras, comissões que foram apuradas após o fechamento do período. Seja paga na folha do mês, não fazendo necessário o recalculo das férias. As verbas variáveis irão compor o próximo período aquisitivo.

3.3 INSS

A Contribuição Previdenciária é uma contribuição social de natureza tributária, destinada a custear a previdência social.

(...)

Art. 3º A Previdência Social tem por fim assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, idade avançada, tempo de serviço, desemprego involuntário, encargos de família e reclusão ou morte daqueles de quem dependiam economicamente.

Parágrafo único. A organização da Previdência Social obedecerá aos seguintes princípios e diretrizes:

a) universalidade de participação nos planos previdenciários, mediante contribuição;

b) valor da renda mensal dos benefícios, substitutos do salário-de-contribuição ou do rendimento do trabalho do segurado, não inferior ao do salário mínimo;

c) cálculo dos benefícios considerando-se os salários-de-contribuição, corrigidos monetariamente;

d) preservação do valor real dos benefícios;

e) previdência complementar facultativa, custeada por contribuição adicional.

(...)

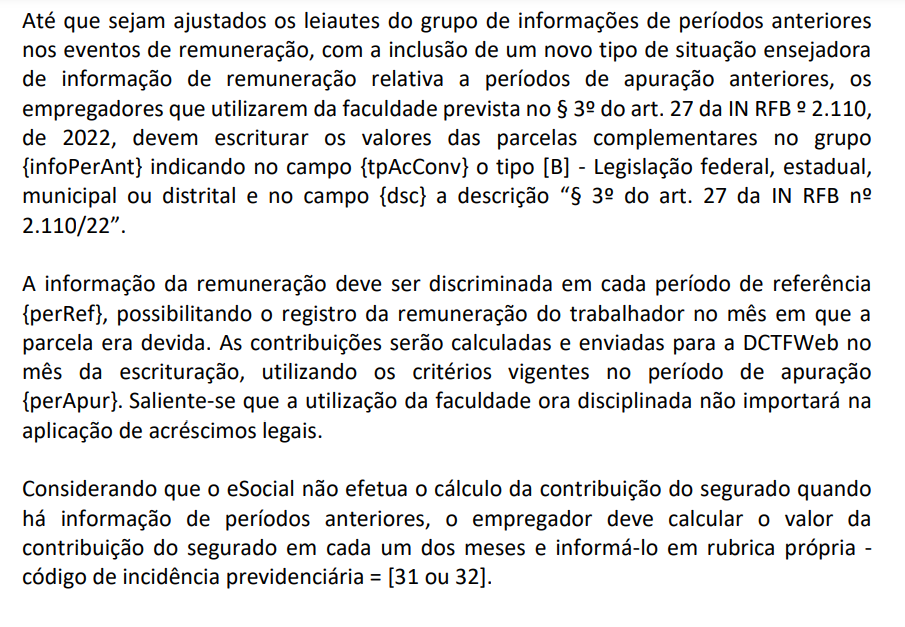

As empresas que optarem em incluir parcelas complementares na folha de pagamento do mês atual, fica dispensada de retificar as declarações referente a parcela do mês devido. E as contribuições apuradas será recolhida na escrituração do mês.

(...)

b) recolher, juntamente com as contribuições apuradas no mês da escrituração, as contribuições incidentes sobre as parcelas relativas a meses anteriores informadas no mês da escrituração;

II - fica dispensada a obrigação de retificar as declarações correspondentes aos meses em que as parcelas são devidas.(...)

3.4 eSocial

O eSocial foi criado para simplificar a prestação das informações referentes às obrigações fiscais, previdenciárias e trabalhistas, reduzindo a burocracia para as empresas. Após a publicação da IN 2110/2022 o eSocial divulgou a Nota Orientativa S-1.1.2022.02, que estabelece o procedimento a ser adotado para os casos que a empresa optar em fazer parcelas complementares no mês atual.

4. Conclusão

A Instrução Normativa n° 2110/2022 que revogou a Instrução Normativa n° 971/2009, que dispõe sobre normas gerais de tributações previdenciárias e de arrecadação das contribuições sociais destinadas à Previdência Social e das contribuições devidas a terceiros, administradas pela Secretaria Especial da Receita Federal do Brasil (RFB). A IN em seu artigo 27°em sua nova disposição, deixa facultativo que as empresas ou equiparadas, podem realizar o pagamento complementar de parcelas como diferenças salariais, comissões e adicionais, entre outras, de competências anteriores, diretamente na escrituração do eSocial sem a necessidade da reabertura de folhas anteriores. Para usufruir da nova regra, a empresa fica obrigada a seguir alguns requisitos, como:

- Discriminar os valores devido ao trabalhador em cada competência

- Recolher, juntamente com as contribuições apuradas no mês da escrituração, as contribuições incidentes sobre as parcelas relativas a meses anteriores informadas no mês da escrituração.

Poderá ser utilizado essa regra para pagamentos de;

- Atestados

- Comissão apuradas após o fechamento da folha.

- Horas extras apuradas após fechamento da folha.

- Aumentos salarias retroativos que não sejam dissidio, convenção ou acordo coletivo.

Não poderá utilizar para pagamentos de;

- Falhas no procedimento da folha.

- Devolução de Contribuição Previdência. ( exemplo Parecer SEI n°16120/2020/ME)

As empresas que optarem em incluir parcelas complementares na folha de pagamento do mês atual, fica dispensada de retificar a folha dos meses anteriores. As contribuições apuradas será recolhida na escrituração do mês, como no caso do FGTS/INSS e IRRF.

"O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias".

5. Informações Complementares

6. Referências

https://www.planalto.gov.br/ccivil_03/leis/l4090.htm

https://www.planalto.gov.br/ccivil_03/leis/L4749.htm

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=126687

http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2021/Decreto/D10854.htm#art187

https://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm

https://www.planalto.gov.br/ccivil_03/Leis/L8212cons.htm

7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket |

MGT |

| 1.0 | IN 2110 - Complemento da Folha | PSCONSEG-9476 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas