01. VISIÓN GENERAL

Existen dos tipo de atribuciones disponibles para uso:

- Atribución a donde se accede vía menú, que tiene como principal objetivo contabilizar las ganancias realizadas o los intereses por pagar de un préstamo/inversión.

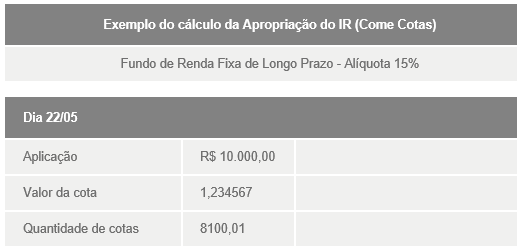

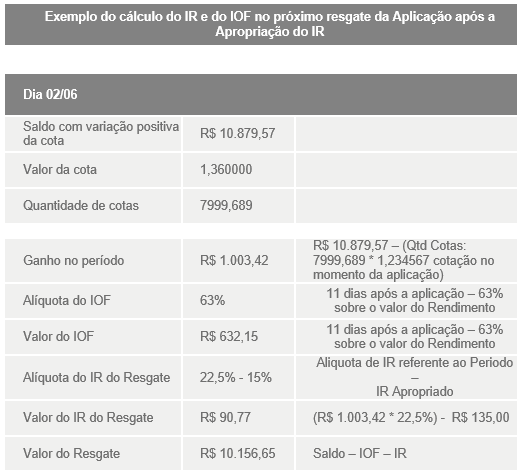

- Atribución del IR (come cuotas) a donde se accede por la inversión que tendrá la atribución del IR, tiene como principal objetivo realizar la atribución del IR con base en el resultado de la inversión y si fuera necesario realizar el proceso de comer cuotas.

02. EJEMPLO DE UTILIZACIÓN

Al realizar el acceso al Protheus, utilizando el entorno Financiero, debe accederse al menú Actualizaciones → Inversiones y préstamos, la rutina tiene dos tipo de atribución, la rutina de Atribución a la cual se accede vía menú, y la Atribución del IR (come cuotas) para las inversiones de fondos (EH_TIPO = FAF o FIC) a la cual puede accederse poe medio de la inversión que tendrá la atribución.

REGLA DE USO

Esta opción debe utilizarse solamente para contratos que NO utilizan CUOTAS

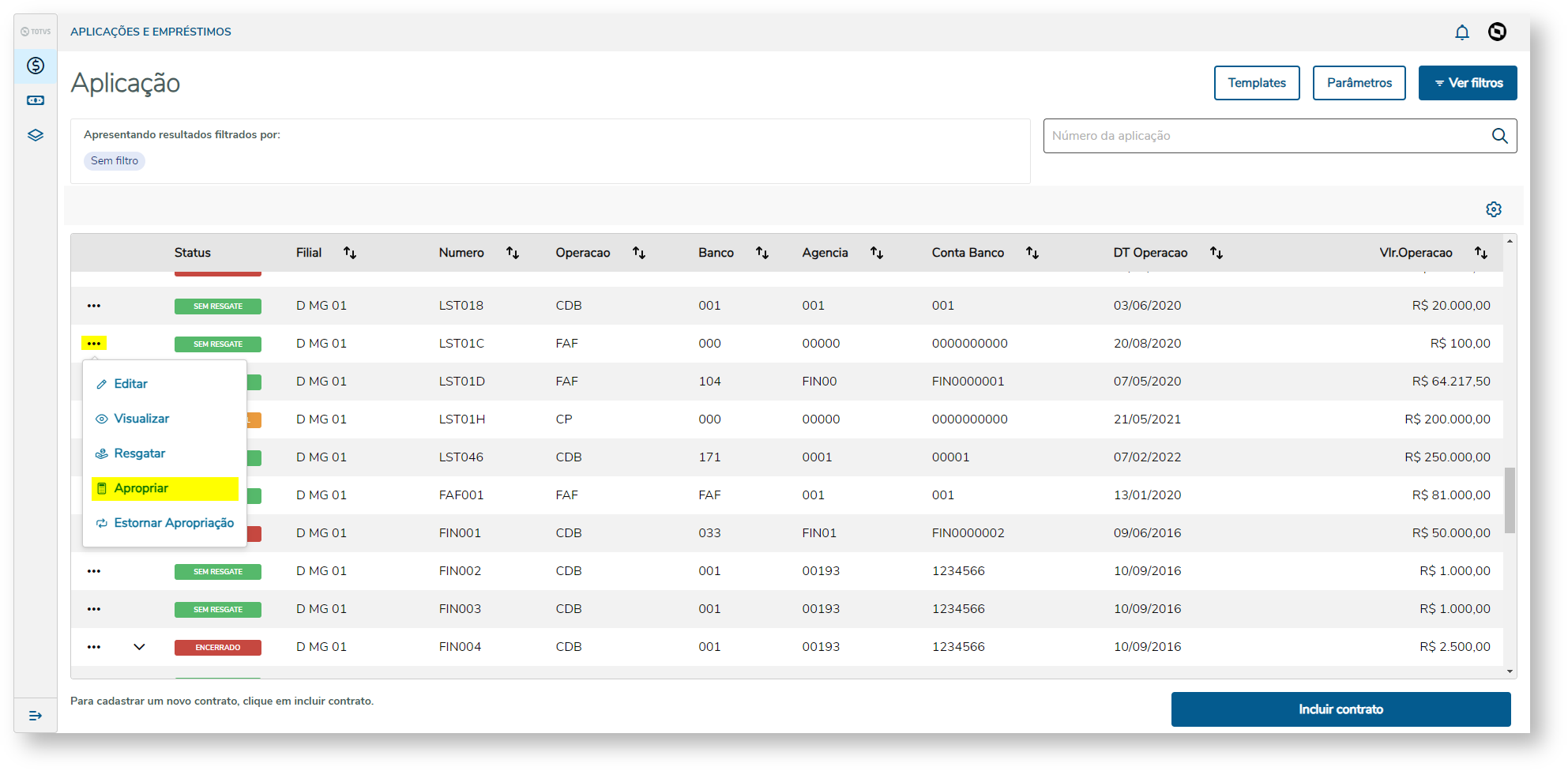

En el menú lateral debe realizarse el siguiente camino: Atribución

Se mostrará el browse de atribuciones con una lista de atribuciones realizadas y la opción de ejecutar un nuevo proceso de atribución:

- Esta opción está considerada por medio del paquete de expedición continua del módulo financiero con fecha igual o superior al

Descripción de las columnas:

- Contabilidad - Identifica si hubo algún error en los asientos contables

- Sucursal - Sucursal donde se efectuó la contabilidad

- Fecha - Fecha en la que se ejecutó la atribución

- Hora - Hora en la que se ejecutó la atribución

- Usuario - Usuario que ejecutó la atribución

- Fecha Reg - Fecha en la que se contabilizaron los registros

Al acceder a la opción Ejecutar es posible informar la fecha de atribución y se recalcularán los contratos existentes en la base de datos.

El proceso de contabilidad se realiza exclusivamente de forma ONLINE , es decir, en tiempo de confirmación.

Después de la finalización del proceso de atribución se agregará un ítem en la browse. Es posible visualizar o editar los asientos contables que ocurrieron en aquel proceso de atribución.

- Para las atribuciones en las cuales todos los registros ocurrieron de forma integra a la columna Contabilidad se mostrará el estatus Consistente.

- Para las atribuciones en las cuales hubieron registros inconsistentes en la columna Contabilidad se mostrará el estatus Inconsistente.

- La visualización y modificación de los asientos contables está disponible por medio de la aplicación del paquete de expedición continua del financiero con fecha igual o superior al

REGLA DE USO

Esta opción debe utilizarse solamente para contratos que utilizan CUOTAS

En el menu lateral debe realizarse el siguiente camino: Inversión

Buscar en la browse por la inversión que tendrá la atribución, haga clic en la opción Atribuir

El cálculo de IOF en contratos que utilizan cuotas está disponible por medio de la aplicación del paquete de expedición continua del financiero con fecha igual o superior al .

Si desea no considerar el valor del IOF, este debe modificarse en la pantalla de atribución.

03. FECHA PARA ATRIBUCIÓN

La fecha informada en los parámetros es modificada por el Sistema al último día hábil del mes/año.

El cálculo de interés/multa se basará en esta fecha.

Exemplo:

- Considere una atribución realizada en un determinado mes cualquiera donde la fecha informada sea el día 28 y que el último día hábil fue el día 26.

- En la atribución del mes siguiente, también considere como último día hábil el día 31.

- El sistema calculará los intereses de 33 días, que es la cantidad de días transcurrido desde la última atribución.

Obs.: Este valor no tiene necesariamente relación con el valor calculado en las cuotas de préstamos. Las cuotas se calculan con base en su vencimiento.

04. CÁLCULO DE LA ATRIBUCIÓN DE UNA INVERSIÓN FINANCIERA

El cálculo realizado en el proceso de atribución de un retiro parcial se realiza sobre el monto aplicado y no sobre el valor retirado, pues hasta el presente momento del retiro la inversión aún tiene su valor total, solamente realizándose anteriormente una atribución de la rentabilidad, lo cual no modifica el valor invertido.

Para efecto del ajuste contable y de atribución, el sistema generará la diferencia entre lo que se atribuyó (aprovisionado) inicialmente y lo que se calculó e hizo efectivo en el momento del retiro.

Ejemplo:

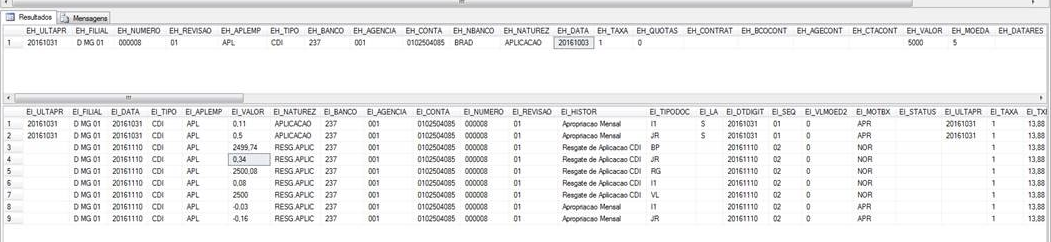

El 03/10/2016 incluya una inversión, de acuerdo con lo siguiente:Valor: 5.0000

Tasa nominal = 1,00

El 31/10, efectúe la atribución del valor total invertido. Verifique que se generó una atribución por el valor de R$ 0,5

El 10/11 efectúe un retiro parcial de 2.500,00. Verifique que se generó una atribución.

De acuerdo con el ejemplo, el cálculo se realizó considerando el valor de los Intereses del retiro (0,34) menos el valor atribuido anteriormente (0,5) = (0,16).

A partir del día 10/11/2016 el valor de atribución y retiro se basará sobre el valor restante de la inversión.

06. TABLAS UTILIZADAS

- SEH - Control inversión/préstamo

- SEI - Movimientos inversión/préstamo

- SE5 - Movimiento bancario

- CT2 - Asientos contables

07. LLAMADA VÍA PERSONALIZACIÓN / EXECAUTO

La rutina de atribuciones (No cuotas) puede ejecutarse por medio de una personalización, mediante el recurso execauto. Detalles en el siguiente enlace:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas