Orientações Consultoria de Segmentos.

Data 17/03/2023

Dissidio Retroativo

Chamados : 5441728, 6479152, 8144583, 8361769, PSCONSEG-737, PSCONSEG-1341 e PSCONSEG-9658

1. Questão

O sistema utilizado efetua o cálculo do RAT e FAP com o percentual da época porém o eSocial considera o percentual atual para calcular os encargos gerando uma grande diferença entre a folha de pagamento e o valor recolhido. .

2. Normas Apresentadas pelo Cliente

A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante

3. Análise da Consultoria

A rescisão complementar é uma diferença de um ou mais direitos trabalhistas que deve ser pago ao empregado, após a efetivação de sua rescisão contratual decorrente do seu desligamento. Um exemplo que pode ocorrer seria o dissídio retroativo, ficando estabelecido o pagamento de parcelas retroativas ao mês da data-base do respectivo dissídio.

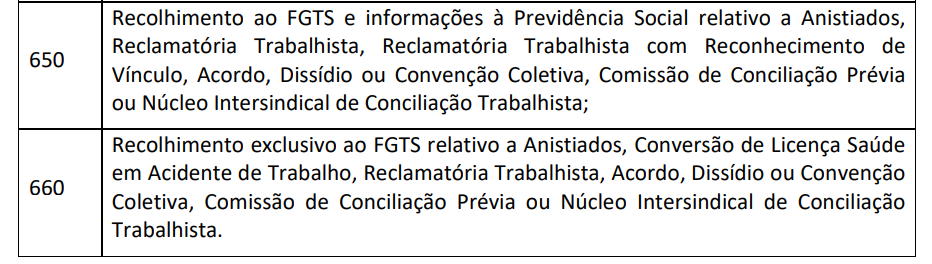

Deverá ser informado na GFIP da competência da celebração da convenção, do acordo ou sentença que proferir o dissídio, em código de recolhimento 650 para o FGTS e código 2950 para a contribuição previdenciária (vale ressaltar que em breve este procedimento se modificará em virtude do eSocial).Terá que constar em folha de pagamento distinta, na qual fique identificado o valor da diferença de remuneração individualizada à cada mês. A contribuição previdenciária do empregado será calculada mês a

mês, considerando-se os valores originalmente pagos em cada competência, observada a alíquota e o limite máximo do salário de contribuição.

Deverá ser somada a rescisão complementar com a primeira rescisão e apurada a diferença, e sobre o valor aplicada a alíquota correspondente. Será devido a diferença de recolhimento ao FGTS sobre todo o período compreendido no Dissidio Retroativo, entretanto, o recolhimento pertinente a diferença nos meses onde houver vinculo laboral será efetivada por meio da GFIP (conforme descrito acima) ficando os valores pertinentes a diferença indenizatória que será recolhida por meio da GRRF.

Instrução Normativa RFB n° 2110

(...)

Art. 80. Sobre os valores pagos em razão de acordos, convenções e dissídios coletivos de trabalho de que tratam os arts. 611 e 616 da CLT, quando implicarem reajuste salarial, incidem a contribuição social previdenciária e as contribuições devidas a terceiros.

§ 1º Estabelecido o pagamento de parcelas retroativas ao mês da data-base da respectiva categoria profissional, os fatos geradores das contribuições deverão:

I - ser informados à RFB, nos termos do art. 25, na competência da celebração da convenção, do acordo ou do trânsito em julgado da sentença que decidir o dissídio; e

II - constar em folha de pagamento distinta, elaborada nos termos do inciso III do caput do art. 27, na qual fique identificado o valor da diferença de remuneração de cada mês.

§ 2º As contribuições decorrentes dos fatos geradores referidos no § 1º deverão ser recolhidas até o dia 20 do mês seguinte ao da competência da celebração da convenção, do acordo ou do trânsito em julgado da sentença que decidir o dissídio, ou no dia útil imediatamente anterior, caso não haja expediente bancário na referida data. (Lei nº 8.212, de 1991, art. 30, caput, inciso I, alínea "b"; e Regulamento da Previdência Social, de 1999, art. 216, caput, inciso I, alínea "b")

§ 3º Observado o prazo a que se refere o § 2º, não incidirão juros ou multas moratórias sobre os valores das contribuições calculadas na forma deste artigo.

§ 4º A contribuição do segurado será calculada mês a mês, considerando-se os valores originalmente pagos em cada competência, observada a alíquota e o limite máximo do salário de contribuição.

§ 5º Não recolhidas espontaneamente as contribuições devidas na forma deste artigo, a RFB apurará e constituirá o crédito.

(...)

3.1 Alíquota FAP e RAT - Dissídio Coletivo

O RAT é uma contribuição previdenciária que deve ser paga para cobrir os gastos da previdência com os empregados acidentados ou portadores de doença ocupacional. Já o FAP é uma forma de valorizar e motivar as companhias que não medem esforços para proporcionar maior saúde e segurança aos seus colaboradores.

Antes de discorremos sobre o tema, precisamos esclarecer que o FAP é o Fator Acidentário de Prevenção que afere o desempenho da empresa, na respectiva atividade econômica, relativamente aos acidentes de trabalho ocorridos num determinado período.

O FAP é o Fator Acidentário de Prevenção que é um índice aplicado a contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho - GIL-RAT (devida pelos empregadores), que tanto pode resultar em aumento como diminuição da respectiva contribuição.

Instrução Normativa RFB n° 2110

(...)

Art. 25. As informações relativas a dados cadastrais e a fatos geradores de contribuições sociais previdenciárias, além de outras informações de interesse da RFB, serão fornecidas pelos sujeitos passivos por meio de:

I - GFIP referente a período anterior à obrigatoriedade de entrega da DCTFWeb prevista em ato específico;

II - eSocial; e

III - Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

§ 1º Deverão preencher a GFIP de acordo com as instruções estabelecidas no Manual da GFIP os sujeitos passivos que ainda estiverem obrigados à sua entrega e os que precisarem declarar ou retificar as informações do caput referentes a período anterior ao da obrigatoriedade da DCTFWeb.

§ 2º O eSocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão, validação, armazenamento e distribuição e, juntamente com a EFD-Reinf e a DCTFWeb, substituirá a obrigação de entrega dessas informações em GFIP, conforme cronograma fixado por ato normativo específico.

§ 3º A EFD-Reinf, disciplinada pela Instrução Normativa RFB nº 2.043, de 12 de agosto de 2021, é um dos módulos do Sistema Público de Escrituração Digital (Sped) a ser utilizado pelos sujeitos passivos em complemento às informações prestadas pelo eSocial, necessárias para a apuração de todas as contribuições sociais previdenciárias e as devidas a terceiros.

§ 4º O responsável por prestar as informações deve manter à disposição da RFB, pelo prazo decadencial previsto na legislação tributária, toda a documentação que ampare as informações enviadas nos termos do caput.

§ 5º As informações prestadas no eSocial, de interesse da RFB, e na EFD-Reinf deverão ser enviadas conforme as instruções constantes nos respectivos leiautes e Manuais de Orientação.

(...)

3.2 eSocial

O eSocial considera o FAP automaticamente, portanto não acata mais no evento S-1005, exceto quando não é encontrado na base FAP, nesse caso, será utilizado o valor do FAP informado no evento S-1005.

Quando realizado o processo de elaboração para dissídio retroativo, deverá ser considerado o percentual da data base que aconteceu o dissídio. No tocante ao pagamento retroativo do saldo do reajuste salarial definido pelo sindicado, o índice a ser considerado será a data do efetivo pagamento.

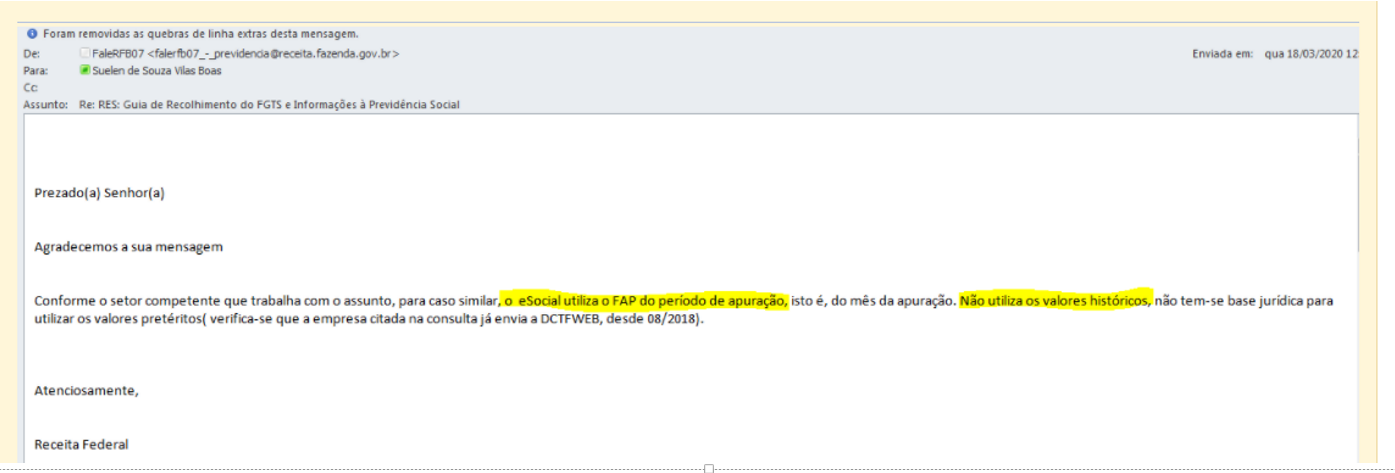

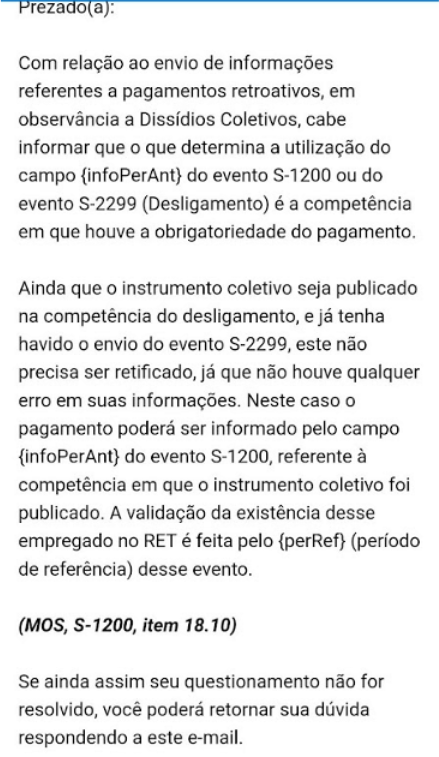

De acordo com uma consulta feita por um contribuinte a Receita Federal do Brasil, tivemos o retorno do entendimento descrito

Em um consulta informal junto ao fale conosco do eSocial, tivemos o seguinte retorno;

3.3 Recolhimento de FGTS

No manual GFIP orienta que, a remuneração ( sem a parcela do 13° salário), no caso de GFIP com código de recolhimento 650/660 o valor a ser informado neste campo, deve ser o montante da parcelas :

a) Com incidência para o FGTS e Previdência ( código 650);

b) Com incidência apenas para o FGTS (código 660);

c) Discriminadas como remuneratórias, constantes do acordo/dissídio coletivo, com incidência apenas para Previdência(código 650 e modalidade 1)

As entidades beneficentes (FPAS 639), ainda que tenham isenção de 100%, e as empresas optantes pelo Simples devem também informar, neste campo.

- Para previdência social, considera-se como competência o mês em que foi prestado o serviço pelo qual a remuneração é divida para: Reclamatória trabalhista sem reconhecimento de vínculo empregatício e comissões de conciliação Prévia com decisões proferidas ou acordos firmados a partir de 08/2005. IN MPS n° 003, de 17//07/2005;

- Convenção Coletiva, Acordo Coletivo ou Dissídio Coletivo com decisões proferidas ou acordos firmados no período de 08/2005 a 03/2007. IN MPS n° 003, de 17/07/2005.

- O mês da celebração para convenção Coletiva, Acordo Coletivo ou Dissídio Coletivo com decisões proferidas ou acordos firmados a partir de 04/2007.IN MPS/SRP n° 20, de 11/01/2007.

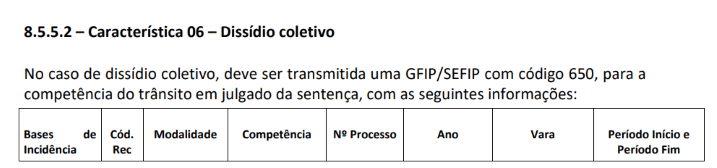

- Devem ser utilizadas as Características 05,06 e 07 para recolhimento /declaração referente às verbas em decorrência de acordo coletivo, dissídio coletivo ou convenção coletiva para reajuste salarial, sendo o pagamento retroativo à data-base. Característica 06 – Dissídio Coletivo. No caso de dissídio coletivo, deve ser transmitida uma GFIP/SEFIP com código 650, para a competência do trânsito julgado da sentença com a seguintes informações :

4. Conclusão

Concluímos que, quando houver dissídio retroativo terá que constar em folha de pagamento distinta, na qual fique identificado o valor da diferença de remuneração individualizada à cada mês. Deverá ser informado na GFIP da competência da celebração da convenção, do acordo ou sentença que proferir o dissídio, em código de recolhimento 650 para o FGTS.

No tocante ao processo de diferença de dissídio retroativo, no que se diz respeito ao FAP, conforme consultas realizadas junto a Receita Federal e ao eSocial, que o percentual a ser utilizado é o percentual do FAP e RAT considerado na data do efetivo pagamento.

"O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias".

5. Informações Complementares

Não há informações a serem complementadas.

6. Referências

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=126687

https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/lei/l13846.htm

7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket |

JOL | 23/07/2019 | 1.0 | Rescisão - Dissidio Retroativo | 6479152 |

MGT | 30/01/2020 | 2.0 | Rescisão - Dissidio Retroativo | 8144583 |

| MGT | 17/03/2023 | 3.0 | Dissidio Retroativo - FAP | PSCONSEG-9658 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas