BLOCO 40

Questão: | A coparticipação do plano de saúde do funcionário enviada pela cooperativa de assistência médica à empresa, deverá ser encaminhada no eSocial ou no 4010 da EFD-Reinf? Caso seja escriturada na Reinf, como deverá ser realizada, uma vez que a empresa recebe apenas uma nota fiscal relacionando todos os beneficiários? É possível incluir um rendimento sem vincular em um código de natureza de rendimentos? É obrigatório informar as naturezas de rendimentos para operações de pagamento de plano de saúde para ex-funcionários na EFD-Reinf? É possível ter mais de uma tag infoReemb dentro da tag IdeOpeSaude, ou seja, é possível existir mais de um valore de reembolso de prestadores diferentes para o mesmo fato gerador(mesmo dia, mês e ano)? |

Resposta: | As informações de planos de saúde e o valor da coparticipação só deverão ser escrituradas na Escrituração Fiscal Digital das Retenções e Outras Informações Fiscais (EFD-Reinf), quando o pagamento for realizado pelo próprio beneficiário ou terceiro, que não tiver vínculo empregatício. Esta disposição está descrita no manual de orientações ao usuário da EFD-Reinf, conforme abaixo:

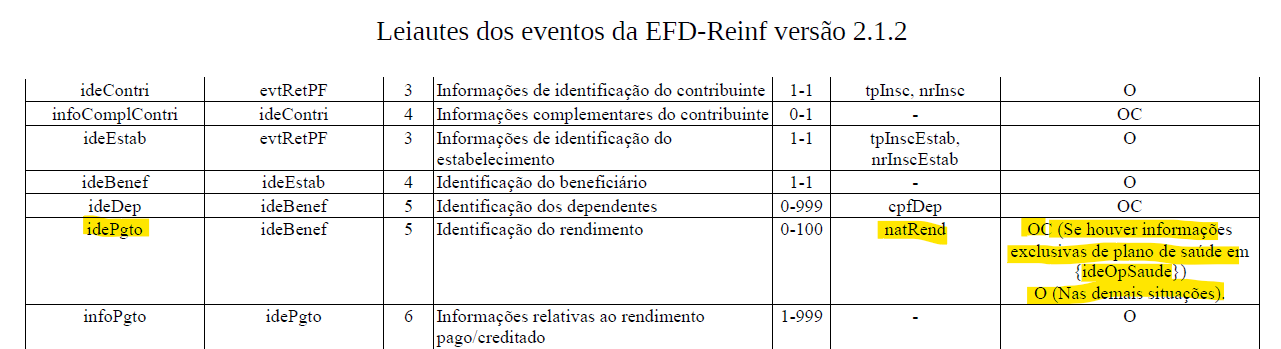

As informações de planos e coparticipação pagas aos funcionários, deverão compor os eventos do eSocial que substituirão a DIRF, na versão S-1.2 com entrada em produção prevista para novembro/23. Até lá, o empregador não precisará escriturar estas informações na EFD-Reinf. Importante salientar que os valores escriturados na EFD-Reinf, são rendimentos totalizados. O contribuinte deverá demonstrar nos eventos R-4010 ou R-4020, os valores totais pagos a cada beneficiários pessoa física ou jurídica, ainda que não estejam relacionados em documentos fiscais por beneficiário. Após se certificar de que o rendimento pago ou creditado aos beneficiários pessoa física relacionado à coparticipação deve ser realizado na EFD-Reinf, a escrituração deverá sempre estar vinculada a uma natureza de rendimentos. É a natureza de rendimentos que demonstrará ao fisco, se o rendimento é ou não tributável. Esta tabela está diretamente ligada aos códigos de receita utilizados para o recolhimento dos tributos incidentes na operação ou prestação de serviços e, ainda que não tenha um código específico na tabela 01, o contribuinte poderá, neste momento, utilizar um outro que mais se aproxime cenário. A Receita Federal ainda está em processo de análise e implantação da obrigação acessória EFD-Reinf e segue avaliando o que não foi mapeado, podendo criar novos códigos para tornar a escrituração ainda mais assertiva. É obrigatório informar as naturezas de rendimentos para operações de pagamento de plano de saúde para ex-funcionários na EFD-Reinf? Segundo Manual Layout 2.1.2 da EFD-Reinf a natureza de rendimento deverá ser informada para as operações com Operadoras de plano de Saúde, como também as demais operações, segue abaixo:

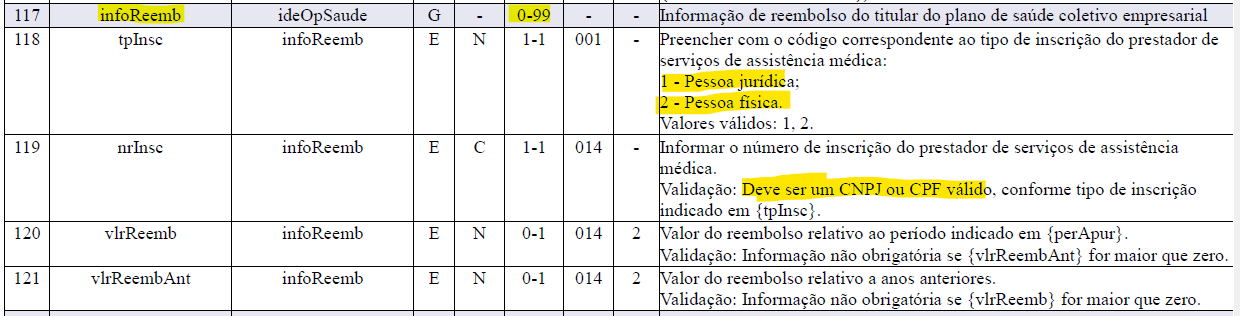

Já para os casos em que existir pagamentos de plano de saúde para ex-funcionários, o entendimento é de que qualquer valor movimentado para pessoa física que não transite pela Folha de pagamento, ou esteja atrelado ao período do contrato de trabalho encerrado, precisa ser declarado pela EFD-Reinf. Segue exemplo do Manual 2.1.2.1 abaixo: Sendo assim, a natureza de rendimento precisa ser informada nas movimentações com Op. de Saúde e as demais operações. Os valores movimentados para ex-funcionários fora do âmbito trabalhista precisam ser declarados via Reinf. Caso o contribuinte tenha um posicionamento diferente ao dessa orientação, o mesmo poderá estar formulando consulta junto ao Fisco para alinhar seu questionamento. É possível ter mais de uma tag infoReemb dentro da tag IdeOpeSaude, ou seja, é possível existir mais de um valore de reembolso de prestadores diferentes para o mesmo fato gerador(mesmo dia, mês e ano)? Segundo o MANUAL LAYOUT EFD-REINF 2.1.2 a informação sobre reembolso do titular do plano de saúde é opcional, e pode ter até 99 registros diferentes, ou seja, havendo mais de um prestador no período as informações deverão ser demonstradas na tag "infoReemb" e consequentemente segmentadas nas demais: tags "tpInsc", "nrInsc" e "vlrReemb".

|

Chamado/Ticket: | PSCONSEG-11298, PSCONSEG-11770; PSCONSEG-13198; PSCONSEG-13371 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas