Essa modalidade de contingência ainda é valida?

Questão: | O de contingência "tpEmis=3" ainda é válido? |

Resposta: | Quando não for possível transmitir a NF-e ou obter resposta à solicitação de Autorização de Uso em decorrência de problemas técnicos, o contribuinte poderá operar em contingência para gerar arquivos, indicando este tipo de emissão, conforme definido no Manual de Orientação do Contribuinte, adotando uma das seguintes alternativas: a) transmitir a NF-e para o Sistema de Contingência do Ambiente Nacional (Scan) - RFB; b) transmitir Declaração Prévia de Emissão em Contingência (DPEC), para a RFB; c) imprimir o Danfe em Formulário de Segurança (FS); d) imprimir o Danfe em FS para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA).

Para adoção das hipóteses de contingência, o contribuinte deverá observar o leiaute estabelecido no Manual de Orientação do Contribuinte e ainda, as disposições previstas no Ajuste Sinief nº 7/2005. Nas hipóteses das letras "b", "c" e "d", imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, e até o prazo limite de 168 horas da emissão da NF-e, contado a partir da emissão da NF-e, o emitente deverá transmitir à administração tributária de sua jurisdição as NF-e geradas em contingência. A hipótese "a" foi desativada a opção de envio desde 09/2014 conforme NT 2013.007, ou seja, essa modalidade "tpEmis=3" deixou de ser utilizada e validada pela Sefaz Nacional para dar lugar a SVC - Serviço de Sefaz Virtual de Contingência conforme tabela de Estados atendidos pelo ATO COTEPE/ICMS 48, DE 21 DE NOVEMBRO DE 2013.

NT 2013.007

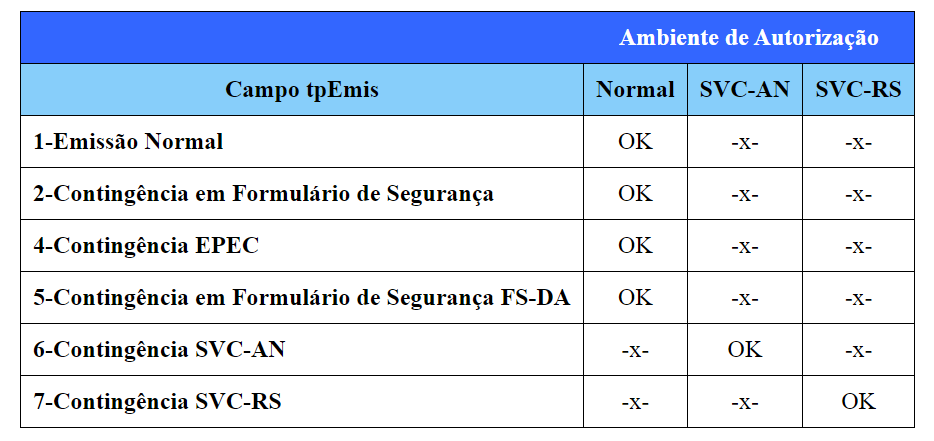

Contudo, atualmente o sistema de contingência conta com os seguintes "tpEmis" abaixo:

Portanto, entendemos que não deverão existir emissões em contingencia com a "tpEmis=3", visto que desde 2013 essa modalidade já estava em desativação. Caso ocorra algum tipo de emissão com essa modalidade de contingencia, orientamos o contribuinte a verificar junto ao fisco de origem do documento fiscal para averiguar o ocorrido e tomar as devidas providências fiscais e jurídicas. |

Chamado/Ticket: | PSCONSEG-12071 |

| Fonte: | Manual de Orientação ao Contribuinte Nota Técnica 2015.002 - v.1.20 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas