E116 - ICMS/FECP em operação de importação

Questão: | Como devem ser apresentados os registros C197 e E116 em operação de importação na qual o ICMS Próprio + FECP são incidentes? |

Resposta: | Conforme disposto na Resolução SEFAZ Nº 253 de 12/08/2021, em seu artigo 7º, no registro C197 - Outras Obrigações Tributárias, Ajustes e Informações de Valores Provenientes de Documento Fiscal devem ser discriminados os valores relativos ao ICMS Próprio e o FECP de forma individualizada, cada qual com seu respectivo código de ajuste. "Art. 7º Na operação de importação, a parcela do adicional correspondente ao FECP deve ser obtida aplicando-se o percentual de 2%(dois por cento) sobre o valor da base de cálculo de retenção do imposto, observado o disposto no caput e no § 1º do art. 2º. § 1º Os valores do imposto devem ser informados no registro C197 da EFD ICMS/IPI, de forma individualizada, por item, da seguinte forma: I - registro específico para informar o valor do ICMS sem o adicional destinado ao FECP, preenchendo o campo VL_ICMS com o respectivo valor e o campo COD_AJ com o código RJ70000001; II - registro específico para informar o valor do adicional destinado ao FECP, preenchendo o campo VL_ICMS com o respectivo valor e o campo COD_AJ com o código RJ70000005." No que diz respeito, à guia de recolhimento, ainda conforme previsto na referida Resolução, o ICMS Próprio e FECP devem ser recolhidos em uma mesma DARJ, "§ 2º O ICMS e o adicional do FECP, quando relativos ao mesmo período de referência ou à mesma operação, devem ser recolhidos em DARJ único, devendo seus valores serem informados, separadamente, nos campos próprios da respectiva guia de recolhimento. § 3º O pagamento do adicional do FECP pode ser efetuado, também, por meio da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, desde que tenha sido disponibilizado código de receita adequado ao recolhimento a ser efetuado." Campos da DARJ/DIP para segregação do ICMS e do FECP, conforme Anexo VI da Resolução 253/2019.

Fonte: SEFAZ RJ No que tange à EFD ICMS/IPI, se tratando de importação, o Guia Prático do Estado em seu item 2.1.2 define que os valores devem ser apresentados de forma individualizada por item no registro C197.

Como no referido item não é mencionada a forma de apresentação do registro E116 - Obrigações do ICMS recolhido ou a recolher – Operações Próprias, embora tivéssemos o entendimento de que deveriam ser apresentados dois registros, fizemos um consulta informal à SEFAZ do estado para confirmação do entendimento e tivemos o seguinte retorno:

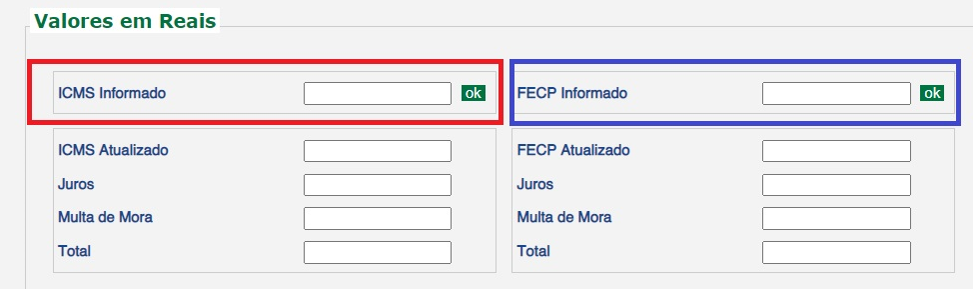

Questionamos ainda se poderia ser considerada então a mesma tratativa de dois registros E116 também para os casos de importação, visto que, o item orientado por eles se tratava apenas de operações internas e tivemos retorno positivo, conforme abaixo:

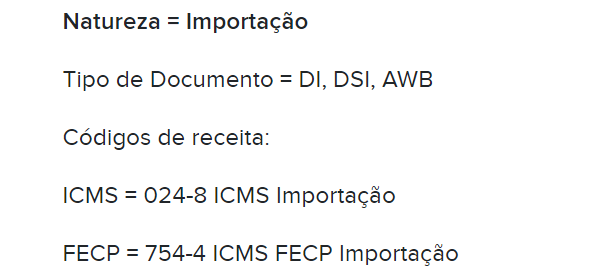

Diante disso, embora não esteja claro nas normas apresentadas, é de entendimento desta Consultoria, que ainda que haja apenas uma guia de recolhimento, devem ser apresentados dois registros E116, conforme representação dos códigos de receita abaixo SEFAZ RJ. Isso porque os valores são segregados tanto nos registros de movimentação quanto nos devidos campos na guia de recolhimento o que nos remete à uma individualização dos valores.

|

Chamado/Ticket: | PSCONSEG-13163 |

| Fonte: | Resolução SEFAZ Nº 253 DE 12/08/2021 Resolução SEFAZ nº 23 DE 27 DE MARÇO DE 2019 https://portal.fazenda.rj.gov.br/pagamentos/codigos-de-receita-do-darj/ |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas