Pensão alimentícia - DIRF

Questão: | Quais os dados devem ser levados para o eSocial e para a DIRF referente a pensão alimentícia; Dados de quem deve ir pra DIRF: responsável pelo recebimentos dos valores ou beneficiário? |

Resposta: | Pensão alimentícia é o valor pago a uma pessoa para o suprimento de suas necessidades básicas de sobrevivência e manutenção. Apesar da palavra “alimentos”, o valor não se limita apenas aos recursos necessários à alimentação propriamente dita, devendo abranger, também, os custos com moradia, vestuário, educação e saúde, entre outros. Podem receber pensão alimentícia os filhos e os ex-cônjuges e ex-companheiros de união estável. Aos filhos de pais separados ou divorciados, o pagamento da pensão alimentícia é obrigatório até atingirem a maioridade (18 anos de idade) ou, se estiverem cursando o pré-vestibular, ensino técnico ou superior e não tiverem condições financeiras para arcar com os estudos, até os 24 anos. No caso do ex-cônjuge ou ex-companheiro, é devida a pensão alimentícia sempre que ficar comprovada a necessidade do beneficiário para os custos relativos à sua sobrevivência, bem como a possibilidade financeira de quem deverá pagar a pensão. O dependente é a pessoa que se encaixa em uma das definições descritas pela Receita Federal na IN 1500/14, descritas abaixo : I - o cônjuge; O alimentando é o beneficiário da pensão alimentícia judicial ou decidida em acordo realizado por escritura pública, podendo ser uma criança ou adulto. Quando o juiz decide por promulgar o instrumento de Pensão Alimentícia ja define tal beneficiário como sendo um alimentando. Podendo ser ele: uma ex-mulher, um ex-marido, um filho, um pai, etc.

Portanto, dependente e alimentando são figuras diferentes na declaração do Imposto de Renda. Sendo assim, quem é dependente não pode ser alimentando na mesma declaração e vice-versa. Entretanto, excepcionalmente, no ano em que se iniciar o pagamento da pensão, o contribuinte pode efetuar a dedução correspondente ao valor total anual, caso os filhos tenham sido considerados seus dependentes de IRRF nos meses que antecederam o pagamento da pensão naquele ano. Informar alimentando na DIRF Todos os trabalhadores que têm pensão alimentícia na folha de pagamento precisam informar os dados do beneficiário como nome, CPF e data de nascimento. Além disso, é preciso discriminar o valor total pago ao beneficiário no quadro 7 do Informe de Rendimentos. eSocial Versão 1.2 Substituição da DIRF Foi publicada a Instrução Normativa que extingue a DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) e a substitui pelo eSocial. Esta obrigação legal de apresentação da DIRF passa a ser mensal a partir do fato gerado 01 de janeiro de 2024, segundo a Instrução Normativa 2.096, de 18 de julho de 2022.

No novo layout 1.2 do eSocial, será preciso ficar atento para preencher os seguintes campos:

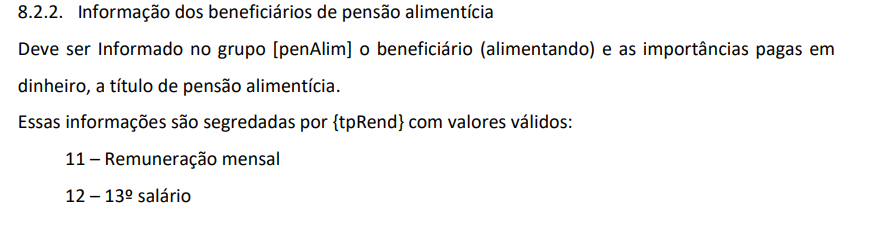

O Layout 1.2 no evento S-1210 Pagamentos de Rendimentos do Trabalho, possui campos para o preenchimento do beneficiário

Nosso entendimento é que deve ser declarado na DIRF e no eSocial, os dados do beneficiário e não quem recebe por ele. O Oficio que determina o pagamento da pensão e o juiz pode sim colocar mais de um beneficiário no Oficio. |

Chamado/Ticket: | PSCONSEG-13361 |

| Fonte: | IN RFB n° 1.500/2014 - Art.90 e 101 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=125062 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas