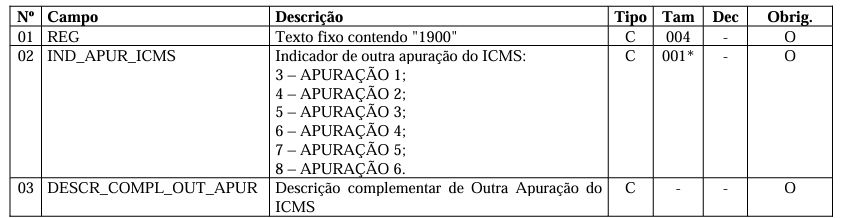

Conforme Guia Prático da EFD-ICMS/IPI o registro 1900 tem as seguintes diretrizes: (...) REGISTRO 1900: INDICADOR DE SUB-APURAÇÃO DO ICMS Este registro tem por objetivo escriturar o ICMS de operações especificadas em legislação estadual como obrigadas a apurações em separado. Este registro deverá ser apresentado somente pelos contribuintes obrigados por legislação específica de cada UF. Este registro, a critério da legislação de cada UF, pode ser utilizado também para a apuração da diferença entre o preço praticado na operação a consumidor final e a base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária (ressarcimento/restituição/complemento). Registro obrigatório, se houver registro C197, C597, C857, C897, D197 ou D737, onde o 4º (quarto) dígito do campo 02 - COD_AJ, for “3”, “4”, “5”, “6”, “7” ou “8”, ou na existência de saldo credor no campo 08- VL_SLD_CREDOR_ANT_OA do registro 1920, em valor maior que Zero. Validação do Registro: Não podem ser informados dois ou mais registros com o mesmo código de indicador de apuração (campo 2 – IND_APUR_ICMS).

(...)

Aqui podemos entender que a depender de cada Unidade Federativa, dentro do Registro 1900 no campo 02 não poderá existir códigos repetidos de indicador de apuração, ou seja, existem 6 possibilidades de preenchimento nesse registro de 3 a 8. Em consequência, temos mais adiante o Registro 1925: (...)

REGISTRO 1925: INFORMAÇÕES ADICIONAIS DA SUB-APURAÇÃO – VALORES DECLARATÓRIOS Este registro tem o objetivo de informar os valores declaratórios relativos ao ICMS desta apuração em separado (sub-apuração), conforme definição da legislação estadual pertinente. Esses valores são meramente declaratórios e não são computados nesta apuração em separado (sub-apuração) do ICMS.

Campo 01 (REG) - Valor Válido: [1925] Campo 02 (COD_INF_ADIC) - Preenchimento: o código da informação adicional deve obedecer à tabela definida pelas Secretarias de Fazenda dos Estados. Caso não haja publicação da referida tabela, o registro não deve ser apresentado. (...)

O Fisco do Estado do Amazonas, vai nos orientar que para cada tipo de código informado no registro 1925 precisa obedecer a tabela do Anexo III Códigos de Informações Adicionais da Apuração – Valores Declaratórios (item 5.2 do Anexo Único do Ato Cotepe/ICMS nº 09, de 18 de abril de 2008) da RESOLUÇÃO Nº 0016/2014 – GSEFAZ. Segue abaixo: RESOLUÇÃO Nº 0016/2014 – GSEFAZ (...) Art. 6º As empresas industriais e agroindustriais que gozem de incentivos fiscais concedidos na forma da legislação estadual deverão observar os seguintes procedimentos para informação da apuração do ICMS relativo a suas atividades:

I – informar no registro 1900, e respectivos registros filhos, a apuração do imposto relativo às operações com produtos incentivados, observando-se quanto ao indicador de apuração a ser apresentado no campo 02:

III – apresentar no registro E110, e respectivos registros filhos, informações sobre a apuração do imposto relativo exclusivamente às operações com produtos não incentivados. §1° Para fins da segregação definida nos §§ 7º e 8º do art. 20 do Regulamento do ICMS, aprovado Decreto nº 20.686, de 28 de dezembro de 1999, as empresas de que trata o caput deverão: III – em relação ao incentivo fiscal de crédito estímulo do ICMS, observando-se a segregação das operações por produto incentivado definida no inciso I do caput deste artigo: c) apresentar no registro 1925 os valores relativos ao cálculo do nível de crédito estímulo com adicional de regionalização, com utilização dos códigos relacionados no Anexo III que possuam o terceiro caractere igual a “2” (dois). Art. 7º As contribuições financeiras em favor do Fundo de Apoio às Micro e Pequenas Empresas e ao Desenvolvimento Social do Estado do Amazonas – FMPES, do Fundo de Fomento ao Turismo, Infra-Estrutura, Serviços e Interiorização do Desenvolvimento do Estado do Amazonas – FTI, e da Universidade do Estado do Amazonas – UEA, de que trata a Lei nº 2.826, de 2003, devem ser informadas no arquivo da EFD ICMS/IPI observando-se os seguintes procedimentos: IV – no registro 1925 deverá ser informado o valor da base de cálculo das contribuições financeiras, com a utilização dos códigos relacionados no Anexo III que possuam o terceiro caractere igual a “1” (um).

Sendo assim, esta Consultoria entende que no Registro 1900 existem até 06 possibilidades para lançar os indicadores de apuração, desde que não existam códigos repetidos do 3 ao 8. O Registro 1925, a depender da finalidade da operação, se for incentivo fiscal, ou contribuição financeira deve-se obedecer a tabela do Anexo III da norma mencionada acima. Assim como no Registro 1900 não encontramos limitação de lançamento para o Registro 1925, apenas a informação de que não devem existir códigos repetidos. O Registro 1920 será apresentado uma única vez para cada Registro 1900, já os demais registros filhos como 1921 / 1925 deverão descriminar seus lançamentos (Débito e Crédito) podendo ter mais de um lançamento cada. O Registro 1926 trará pagamentos realizados ou a realizar, referentes à apuração em separado (sub-apuração) do ICMS identificada no registro 1900, ou seja, para cada Registro 1920 haverá um Registro 1926 se houver valores a recolher, conforme Guia Prático abaixo: REGISTRO 1926: OBRIGAÇÕES DO ICMS A RECOLHER – OPERAÇÕES REFERENTES À SUB-APURAÇÃO Este registro tem o objetivo de discriminar os pagamentos realizados ou a realizar, referentes à apuração em separado (sub-apuração) do ICMS identificada no Registro 1900. A soma do valor das obrigações deste registro deve ser igual à soma dos campos VL_ICMS_RECOLHER_OA e DEB_ESP_OA, do Registro 1920.

Caso o contribuinte não concorde com a orientação passada, o mesmo poderá estar formulando consulta formal no Fisco do Amazonas e alinhando seu posicionamento. |