Tempo aproximado para leitura: 6 minutos

Tempo aproximado para leitura: 6 minutosIN RFB 2137/2023

Questão: | Como deve ser realizado o envio da DCTFWeb e a geração da guia para pagamento dos tributos? É possível editar a declaração? Cliente questiona a necessidade do relatório de conferências de prestação de serviços previstos na Lei 9.711/98 ser editável de acordo com o sistema da DCTFWeb. Sobre o recolhimento, é feito por meio de uma única guia gerada através da DCTFWeb e utilizando o CNPJ da matriz? |

Resposta: | DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros. DCTFWeb é também o nome dado ao sistema utilizado para editar a declaração, transmiti-la e gerar o documento de arrecadação. De acordo com o Manual da DCTFWeb, o sistema DCTFWeb foi desenvolvido de forma a modernizar o cumprimento das obrigações tributárias, diminuindo a ocorrência de erros e aumentando a segurança na prestação das informações. A nova sistemática de integração entre escrituração, declaração e emissão do documento de arrecadação representa um marco no relacionamento entre o contribuinte e a Administração Tributária, e tende a se estender a outros tributos federais. No fluxograma abaixo são exibidos os passos necessários para a transmissão da declaração e emissão do respectivo documento de arrecadação:

A integração entre as escriturações e a DCTFWeb é feita de forma automática após o envio, com sucesso, dos eventos de fechamento do eSocial ou da EFD-Reinf. O Portal da DCTFWeb recebe os dados e gera automaticamente a declaração, que aparecerá na situação “em andamento”. Quando as informações das duas escriturações se referirem ao mesmo período de apuração, o sistema gera uma só DCTFWeb, consolidando os dados e gerando o DARF para pagamento.

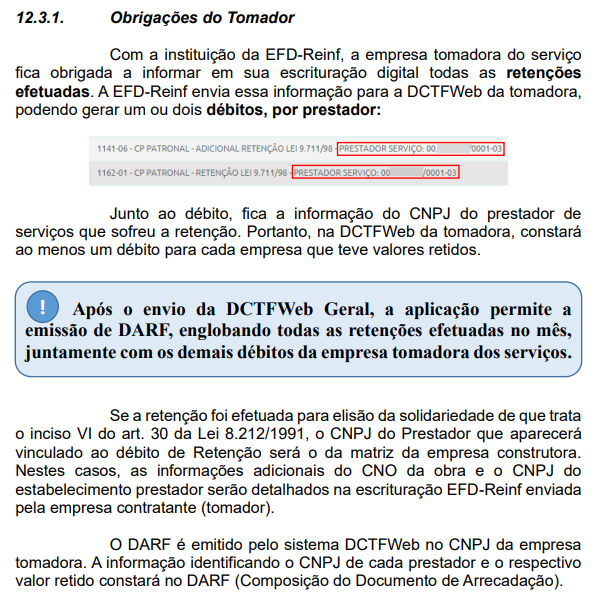

A Lei 9.711/98 instituiu a obrigatoriedade da retenção e recolhimento para a Previdência Social de um percentual sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, quando executados mediante cessão de mão-de-obra ou empreitada. Referida norma deu nova redação ao art.31 da Lei 8.212/93, dispositivo este alterado posteriormente por outras leis. Sob a ótica do tomador de serviços executados mediante cessão de mão-de-obra ou empreitada, a Retenção Lei 9.711/98, efetuada sobre a nota fiscal ou fatura, gera um débito a ser declarado na DCTFWeb. Por outro lado, para o prestador do serviço, a retenção sofrida gera um crédito dedutível (vinculável), também informado na DCTFWeb. Com a instituição da EFD-Reinf, a empresa tomadora do serviço fica obrigada a informar em sua escrituração digital todas as retenções efetuadas. A EFD-Reinf envia essa informação para a DCTFWeb da tomadora, podendo gerar um ou dois débitos, por prestador. Após o envio da DCTFWeb Geral, a aplicação permite a emissão de DARF, englobando todas as retenções efetuadas no mês, juntamente com os demais débitos da empresa tomadora dos serviços, conforme item 12.3.1 do Manual da DCTFWeb:

Após a geração, é possível realizar a ajustes na DCTFWeb através da edição que possibilita visualizar os débitos apurados e os créditos vinculados. Permite também ajustar a forma como foram vinculadas as deduções, bem como informar outros tipos de créditos, como, por exemplo, os de Suspensão ou Parcelamento. Destacamos que a edição não permite alterar o montante dos créditos apurados e vinculáveis, mas apenas ajustar sua alocação entre os débitos. Caso o total esteja incorreto, deve-se primeiro retificar a escrituração do eSocial e EFD-Reinf com o valor correto. O contribuinte ficará obrigado à confissão de dívida e emissão da DARF para recolhimento dos tributos federais a partir de janeiro de 2024, exceto no caso da contribuição previdenciária, que já está em produção. A Instrução Normativa 2137/23, estabelece ainda a substituição da Declaração de Créditos e Débitos Fiscais (DCTF Fiscal) a partir da entrada em produção da DCTFWeb, na confissão de dívida dos tributos mencionados ( IRRF, IRPJ, CSLL, Contribuição para o PIS/Pasep e Cofins). O recolhimento dos tributos a ser gerado na obrigação acessória, poderá ser realizado considerando:

É o contribuinte que decidirá qual a melhor forma de gerar a guia de recolhimentos, considerando a organização adotada pela empresa x o fluxo de caixa disponível para quitar o valor devido dos tributos. É preciso aqui fazer uma distinção para os tributos decorrentes de vinculo empregatício, já que o IRRF que foi declarado, apurado e escriturado através do eSocial, terá a confissão de dívida através da DCTFWeb, a partir da competência maio/2023.

Outra observação importante está relacionada aos códigos de receita. Como existem códigos em comum, nas obrigações de eSocial e EFD-Reinf, a RFB "criou " novos códigos para que as informações não se confundam entre as obrigações e o contribuinte possa distinguir as informações com e sem vínculo empregatício que serão confessadas na DCTFWeb.

Portanto, concluímos que o sistema da DCTFWeb disponibilizado pela Receita Federal, possibilita que os contribuintes realize edições nos débitos apurados e créditos vinculados, a fim de incluir manualmente ou importar informações relacionadas a suspensão, compensação dos débitos. Esclarecemos que a Consultoria de Segmentos tem como objetivo esclarecer dúvidas conceituais e pontuais de temas tributários, contábeis, previdenciários, trabalhistas e outros de cunho legal de nossos participantes internos (suporte e desenvolvimento) ou ainda dirimir controvérsias de entendimento com o cliente sobre temas que tenham ligação com nossos produtos, sem, contudo, decidirmos sobre o que deve ou não ser implementado ou ainda alterado nos sistemas das Linhas de Produto Totvs. Entretanto, nossa sugestão é que flexibilizem o sistema para que o cliente possa adequar os relatórios de conferência da declaração da DCTFWeb, assim como realizado pelo sistema da Receita Federal que possibilita edição para inclusão dos débitos apurados, créditos vinculados e compensações realizadas, inclusive no financeiro, onde é de suma importância a adequação as diversas formas de emissão de DARF para recolhimento que a obrigação disponibiliza ao contribuinte. Sugiro também o acompanhamento da Página da DCTFWeb, no Espaço Legislação. |

Chamado/Ticket: | PSCONSEG-9813, PSCONSEG-10359, PSCONSEG-12163; PSCONSEG-13338 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas