Tempo aproximado para leitura: 2 minutos

Tempo aproximado para leitura: 2 minutosSITUAÇÃO DO DOCUMENTO FISCAL

Questão: | Ao escriturar um CT-e complementar, como deverá informada a situação do documento fiscal no Registro D100 da EFD ICMS IPI? É possível complementar um CT-e com uma NFS-e de transporte? |

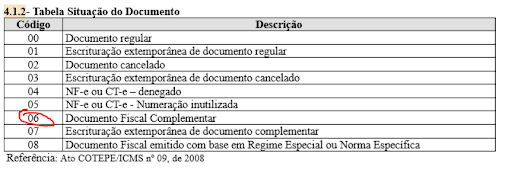

Resposta: | Na EFD ICMS IPI, temos o Bloco D, que é específico para escrituração de documentos fiscais de acobertam as prestações de serviços de comunicação, transporte intermunicipal e interestadual. No Registro D100 temos algumas exceções com orientações de preenchimento do documento fiscal, onde na Exceção 2, trata de documentos de transporte complementares e escriturados extemporaneamente. Exceção 2: Documentos de transporte complementares e documentos de transporte escriturados extemporaneamente (campo COD_SIT igual a “06” ou “07”): nesta situação, somente os campos REG, IND_OPER, IND_EMIT, COD_PART, COD_MOD, COD_SIT, SER, SUB, NUM_DOC, CHV_CTE e DT_DOC são obrigatórios. Os demais campos são facultativos (se forem preenchidos, serão validados e aplicadas as regras de campos existentes). A apresentação do registro D190 é obrigatória, devendo ser preenchidos todos os campos obrigatórios. Os demais campos e registros filhos do registro D100 serão informados, se existirem. Considerando que é possível emitir um CT-e complementar para reajustamento de preço, na regularização devido diferença de preço, ou até mesmo para lançamento de imposto devido erro de cálculo, desde que dentro do período de apuração do imposto do documento original, ao escriturar deverá utilizar o código de situação correspondente a operação, ou seja, 06 - Documento Fiscal Complementar: O ajuste SINIEF 09/2007, também prevê outras formas de correções do conhecimento de transporte, conforme o que deverá ser ajustado, como leitura complementar, temos a documentação que trata da carta de correção, CT-e de Anulação e de substituição. Orientações Consultoria de Segmentos - 5019635 - CC-e e Anulação e Substituição do CT-e É possível complementar um CT-e com uma NFS-e de transporte? Não, pois como parâmetro de tributação, o documento complementar visa atribuir ajuste ao documento original, ou seja, quando existir a necessidade de se ajustar informações de preço ou imposto no documento que gerou o fato gerador da operação, e que nesses casos não poderão ser ajustados via carta de correção. Portanto quando falamos de CT-e complementar com um documento diferente como a NFS-e estaríamos gerando uma nova tributação e descaracterizando a complementação. Como leitura adicional: Conhecimento de Transporte eletrônico - Identificação do CT-e - Tipo do CT-e |

Chamado/Ticket: | PSCONSEG-6782; PSCONSEG-16155 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas