Tempo aproximado para leitura: 7 minutos

Tempo aproximado para leitura: 7 minutos

Para acessar a nova documentação clique na imagem acima.

QUESTÃO

Como deve ser escriturada uma nota fiscal emitida por um contribuinte sediado no Rio Grande do Sul, que tem diferimento parcial do ICMS ?

RESPOSTA

O diferimento parcial permite o adiamento de uma parte do ICMS devido na operação, segundo o disposto no RICMS-RS/97, nas hipóteses de diferimento parcial indicadas na relação abaixo o contribuinte estabelecido no Rio Grande do Sul deverá fazer constar na coluna "OUTRAS" do Livro Registro de Saídas o valor da operação correspondente ao diferimento, considerando-se a redução de base de cálculo, se houver.

- Do valor equivalente a 29,411% (vinte e nove inteiros e quatrocentos e onze milésimos por cento) do imposto devido nas saídas internas, promovidas entre estabelecimentos inscritos no CGC/TE, de determinadas mercadorias;

- Nas saídas promovidas por contribuinte que exerça a atividade de Central de Negócios, o pagamento do valor correspondente à diferença entre o imposto incidente na saída da mercadoria com destino a estabelecimento comercial associado e o imposto relativo à entrada dessa mesma mercadoria;

- O pagamento do imposto devido nas saídas internas das mercadorias sujeitas à substituição tributária com alíquota de 17%, realizadas entre estabelecimentos industriais localizados no Rio Grande do Sul, desde que as mercadorias sejam de produção própria do remetente e destinadas à industrialização, pelo destinatário, de produtos classificados no Capítulo 84 da NBM/SH-NCM;

- O pagamento da parte do imposto devido que exceda 12% (doze por cento) do valor da operação, nas saídas internas, de estabelecimento industrial, de mercadorias destinadas à industrialização por estabelecimento de cujo CAE principal esteja mencionado no RICMS-RS/1997.

A nota fiscal de saída de mercadoria abrangida pelo diferimento parcial seria emitida com todos os requisitos legalmente exigidos, indicando:

- no campo "Base de cálculo", apenas o valor da parcela tributada, não abrangida pelo diferimento parcial;

- no campo destinado ao destaque do imposto, o valor obtido mediante aplicação da alíquota vigente para a operação interna sobre o valor da parcela tributada não amparada pelo diferimento.

Esta nota fiscal emitida com o diferimento parcial do ICMS seria escriturada no livro Registro de Saídas, indicando-se, na coluna "Base de cálculo", o valor correspondente à parcela tributada e, na coluna "Outras", o valor correspondente à parcela diferida, considerando-se a redução de base de cálculo, se houver.

No entanto, com as recentes modificações introduzidas no procedimento de emissão de notas fiscais eletrônicas com diferimento parcial do ICMS, as operações internas do Rio Grande do Sul, com mercadorias sujeitas ao diferimento parcial do ICMS, passam a ser tratadas definitivamente como operações do grupo de ICMS “51” (Nacional - Diferimento) e não mais como operações do grupo ICMS “90” (Nacional - Outras).

O grupo ICMS51 permite agora que seja enviada a informação sobre o diferimento parcial, o que antes não era possível, pois só previa o diferimento total do ICMS.

Exemplo

- Utilizar o grupo de tributação 51 ;

- No campo “base de cálculo do ICMS” deverá constar o valor da base integral, sem redução;

- No campo “valor do ICMS” deverá constar o ICMS devido após o diferimento (100 - 29,411%), se for este tipo de diferimento;

- Na linha do item, no campo de alíquota do ICMS preencher com "17", se for a alíquota interna do ICMS para o produto no RS;

- Em dados adicionais, informações complementares, fazer constar a seguinte mensagem: "Operação com diferimento parcial do imposto no valor de R$ xx,xx (29,411% de R$ xx,xx) nos termos do Livro III, artigo 1º-A do Decreto 37.699 de 26/08/1997”

Observa-se que o primeiro valor corresponderá a parcela do ICMS diferida e, o segundo valor, corresponderá ao total do ICMS antes do diferimento.

Cálculo :

a) Valor da Mercadoria R$ 1.000,00

b) Alíquota do ICMS 17%

c) Valor do ICMS da operação (17% de R$ 1.000,00) R$ 170,00

d)Percentual do ICMS diferido 29,411% (Previsto na legislação do Estado ou no Regime Especial concedido)

e) Valor do ICMS diferido (29,411% de R$ 170,00) R$ 50,00 (e) = (c) x (d)

f) Valor do ICMS devido (R$ 170,00 – R$ 50,00) R$ 120,00 (f) = (c) – (d)

O valor do ICMS da operação é R$ 170,00, mas a legislação permite o diferimento parcial de 29,411% deste valor, sendo devido o ICMS no valor de R$ 120,00, que corresponde à diferença do ICMS da operação (R$ 170,00) e a parcela do ICMS diferido (R$ 50,00).

Apresentação dos valores na NF-e :

<ICMS>

<ICMS51>

<orig>0</orig>

<CST>51</CST>

<modBC>3</modBC>

<vBC>1000.00</vBC>

<pICMS>17.00</pICMS>

<vICMSOp>170.00</vICMSOp> Valor do ICMS da Operação ( Valor como se não tivesse o diferimento)

<pDif>29.411</pDif > Percentual de diferimento

<vICMSDif>50.00</vICMSDif> Valor do ICMS diferido

<vICMS>120.00</vICMS> Valor do ICMS realmente devido

<ICMS51>

<ICMS>

O valor do ICMS parcialmente diferido e o correspondente dispositivo legal devem ser informados na tag infCpl :

<infAdic>

<infCpl>Operação com diferimento parcial do imposto no valor de R$ 50,00 ( 29,411% de R$ 170,00) nos termos do Livro III, artigo 1º-A do Decreto 37.699 de 26/08/1997 (RICMS/RS). </infCpl>

</infAdic>

Esta NF-e deve ser escriturada no livro registro de saídas considerando as informações da NF-e emitida :

- Valor Contábil : 1.000,00

- Base de cálculo do ICMS : 1.000,00

- alíquota : 17%

- ICMS : 120,00

- Isentas = 0

- Outras = 0

- OBS. : Operação com diferimento parcial do imposto no valor de R$ 50,00 ( 29,411% de R$ 170,00) nos termos do Livro III, artigo 1º-A do Decreto 37.699 de 26/08/1997

EFD - ICMS/IPI

Em uma operação com diferimento parcial de ICMS com base no Guia Prático seria informado nos registros C100 e C190 (quando se tratar de NF-e).

No registro C190 informa o CST 51 (Diferido), valor tributado na base de cálculo e o valor do imposto calculado sobre a base de calculo informada, deixando o campo referente ao valor reduzido zerado.

Essa escrituração é efetuada com base na orientação do Guia Prático (Versão 2.0.18 página: 59) conforme abaixo:

10 - VL_RED_BC - Valor não tributado em função da redução da base de cálculo do ICMS, referente à combinação de CST_ICMS, CFOP e alíquota do ICMS.

Preenchimento: informar o valor não tributado em função da redução da base de cálculo do ICMS, referente à combinação dos campos CST_ICMS, CFOP e ALIQ_ICMS deste registro.

Validação: Quando o campo COD_SIT do registro mestre for igual a “00” ou “01” então o campo VL_RED_BC deve ser maior que zero se o 2º e 3º caracteres do CST_ICMS forem iguais a 20 ou 70.

Ou seja, quando o documento possuir CST igual a 51 – Diferido, não pode constar nenhum valor no campo 10 – VL_RED_BC, entretanto o fiscal do Estado do Rio Grande do Sul possui outra orientação quando há o diferimento parcial.

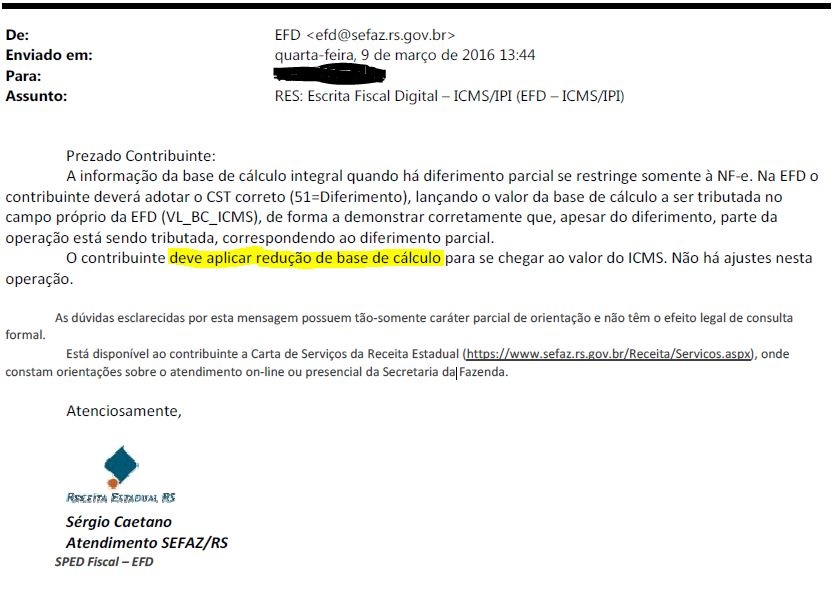

O cliente efetuou uma consulta acerca do caso junto ao posto fiscal do Estado do Rio Grande do Sul, sendo que o fiscal retornou via E-Mail com uma orientação diferente do exposto no Guia Prático da EFD - ICMS/IPI.

Segundo o fiscal, na EFD ICMS/IPI o contribuinte deve escriturar o documento como diferido (CST 51), informando o valor que sofrerá a tributação na base de cálculo, valor do imposto calculado sobre o valor tributado no campo valor do imposto e no campo VL_RED_BC o valor diferido que não foi tributado.

Abaixo o E-mail do Fiscal do Estado do Rio Grande do Sul:

Outra questão é a regra do manual da Guia de Informação e Apuração do ICMS, que diverge da regra da EFD ICMS/IPI já apresentada acima, e no manual versão 8 de agosto/17 (item 2.12) exige o preenchimento do Anexo V.B, que refere-se as operações com diferimento e exige o valor da operação correspondente ao diferimento, em retorno a consulta como apresentado em tela:

A Consultoria de Segmentos entende que a forma exposta pelo fiscal está em desacordo com as orientações do Guia Prático da EFD – ICMS/IPI, entretanto não poderemos ser contrários as orientações efetuadas pelo Fiscal do Estado do Rio Grande do Sul, pois é o mesmo que irá fiscalizar os contribuintes podendo gerar multas caso esteja em desacordo com suas orientações.

A equipe técnica efetuou um teste na EFD ICMS/IPI e apesar da orientação constante no Guia Prático, se configurar o arquivo conforme orientado pelo Fiscal, o PVA não apresentação nenhuma rejeição aceitando o arquivo.

FONTE : arts. 1-A, 1-C, 1-D e 1-E do Livro III, nota da alínea "a", nota 2 da alínea "b" do art. 29 e nota da alínea "b", inciso V, art. 155 Livro II do RICMS-RS/1997, Título I, Capítulo XI, item 20.0 da Instrução Normativa DRP 45/98 e Nota Técnica 2013.005 - v1.03 , Guia Prático EFD ICMS IPI (Versão 2.0.18).

CHAMADO/TICKET: TTHOIV, TUYQNZ, 1283899

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas