ICMS Diferido

O ICMS (Imposto Sobre Circulação de Mercadorias e Serviços) Diferido é uma vantagem fiscal sob algumas operações que consiste na postergação do recolhimento do tributo para a operação seguinte. Este documento visa dar orientações sobre as parametrizações necessárias e o funcionamento do ICMS Diferido no módulo TOTVS Gestão Fiscal.

Cadastros

O Cadastro da Regra de ICMS deve ser parametrizado no campo Situação tributária o valor 51, que é o CST (Código da Situação Tributária) referente a tributação com diferimento.

Preenchimento do campo Tipo Tributação:

- Preencher com Diferido quando se quer aplicar 100% de diferimento nas operações.

- Preencher com Tributado quando ser que aplicar o Diferimento Parcial.

No caso do Diferimento Parcial ou seja tipo de tributação Tributado, realizar a parametrização a seguir: No anexo do Produto → Dados Fiscais por UF parametrizar o percentual do diferimento no campo % Diferimento Parcial ICMS.

Observação: A UF que deve ser parametrizada é igual a UF da filial do movimento.

Movimento

Requisitos para que o ICMS com diferimento seja calculado no tributo ICMS do item do movimento.

Para carregar o percentual de diferimento na linha do tributo ICMS, o movimento deve atender as regras abaixo:

- Natureza com Operação Interna ou Importação 1.xxx, 5.xxx ou 3.xxx.

- CST da Regra de ICMS deve ser 51.

- O campo Emite Cupom Fiscal (Desmarcado) no tipo do movimento

(Parâmetros Movimento -> Etapa 61 - Fiscal - Dados Fiscais) - O campo Consumidor Final informado na aba Fiscal do movimento (Desmarcado).

O valor do tributo ICMS será reduzido conforme o percentual do diferimento quando existente.

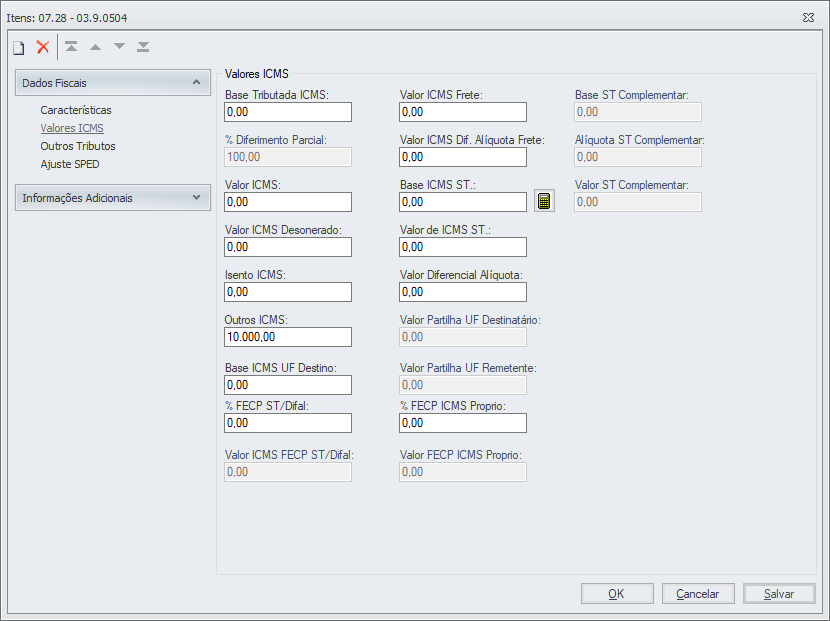

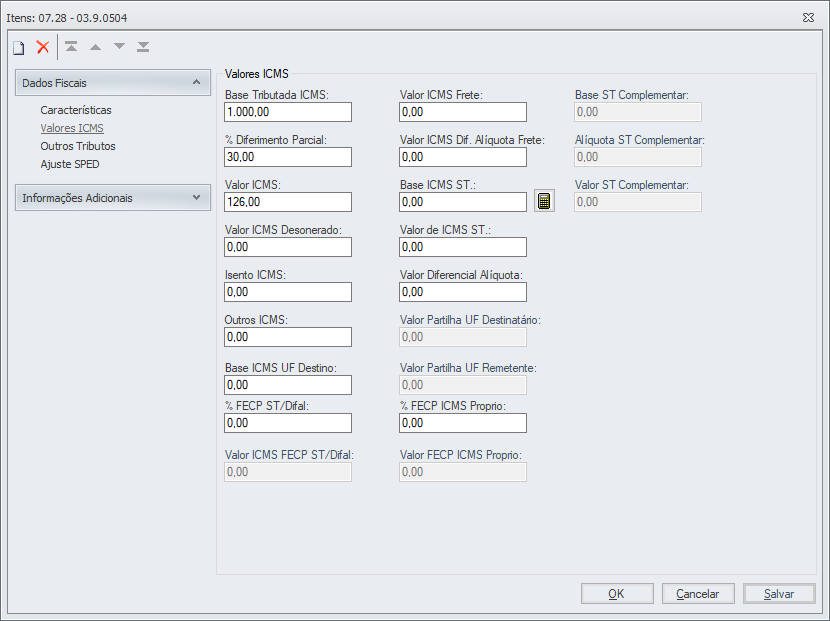

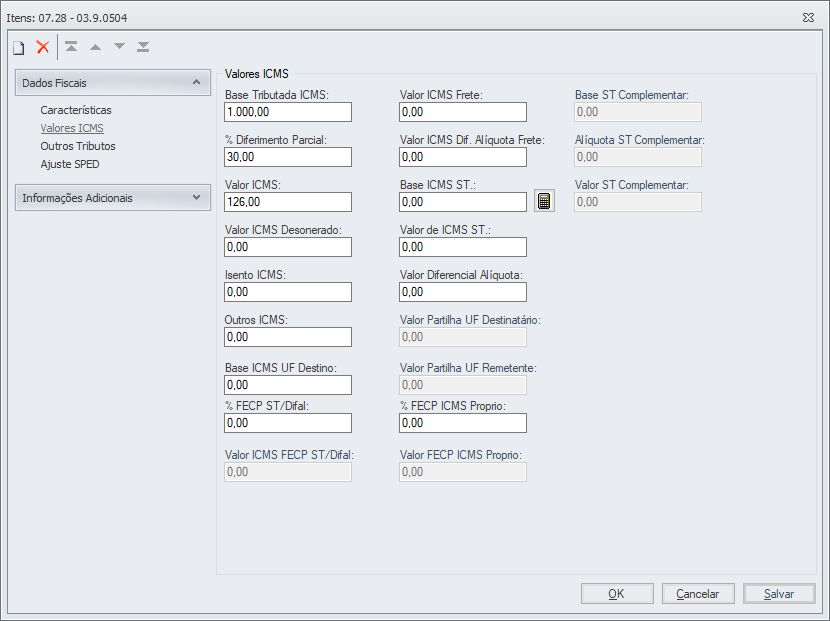

Exemplo:

- Diferimento Parcial

Base do ICMS | 1000,00 |

Alíquota do ICMS | 18% |

Percentual do Diferimento | 30% |

Valor do ICMS | 126,00 |

- Diferimento Total

Base do ICMS | 1000,00 |

Alíquota do ICMS | 18% |

Percentual do Diferimento | 100% |

Valor do ICMS | 0,00 |

Cálculo do ICMS Diferido

Valor do ICMS = (Base do ICMS * (Alíquota do ICMS / 100)).

Valor do ICMS = (Valor do ICMS - (Valor do ICMS * (Percentual do Diferimento / 100))).

Observação: Se houver redução na base de cálculo do ICMS o imposto será calculado normalmente aplicando tal redução.

NF-e

Na NF-e o ICMS com Diferimento será preenchido no Grupo de Tributação 51.

Vide documentação para esclarecimentos de como as tags do XML são geradas no grupo de tributação do ICMS51

Grupo de Tributos Incidentes - M, ISSQN e Tributos Devolvidos para o item da NF-e (versão 3.10)

Escrituração

No processo de escrituração do movimento que possui o tributo ICMS com percentual de diferimento, no que se refere ao diferimento é escriturado somente o Percentual do Diferimento na Visão do Item, aba Valores ICMS no campo % Diferimento Parcial.

Exemplo de Lançamentos escriturados com diferimento total e parcial:

Diferimento Total

| Diferimento Parcial

|

|---|

Lançamento Fiscal

Requisitos para que o ICMS com diferimento seja calculado no item do lançamento fiscal

Para carregar o percentual de diferimento no item do lançamento fiscal deve atender as regras abaixo:

- Natureza com Operação Interna ou Importação 1.xxx, 5.xxx ou 3.xxx.

- O lançamento fiscal não deve ser de Cupom Fiscal. Para está consistência é verificado o tipo de documento do Lançamento Fiscal, se no cadastro de Tipo de Documento, aba Dados Adicionais o campo Utiliza Cupom Fiscal está (Desmarcado );

- O campo Operação com Consumidor Final informado na aba Outros do lançamento fiscal deve estar (Desmarcado).

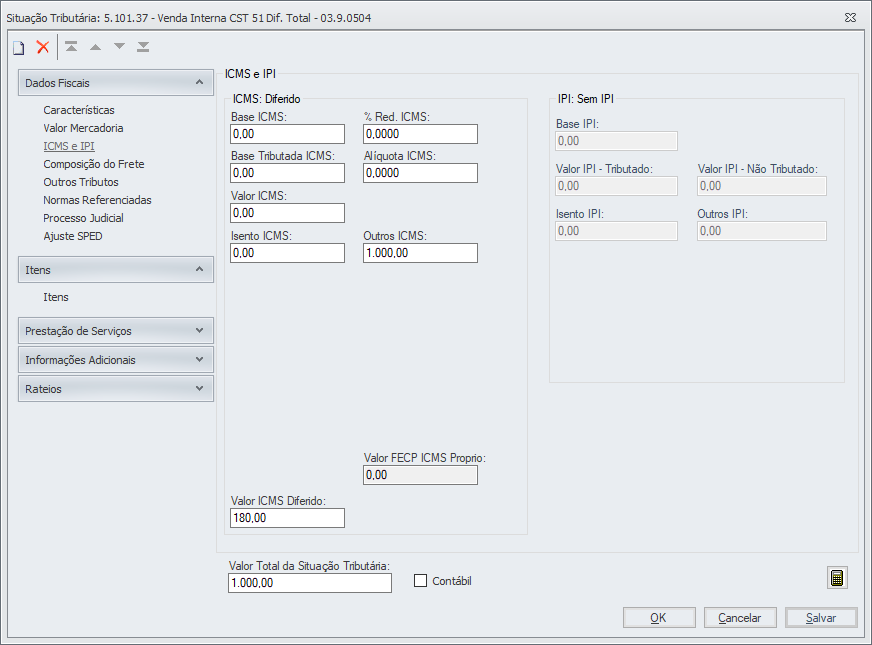

Comportamento o campo Valor ICMS Diferido da Situação Tributária:

- Exibido somente quando a filial utiliza a rotina estadual Prodepe (Rotina Estadual de Pernambuco).

- Calculado quando o Diferimento é 100%. (Tipo Tributação: Diferido)

- Valor do ICMS Diferido = (Valor do ICMS Outros * (Alíquota do ICMS da Regra de ICMS / 100))).

No Item do Lançamento Fiscal é carregado o percentual de diferimento apenas para o cálculo do valor do ICMS quando é diferimento parcial.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas