Histórico da Página

Operações/Prestações - Jornais

Questão: | Qual modelo de nota fiscal deverão ser emitidas por empresas jornalísticas enquadradas no Regime Especial Ajuste Sinief 1/2012? E quanto as notas fiscais de remessas? | |||

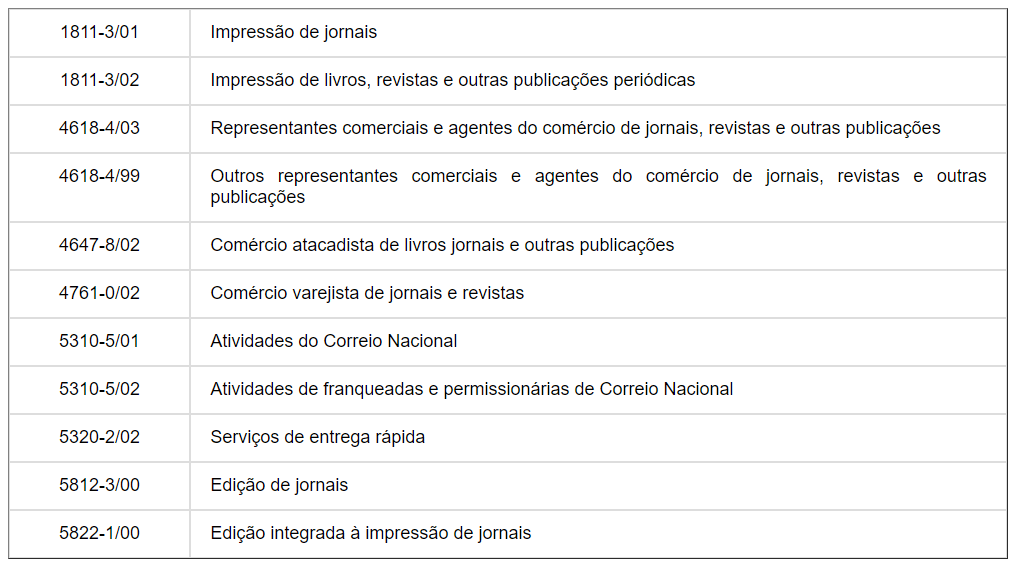

Resposta: | Foi instituído para as empresas jornalísticas, distribuidores, e consignatários enquadrados nos códigos da Classificação Nacional de Atividades Econômicas - CNAE -, listados no Anexo Único, Regime Especial para emissão de Nota Fiscal Eletrônica - NF-e -, modelo 55, nas operações com jornais e produtos agregados com imunidade tributária, nos termos deste ajuste. Veja abaixo o anexo único referente as atividades enquadradas:

Importante ressaltar que no campo Informações Complementares deverá constar a expressão: “NF-e emitida de acordo com os termos do Ajuste SINIEF 1/12.”, e não dispensa a adoção e escrituração dos livros fiscais previstos na legislação tributária bem como, não se aplica às vendas à vista a pessoa natural ou jurídica não-contribuinte do ICMS, em que a mercadoria seja retirada no próprio estabelecimento pelo comprador, hipótese em que será emitido o respectivo documento fiscal. Já em relação a EFD-Contribuições, destacamos abaixo alguns questionamentos realizados ao fisco: Operações sem emissão de documento fiscal (Bloco F)

Se não existe emissão de nota fiscal, a receita deverá ser escriturada em F100. Registre-se que se a empresa emite ao final do período nota fiscal consolidando as vendas, deve os valores consolidados serem escriturados em C180 ou C100/C170. 75) No caso da pergunta 74, a venda é efetuada para milhões de clientes. Preciso informar o código do participante em F100? Como regra, o registro F100 deve ser escriturado de forma individualizada, principalmente quando envolver operações de crédito. No caso de operações representativas de receitas, a regra também é a da individualização. Todavia, ao envolver receitas auferidas junto a consumidor final, o PVA valida o registro se o mesmo contemplar informações consolidadas. Neste caso, mostra-se adequado que, no mínimo, sejam gerados dois registros consolidados – 01 registro para relacionar as receitas decorrentes de vendas a pessoas físicas e 01 registro para relacionar as receitas decorrentes de vendas a pessoas jurídicas. Por fim, entendemos que o Ajuste Sinief 1/2012, trata-se de concessão de regime especial, na área do ICMS nas operações e prestações que envolvam jornais, e não faz menção ao tratamento das contribuições sociais, tais como o Pis e Cofins. Leia mais sobre Contrato Padrão TOTVS - Exceções - Atendimento no Produto Padrão | Informe o módulo.Sinief | Resposta: | Informe o módulo . |

Chamado/Ticket: | Informe o módulo.PCONSEG-1982 | |||

| Fonte:Informe | CONFAZ - Ajuste Sinief 1 /2012 Perguntas e Respostas EFD Contribuições.pdf o módulo. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas