Histórico da Página

...

Questão: | Em 2012 foi adquirido bem com CIAP e apropriação em 48 parcelas, sendo finalizada a apropriação em 2017. No ano de 2022, o contribuinte do Estado de Minas Gerais, realizou a transferência entre filiais do ativo em questão. Desta forma temos a seguinte duvida, quando há venda ou transferência de um ativo para o qual já foi finalizada a apropriação das 48 parcelas do CIAP é preciso que seja gerado alguma informação no Bloco G, no mês de ocorrência do Fato ? Ou pelo fato de a apropriação, já ter sido finalizada há anos atrás, não é preciso demonstrar mais nenhuma informação quanto a movimentação do ativo? Contribuinte tem como base a consulta realizada com a Sefaz de Minas Gerais Conforme consulta realizada pelo contribuinte na Sefaz de Minas Gerais, o bloco G serve para mensurar a apropriação das parcelas do crédito do ativo permanente, portanto não havendo crédito de ICMS na operação, não devemos destacar informações no Bloco G.que orienta como as informações devem ser declaradas na EFD ICMS/IPI. |

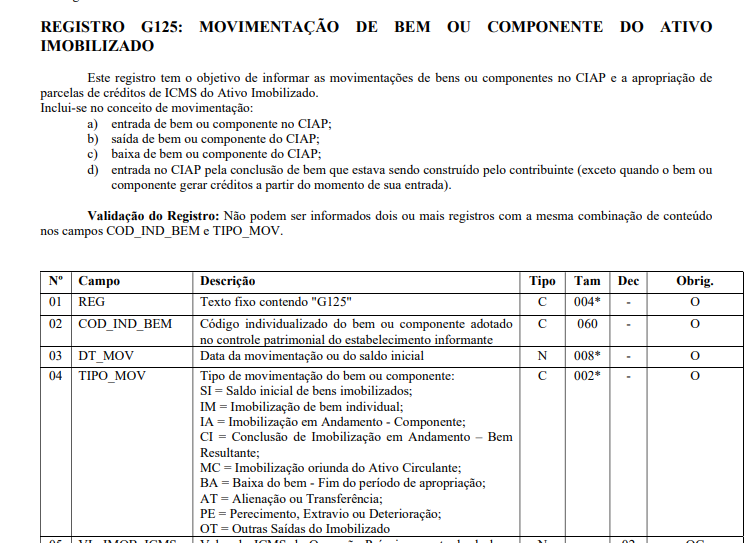

Resposta: | Com base nas informações do Manual da EFD ICMS/IPI e também através da resposta de consulta da SEFAZ de Minas Gerais, apresentamos as seguintes definições. Conforme o manual o (Bloco G - Controle do Crédito de ICMS do Ativo Permanente CIAP) tem como objetivo demonstrar o cálculo da parcela do crédito de ICMS apropriada no mês, decorrente da entrada de mercadorias destinadas ao . No caso do contribuinte e também conforme orientação da Sefaz de Minas Gerais a baixa do "Item de Imobilizado" devido ao fim do período de apropriação das 48 parcelas de crédito do ICMS, deve ser informada no Registro G125 - Movimentação de Bem ou Componente do Ativo Imobilizado por meio do tipo de movimentação "BA - Baixa do bem - Fim do período de apropriação" Observação: Ao final do período de apropriação de crédito deverá ocorrer no período de apropriação da última parcela e, neste caso, deverão ser apresentados dois registros: um registro com tipo de movimentação “SI”, Conforme Sefaz orienta o Bloco G serve para mensurar a apropriação das parcelas do crédito do Ativo Imobilizado, portando não havendo crédito de ICMS na operação de transferência do bem, logo será emitido um documento para acobertar a transferência do bem sem destaque de ICMS, em que esta nota fiscal não deve compor o BLOCO G.

|

Chamado/Ticket: | |

| Fonte: | Manual EFD ICMS/IPI |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas