CIAP/BLOCO G

Questão: | Em 2012 foi adquirido bem com CIAP e apropriação em 48 parcelas, sendo finalizada a apropriação em 2017. No ano de 2022, o contribuinte do Estado de Minas Gerais, realizou a transferência entre filiais do ativo em questão. Desta forma temos a seguinte duvida, quando há venda ou transferência de um ativo para o qual já foi finalizada a apropriação das 48 parcelas do CIAP é preciso que seja gerado alguma informação no Bloco G, no mês de ocorrência do Fato ? Ou pelo fato de a apropriação, já ter sido finalizada há anos atrás, não é preciso demonstrar mais nenhuma informação quanto a movimentação do ativo? Contribuinte tem como base a consulta realizada com a Sefaz de Minas Gerais que orienta como as informações devem ser declaradas na EFD ICMS/IPI. |

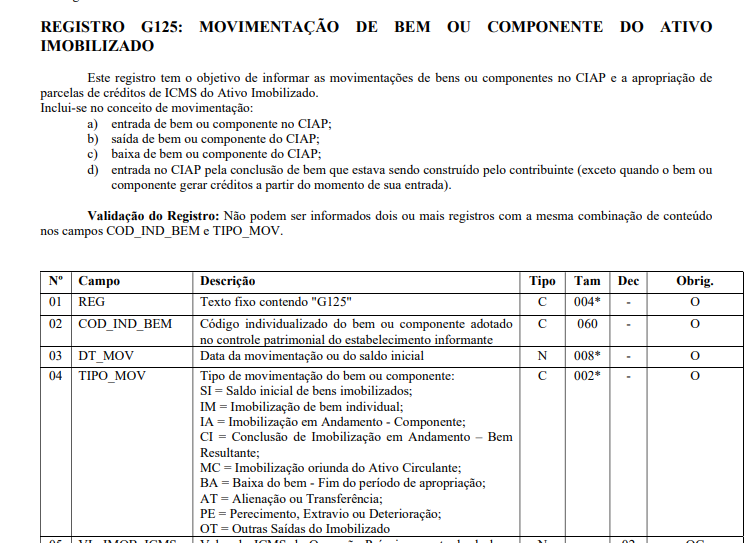

Resposta: | Com base nas informações do Manual da EFD ICMS/IPI e também através da resposta de consulta da SEFAZ de Minas Gerais, apresentamos as seguintes definições. Conforme o manual o (Bloco G - Controle do Crédito de ICMS do Ativo Permanente CIAP) tem como objetivo demonstrar o cálculo da parcela do crédito de ICMS apropriada no mês, decorrente da entrada de mercadorias destinadas ao No caso do contribuinte e também conforme orientação da Sefaz de Minas Gerais a baixa do "Item de Imobilizado" devido ao fim do período de apropriação das 48 parcelas de crédito do ICMS, deve ser informada no Registro G125 - Movimentação de Bem ou Componente do Ativo Imobilizado por meio do tipo de movimentação "BA - Baixa do bem - Fim do período de apropriação" Observação: Ao final do período de apropriação de crédito deverá ocorrer no período de apropriação da última parcela e, neste caso, deverão ser apresentados dois registros: um registro com tipo de movimentação “SI”, Conforme Sefaz orienta o Bloco G serve para mensurar a apropriação das parcelas do crédito do Ativo Imobilizado, portando não havendo crédito de ICMS na operação de transferência do bem, logo será emitido um documento para acobertar a transferência do bem sem destaque de ICMS, em que esta nota fiscal não deve compor o BLOCO G.

|

Chamado/Ticket: | |

| Fonte: | Manual EFD ICMS/IPI |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas