O termo (LCDPR ) - Livro Caixa Digital do Produtor Rural, Tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital. Rural

Expandir

title

Objetivo

Obrigação de transmitir, em versão digital, os seguintes livros contábeis:

I - Livro Diário e seus auxiliares, se houver;

II - Livro Razão e seus auxiliares, se houver;

III - Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos

No LCDPR, deverão ser escrituradas todas as receitas, as despesas de custeio, os investimentos e demais valores que integram a atividade rural desenvolvida no país.

Expandir

title

Para que serve

Opção 1 : Apurar o resultado da atividade rural no Brasil, com base na escrituração do LCDPR (receitas/despesas). apurado pelas pessoas físicas. Quando o resultado for positivo, integra a base de cálculo do imposto de renda pessoa física devido no ano-calendário.

Opção 2 : Pelo resultado presumido, dessa forma o contribuinte poderá apurar pelo resultado da atividade rural , que ficará limitada a vinte por cento da receita bruta do ano-calendário,porém não dispensa o contribuinte da comprovação das receitas e das despesas, independentemente da forma de apuração do resultado.

Informações complementares para opção 2:

Não se aplica à atividade rural exercida no País por residente no exterior;

Perderá o direito à compensação do total dos prejuízos correspondentes a anos-calendário anteriores ao da opção.

Considera-se resultado da atividade rural a diferença entre o valor da receita bruta recebida e o das despesas de custeio e de investimentos pagos no ano-calendário, correspondentes a todos os imóveis da pessoa física, independentemente de localização.

As informações que são declaradas na ECD poderão ser utilizadas pelo fisco e servirão para:

Aperfeiçoamento do combate à sonegação

Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes

Melhoria da qualidade da informação

Rapidez no acesso às informações

Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária

Redução do envolvimento involuntário em práticas fraudulentas

Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias

Expandir

title

Quem precisa Transmitir

A partir do ano-calendário de 2019 o produtor rural pessoa física que auferir, durante o ano, receita bruta total da atividade rural superior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) deverá entregar, com observância ao disposto no § 4º do art. 23, arquivo digital com a escrituração do Livro Caixa Digital do Produtor Rural (LCDPR).

Para o ano-calendário de 2019, excepcionalmente, o limite previsto para obrigatoriedade de entrega do LCDPR será de R$ 7

Conforme o artigo 3º da Instrução Normativa RFB nº 1.774/2017:

Deverão apresentar a Escrituração Contábil Digital (ECD) todas as pessoas jurídicas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive as equiparadas, as imunes e as isentas.

Lucro Real -Todas;

Lucro Presumido - Pessoas jurídicas que não optaram pelo livro caixa;

Imunes/Isentas - Auferiu receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja igual ou maior R$ 1.200.000,00;

Demais -Entrega facultativa (não há multa por atraso na entrega).

A obrigatoriedade não se aplica:

Às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006.Não se aplicam à Micro Empresa (ME) ou Empresa de Pequeno Porte (EPP) que receber aporte de capital de investidores-anjos.

Aos órgãos públicos, às autarquias e às fundações públicas;

Às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário, as quais deverão cumprir as obrigações acessórias previstas na legislação específica;

Às pessoas jurídicas imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 1

.200.000,00(

um milhão

sete milhões e duzentos mil reais)

no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período;

Às pessoas jurídicas imunes e isentas que auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) no ano-calendário a que se refere a escrituração contábil, ou proporcional ao período (alterado pela IN 1894 de 16 de Maio de 2019);

Não se aplicam: à Micro Empresa (ME) ou Empresa de Pequeno Porte (EPP) que receber aporte de capital na forma prevista nos arts. 61-A a 61-D da Lei Complementar nº 123, de 2006;

Às pessoas jurídicas tributadas com base no lucro presumido que optem pelo disposto no parágrafo único do art. 45 da Lei nº 8.981, de 20 de janeiro de 1995, ou seja, as pessoas jurídicas que mantiverem o LIVRO CAIXA e que a receita bruta anual não ultrapassou R$ 1.200.000,00 (um milhão e duzentos mil reais) no ano-calendário a que se refere a escrituração contábil,e que não tenha realizado distribuição de dividendos acima da base de cálculo.

Salientamos que de acordo com o Decreto n o 9.555/2018 a autenticação da ECD, para pessoas jurídicas não sujeitas ao Registro do Comércio, será automática, no momento da transmissão do arquivo ao Sped e essa autenticação dispensa qualquer outra forma de autenticação. O comprovante da autenticação é o próprio recibo de transmissão.

Expandir

title

O que deve estar relacionado na ECD

Todos os livros da escrituração contábil podem ser incluídos no Sped Contábil, em suas diversas formas.

São previstas as seguintes formas de escrituração:

G - Diário Geral;

R - Diário com Escrituração Resumida (vinculado a livro auxiliar);

A - Diário Auxiliar;

Z - Razão Auxiliar;

B - Livro de Balancetes Diários e Balanços;

, assim se a receita bruta ficar abaixo desse valor, a entrega é facultativa.

Expandir

title

O que deve estar relacionado no LCDPR

Os produtores rurais que exerçam atividades entre elas:

A Agricultura, pecuária; A extração e a exploração vegetal e animal

a exploração de atividades zootécnicas, tais como apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas de pequenos animais;V - a atividade de captura de pescado in natura, desde que a exploração se faça com apetrechos semelhantes aos da pesca artesanal (arrastões de praia, rede de cerca, etc.), inclusive a exploração em regime de parceria;

a transformação de produtos decorrentes da atividade rural, sem que sejam alteradas as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como:

a) beneficiamento de produtos agrícolas:

descasque de arroz e de outros produtos semelhantes;

debulha de milho;

conservas de frutas;

Além do resultado da atividade rural,deverão escrituirar : os valores em trânsito, documentos que foram escriturados na receita bruta e que não foram recebidos no ano - calendário entre outros.

Ressaltamos que o LCDPR não se trata de uma conciliação com os extratos bancários, haja vista que só devem ser informados valores que influenciaram na apuração do resultado da atividade rural.

Expandir

title

Como trasmitir

Acessar o portal :

Image Added

Selecionar:

Image Added

Acessar :

# Cobrança e Fiscalização, selecionar (Obrigação Acessória) e clicar no ícone enviar.

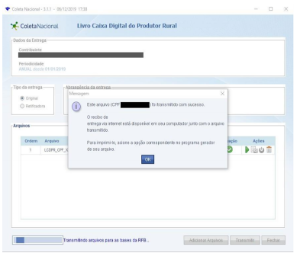

# Assim será disponibilizado o Programa Validador do LCDPR, com dados do declarante, conforme abaixo:

Image Added

Caso a transmissão ocorra com sucesso, o programa apresentará uma mensagem informativa dessa situação e o recibo de entrega será salvo automaticamente no computador

Expandir

title

Como trasmitir

As declarações devem ser feitas por intermédio do programa gerador de escrituração (PGE) da ECD/2019, referente ao leiaute 7.

O programa está disponível para download no sítio do SPED,da Receita Federal do Brasil.

Expandir

title

Prazo para entrega

ECD LCDPR - 20192020

A entrega do arquivo digital que contém o LCDPR escriturado e assinado em conformidade com o disposto nos §§ 1º e 2º à Secretaria Especial da Receita Federal do Brasil (RFB) deverá ser realizada até o final do prazo de entrega da Declaração do Imposto sobre a Renda da Pessoa Física do respectivo ano-calendário. Em 2020 - (30/04) Adiado até : Para o ano calendário 2018 , o prazo de entrega será em 31 de MAIO DE 2019. No caso de situações especiais a pessoa jurídica deverá consultar o Ato Declaratório Executivo Cofis nº 83/2018.

Expandir

title

Multa por não entregar

As empresas que deixarem de entregar a declaração, omissão e não tenderem os requisitos de acordo com a nova redação do art.12 da Lei nº 8.218, de 1991, estará sujeita as seguintes penalidades:

Multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

Multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

Multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

Para as pessoas jurídicas que utilizarem o SPED, as multas de que tratam o caput deste artigo serão reduzidas:

À metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício; e

A 75% (setenta e cinco por cento), se a obrigação for cumprida no prazo fixado em intimação.

Lembramos que a multa por atraso na entrega da ECD, não é gerada automaticamente,devendo ser utilizado o programa SICALCWEB, disponível no site da Receita Federal do Brasil, para cálculo da multa e gradação da DARF.

ou omissões

$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas físicas

1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00 (cinquenta reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta.

O TOTVS Inteligência Fiscal (TIF) é uma solução 100% cloud para auditoria, análise e validação de obrigações fiscais como por exemplo: SINTEGRA, SEF, SPEEDs: Fiscal, Contribuições e Contábil e Cruzamento dessas obrigações.

Para o ano calendário 2018 2019 , o prazo de entrega será em 31 de MAIO DE 2019foi adiado até 30 de Junho de 2020.

Informações

title

Informações

No caso de situações especiais a pessoa jurídica deverá consultar o Ato Declaratório Executivo Cofis nº 83/2018.Fique atento para validade do Certificado Digital e Procuração Eletrônica