Informações Gerais

LCDPR - Livro Caixa Digital do Produtor Rural

Acessar o portal :

Selecionar:

Acessar :

# Cobrança e Fiscalização, selecionar (Obrigação Acessória) e clicar no ícone enviar.

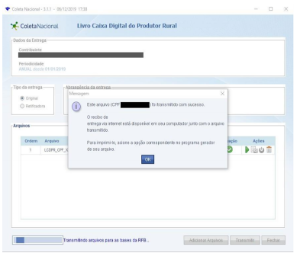

# Assim será disponibilizado o Programa Validador do LCDPR, com dados do declarante, conforme abaixo:

Caso a transmissão ocorra com sucesso, o programa apresentará uma mensagem informativa dessa situação e o recibo de entrega será salvo automaticamente no computador.

Infográfico TOTVS

Últimas atualizações

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas