Histórico da Página

...

CONTEÚDO

| Índice |

|---|

01. VISÃO GERAL

Disponível na rotina Instruções Normativas (MATA950) a geração do arquivo magnético referente à Declaração de ICMS e do Movimento Econômico do Estado de Santa Catarina (DIME-SC).

Este arquivo deve ser enviado mensalmente, via internet, utilizando o software DIME.

Adicionada a permissão de aglutinar por CNPJ e Inscrição Estadual as informações referentes à normativa, ficando facultado ao usuário enviar essas informações de forma separada por filial ou aglutinada por CNPJ + I.E. .

| A quem se destina | Aos contribuintes que informarem o resumo mensal das suas operações e prestações registradas no Livro de Apuração do ICMS à Secretaria da Fazenda. |

| Prazo de entrega | Mensal - Até o dia 10 do mês subsequente à ocorrência do fato gerador. |

| Competência | Estadual – Santa Catarina |

| Aplicativo disponibilizado pelo fisco | DIME |

| Versão do aplicativo contemplado pela Microsiga | Sistema de Administração Tributária - SAT |

| Onde encontrar o aplicativo disponibilizado pelo Fisco | http://www.sef.sc.gov.br/servicos/servico/41/DIME_-_Declara%C3%A7%C3%A3o_do_ICMS_e_do_Mov._Econ%C3%B4mico |

| Legislação contemplada | Portaria SEF nº. 256, de 21/12/2004; Portaria SEF nº. 126, de 17/06/2005; Portaria SEF nº. 049, de 16/02/2005; Portaria SEF nº. 167, de 20/12/2005; Portaria SEF nº. 021, de 02/02/2006; Portaria SEF nº. 256, de 12/06/2009; Portaria SEF nº. 153, de 27/04/2012; Correção na SEF nº. 256, de 21/03/2006 e 19/04/2006; Correção na SEF nº. 256, de 19/05/2006; Correção na SEF nº. 256, de 23/06/2006; Correção na SEF nº. 256, de 23/08/2006; Correção na SEF nº. 256, de 27/10/06; Atualização 30/04/2007; Atualização 20/07/2007; Atualização 01/08/2007; Atualização 10/08/2007; Atualização 29/01/2009; Atualização 12/06/2009; Atualização 22/02/2010. Atualização 30/08/2010, atualização portaria 147/2015. Atualização da versão conforme portaria 86/2016. Atualização portaria SEF nº 059 de 09/03/2023 |

02. PROCEDIMENTOS PARA UTILIZAÇÃO

...

Ao confirmar os parâmetros, são apresentadas as perguntas específicas da DIME:

...

Registro Tipo 20 - Dados do contabilista responsável

CPF Contador?

Informe o número do CPF do contador responsável pela declaração.

Nome Contador?

Informe o nome do contador responsável pela declaração.

...

Para a correta geração do Registro tipo 32, é necessário preencher todo o quadro relacionado a DCIP conforme exemplo abaixo:

| Aviso | ||

|---|---|---|

| ||

A partir da competência de 03/2023 foi adicionado uma nova opção na tela para fazer a composição da novo campo 116 do quadro 11 de acordo com a portaria SEF nº 59 de 2023 |

| Aviso | ||

|---|---|---|

| ||

Mais informações e exemplos são encontrados no tópico Complementar – Exemplos de Lançamentos. |

...

| Aviso | ||

|---|---|---|

| ||

Esse campo será preenchido exclusivamente pelo industrial, distribuidor ou atacadista de gasolina, óleo diesel, álcool carburante ou Gás Liquefeito de Petróleo – GLP. Observação importante para o preenchimento das telas a seguir (90, 91, 92, 93 e 94): Somente deve ser preenchido quando: Encerramento das Atividades Para que os Registros 91, 92 e 93 sejam gerados, o contribuinte deve ter escrita contábil (conforme pergunta do assistente) e preencher as respectivas telas Declaração de Encerramento das Atividades. Quando não se enquadrar nessas características, mantenha as perguntas zeradas no assistente. Para que o Registro 94 seja gerado, o Tipo da Declaração deve ser de Encerramento das Atividades e também quando não apresentar movimentações. |

| Aviso | ||

|---|---|---|

| ||

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informados os itens 090 ,100 e 105 do Registro tipo 30 que compõe o Quadro 09. |

Registro Tipo 90 – Resumo do livro de inventário e receita bruta

Data de Início do Exercício?

Informe a data do início do exercício a ser encerrado nos registros tipo 90. Essa data é utilizada para o processamento do saldo em estoque no início do período.

...

Receita Bruta de Vendas/Serviços?

Informe o valor da receita bruta de vendas/serviços anual do estabelecimento contribuinte. A empresa que possuir escrita contábil não deve informar esse item.

Registro

...

Tipo 91 – Ativo

Neste assistente, devem ser informados os valores a serem totalizados na conta de Ativo:

...

Escolha “Sim” para que a rotina, ao iniciar o processamento, abra uma tela onde serão inseridos os valores informados na DCIP com os respectivos protocolos.

Registro Tipo 35 - Preenchimento de informações necessárias para montagem do Registro Tipo 35

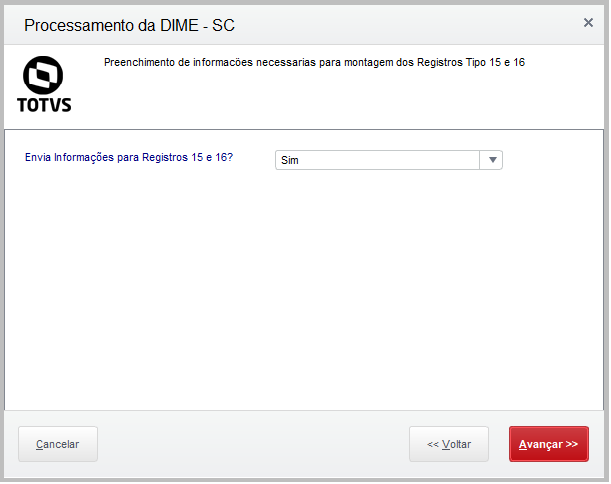

Registros Tipo 15/16 – Demonstrativo dos Valores Devidos aos Fundos como Contrapartida pela Utilização de Benefício Fiscal e Demonstrativo da Apuração de Valores Devidos ou Saldo Credor de Fundos

Selecionar a opção: Sim

Realizar o Preenchimento das Informações referentes ao Quadro 15 e 16:

Após a geração da DIME, serão geradas as informações no Relatório de Conferência no MATA950:

Arquivo Dime.txt

Registros Tipo 85/95 – Discriminação das Contribuições ao FIA e FEI Devidas no Exercício Anterior

Valores referentes ao Registro 85:

- 501 - Valor do IRPJ devido no exercício anterior

- 511 - Contribuição para o FIA por meio de DARE destinado ao Fundo Estadual

- 512 - Transferência ou contribuição para o FIA direcionados a Fundos Municipais

- 519 - Total das contribuições ou transferências ao FIA

- 521 - Contribuição para o FEI por meio de DARE destinado ao Fundo Estadual

- 522 - Transferência ou contribuição para o FEI direcionados a Fundos Municipais

- 529 - Total das contribuições ou transferências ao FEI

Exemplo de Geração do Registro 85:

Após a geração da DIME, serão geradas as informações no Relatório de Conferência no MATA950:

Arquivo Dime.txt

Registro Tipo 35 - Preenchimento de informações necessárias para montagem do Registro Tipo 35

Valor da Valor da Base de Cálculo das Saídas com Crédito Presumido

...

Código Apuração | Item | Descrição |

25020 | 020 | Débito por diferencial de alíquota do ativo permanente |

25030 | 030 | Débito por diferencial de alíquota do material de uso e consumo |

25040 | 040 | Débitos de maquinas/equipamentos importados para ativo permanente |

25045 | 045 | Débito da Diferença de Alíquota de Operação ou Prestação a Consumidor Final de Outro Estado - EC87 |

25060 | 060 | Outros estornos |

25065 | 065 | Estorno de Crédito da Entrada em Decorrência da Utilização de Crédito Presumido |

25070 | 070 | Outros Débitos |

| Aviso | ||

|---|---|---|

| ||

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o item 045 do Registro tipo 25 que compõe o Quadro 04. Também não deverá ser apresentado mais o Quadro 13, na qual foi revogado pela portariaEm caso de divergências de valores , verifique na apuração DIFAL se foi efetuado a devida dedução do débito. |

Registro tipo 26 – Resumo da apuração dos créditos

Tem como base as informações contidas na apuração do ICMS do período.

A partir da referência maio de 2009 (entrega até 10/06/09) foram feitas adequações relacionadas às novas validações da DIME e DCIP. O validador da DIME passou a criticar alguns CFOPs, visto que não dão direito ao crédito pelas entradas (movimentações de imobilizado, material de uso e consumo, etc.) para os quais ou não é permitido crédito ou existe campo específico para ser lançado, em Outros créditos ou na DCIP, por exemplo.

Para as seguintes operações não é permitida a escrituração do crédito do ICMS no livro registro de entradas:

I - Créditos e ressarcimentos de ICMS (exemplo: 1.601, 1.602, 1.603, 1.605, 2.603);

II - Operações com bens de ativo imobilizado (exemplo: 1.406, 1.551, 1.552, 1.553, 1.554, 1.555, 1.604, 2.406, 2.551, 2.552, 2.553, 2.554, 2.555, 3.551, 3.553);

III - Entradas ou aquisições de serviços do exterior (exemplo: 3.101, 3.102, 3.126, 3.127, 3.201, 3.202, 3.205, 3.206, 3.207, 3.211, 3.251, 3.301, 3.351, 3.352, 3.353, 3.354, 3.355, 3.356, 3.556, 3.651, 3.652, 3.653, 3.949);

IV - Operações com material para uso ou consumo (exemplo: 1.407, 1.556, 1.557, 2.407, 2.556, 2.557).

No item Crítica de CFOP no Validador da DIME e Controle na DCIP do Crédito por Pagamento Antecipado, disponibilizado pelo site da Sefaz-SC, estão relacionados todos os CFOPs de cada uma das operações anteriores.

Portanto, não é permitido que notas fiscais com os CFOPs relacionados tenham em sua escrituração valor de ICMS a creditar. Esses documentos não podem ser lançados com escrituração na coluna Tributados do Livro Fiscal.

Caso algum documento seja lançado com algum desses CFOPs e com valor de crédito de ICMS, a seguinte rejeição será apresentada: Registro 26 Item 020 - Valor do item não pode ser maior que o item 030 do quadro 03 deduzidos os eventuais créditosCFOPs e com valor de crédito de ICMS, a seguinte rejeição será apresentada: Registro 26 Item 020 - Valor do item não pode ser maior que o item 030 do quadro 03 deduzidos os eventuais créditos.

| Aviso | ||

|---|---|---|

| ||

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado os itens abaixo do Registro tipo 26 que compõe o Quadro 05: 030- Crédito de ativo Permanente 040- Crédito por diferencial de alíquota material de uso/consumo 045- Crédito da Diferença de Alíquota de Operação ou Prestação a consumidor final de outro estado - EC87 050- Crédito de Icms retido por substituição tributaria. |

Registro tipo 27 – Apuração para empresas no regime simples

Tem como base as informações da apuração para o Simples SC (P9AUTOTEXT.SC).

...

- Incluída a geração do item 115 (Ressarcimento de ICMS substituição tributária acobertado por NF-e). A rotina irá buscar esse valor através do crédito apurado na rotina de apuração de icms inserido com código de lançamento SC020061(Restituição e ressarcimento de ICMS) e com o código do processo referenciado. Abaixo está a lista dos códigos de receita que são selecionados:

...

- a lista dos códigos de receita que são selecionados:

- 1603-Ressarcimento de ICMS retido por substituição tributária

| Aviso | ||

|---|---|---|

| ||

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o item 155 (Antecipações Combustíveis líquidos e gasosos) do registro tipo 32 que compõe o Quadro 11. Na competência de março de 2023 foi acrescido o item 116 - Devolução de mercadorias e desfazimento de venda, na qual deverá ser lançamento manualmente na tela abaixo da geração da DIME:

|

Registro tipo 33 – Discriminação dos pagamentos do imposto e dos débitos específicos

Tem como base as informações do período nas guias de recolhimento (tabela SF6).

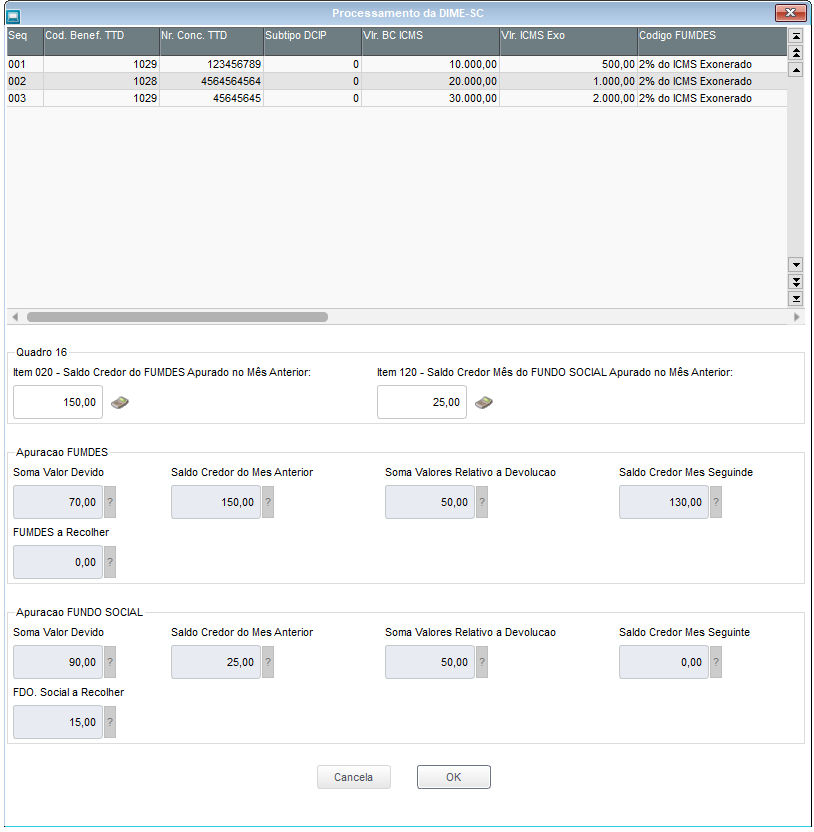

Referente a geração dos registros sobre o Fundo Social e FUMDES, as informações deverão ser inseridas por meio do assistente, preenchido no momento de geração do meio magnético, após ter marcado como SIM a opção de gerar os Registros tipo 15/16:

Relatório de Conferência MATA950:

Arquivo Dime.txt:

![]()

Registro tipo 34 – Informações Sobre Diferença De Alíquota De Operação Interestadual a Consumidor - DIFAL

Tem como base as informações contidas na apuração do ICMS do período referentes as Informações Sobre Diferença De Alíquota De Operação Interestadual a Consumidor - DIFAL disponíveis na pasta "DIFAL/FECP".pasta "DIFAL/FECP".

| Aviso | ||

|---|---|---|

| ||

Conforme portaria SEF nº 059 de 09/03/2023 a partir da competência de março de 2023 não deverá ser mais informado o registro do tipo 34 que compõe o Quadro 13 |

Registro Tipo 35 - Demonstrativo da Apuração do Imposto Devido Pela Apropriação de Crédito Presumido em Substituição aos Créditos Pelas Entradas (DAICP)

Informações obtidas por meio da inclusão de determinados códigos na Apuração de ICMS (Mais detalhes no tópico Informações Úteis) e de informações apresentadas no assistente da rotina.

Registro Tipo 36 - Demonstrativo dos Valores Devidos aos Fundos como Contrapartida pela Utilização de Benefício Fiscal

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

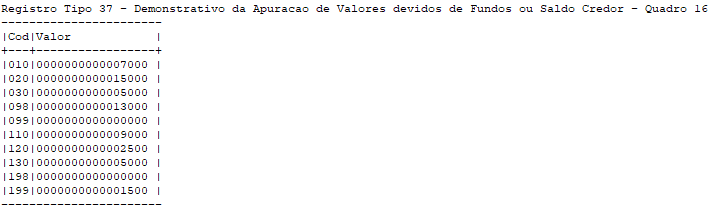

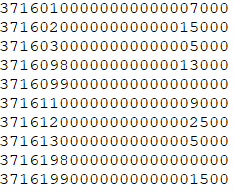

Registro Tipo 37 - Demonstrativo da Apuração de Valores Devidos ou Saldo Credor de Fundos

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 41 – Demonstrativo de créditos acumulados

Informações obtidas por meio da inclusão de determinados códigos na Apuração de ICMS (Mais detalhes no tópico Informações Úteis) e de informações apresentadas no assistente da rotina.

...

Registro tipo 84 – Detalhamento das despesas (anual)

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

Registro tipo 85 – Discriminação das Contribuições ao FIA e FEI Devidas no Exercício Anterior

Informações obtidas por meio do assistente, preenchido no momento de geração do meio magnético.

...

- É necessário efetuar a Apuração do ICMS antes da execução dessa rotina, pois algumas informações são obtidas por meio desse procedimento. Se a apuração efetuada for decendial, essa rotina também deve ser decendial. Da mesma forma, se a apuração for mensal, essa rotina também deve ser mensal. Caso a declaração seja consolidada e o estabelecimento que está efetuando a apuração seja o estabelecimento consolidador, é necessário efetuar a Apuração do ICMS (MATA953) de forma consolidada, incluindo as filiais que devem ser processadas e excluindo as filiais que não estejam estabelecidas na mesma Unidade de Federação da matriz. Após o processamento da Apuração do ICMS, para que seja processada mais de uma filial na geração da DIME, a pergunta Apuração Consolidada? deve estar preenchida com o conteúdo: É estabelecimento consolidador e informada qual faixa de filiais deve ser analisada. Lembramos que apenas as filiais que estejam estabelecidas no mesmo estado da matriz são processadas.

Exemplo: O estabelecimento consolidador, matriz, está estabelecido em Santa Catarina. Neste caso, apenas as filiais em que a UF seja SC serão processadas. Em um mesmo período, não podem existir apurações decendiais e mensais ao mesmo tempo. - A apuração deve ser efetuada sempre com a data base do Sistema dentro do período apurado.

- O período da Apuração de ICMS na forma decendial, deve ser, na primeira execução, Período 1 e 2 e, na segunda execução, Período 3. Isso ocorre devido ao fato de que, para alguns estados como SC, a apuração decendial deve ser efetuada desta forma, pois compreende somente dois períodos (1-20 e 21-30) e não três como estamos acostumados a ver (1-10, 11-20 e 21-30). Para mais informações, verifique, a seguir, o tópico 9.

- Deve ser gerada a GNRE (Guia Nacional de Recolhimento) para contemplar o registro 33 na respectiva apuração

- Caso as GNREs de Débitos Específicos (Registro 31) devam ser apresentadas em conta gráfica, é necessário inserilas na Apuração de ICMS por meio de códigos de subitens e, também, alimentar os campos GNRE e Classe de Vencimento. Caso contrário, pode ser utilizada somente a tela do assistente da rotina. Verifique lançamentos a seguir, no tópico 14.

- Para o transporte dos municípios requeridos nos Registros Tipo 47 e 48, é utilizado o campo A1_COD_MUN para o Cadastro de Cliente (SA1) e A2_COD_MUN para o Cadastro de Fornecedores (SA2).

- Arquivo de LOG da DIME: É gerado no mesmo diretório do meio magnético a ser validado no software DIME, o arquivo logdime.txt, contendo algumas informações básicas de inconsistências que podem causar erros no momento da validação no software da SEF-SC. Observação: Vale lembrar que esse arquivo, em hipótese alguma, substitui a validação do software DIME disponibilizado pela SEF-SC. Ele apenas funciona como um meio para identificar inconsistências rotineiras e básicas na geração do meio magnético e auxiliar em possíveis soluções.

- As apurações decendiais devem seguir o RICMS/SC-01, art. 53 § 3º e 5º, que estabelece o período em de 1 a 20 e de 21 a 30, ou seja, 2 decêndios. No Sistema há opções para atender a esse artigo na pergunta da própria Apuração de ICMS (MATA953). Veja a tela exemplo a seguir: Em que: 1º e 2º Período: Identifica os dias compreendidos no intervalo de 1 a 20. 3º: Identifica os dias compreendidos no intervalo de 21 a 30.

- Para a geração de algumas das informações requeridas no Registro Tipo 25 (Resumo da Apuração dos Débitos), é necessário incluir alguns códigos manualmente para alguns itens, conforme segue:

Em Outros Débitos:

25020 - Débito por diferencial de alíquota de ativo permanente;

25030 - Débito por diferencial de alíquota de material de uso e consumo;

25040 - Débito de máquinas/equipamentos importados para ativo permanente.

Em Estorno de Créditos:

25060 - Outros estornos. Para a geração de algumas das informações requeridas no Registro Tipo 26 (Resumo da Apuração dos Créditos), é necessário incluir alguns códigos manualmente para alguns itens, conforme segue:

Em Outros Créditos:

26030 - Crédito de ativo permanente.

26040 - Crédito por diferencial de alíquota de material de uso e consumo.

26050 - Crédito de ICMS retido por substituição tributária.

26100 - Crédito relativo a operações de importação.

26110 - Crédito relativo à aquisição de atacadistas de outras UFs.

26120 - Créditos por responsabilidades tributárias.

26130 - Outros pagamentos devidos por ocasião do fato gerador.

26140 - Total de créditos por regime especial.

26150 - Restituição de ICMS.Aviso title Observação O código de subitem 26140 deve ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Esse número alimenta automaticamente o registro 46 (Créditos por regimes e autorizações especiais). Esse item deve ser informado apenas para preenchimento automático do registro 46, pois o registro 26 item 140 não deve ser preenchido a partir do período de referência abril de 2008.

Exemplo:

No exemplo acima, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o registro 26140, que possui 1 e 2 ao seu final.Para a geração de algumas das informações requeridas no Registro tipo 27 (Apuração para empresas no Regime Simples – Santa Catarina), é necessário incluir códigos manualmente, para alguns itens, conforme segue:

Em Outros Créditos:

27050 - Crédito pela Regularidade no Pagamento.

27070 - Crédito na aquisição de Atacadistas de Outras Unidades de Federação.

27080 - Saldo Credor do Período Anterior – Simples.Para a geração das informações no Registro Tipo 30 (Cálculo do imposto a pagar ou saldo credor), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de débito do imposto e/ou crédito do imposto, conforme segue:

Em Outros Débitos:

30011 - Complemento de débitos por mudança de regime de apuração.

30020 - Saldos devedores recebidos de estabelecimentos consolidados.

30150 - Saldo credor transferido ao estabelecimento consolidador.

Em Outros Créditos:

30060 - Saldos credores recebidos de estabelecimentos consolidados.

30130 - Saldo devedor transferido ao estabelecimento consolidador.

Créditos permitidos para compensar

30038 - Segregação de outros créditos permitidos para compensar com o débito pela utilização do crédito presumido

O Anexo I da Portaria SEF nº 256 de 21/12/04, com atualização em 12/06/2009, estipulou quais os códigos de receita e classes de vencimento devem ser utilizadas na geração das guias de recolhimento do Imposto a Pagar ou Saldo Credor. É importante consultar esse anexo para identificar quais códigos e quais classes são permitidas no último validador da DIME. Observação: Esses itens somente devem ser utilizados quando o estabelecimento for Consolidador, definido por meio do item Apuração Consolidada no assistente da rotina.Para a geração das informações no Registro Tipo 46 (Créditos por regimes e autorizações especiais), relativo ao Crédito informado no DCIP, é necessário preencher as informações. É possível que exista mais de um protocolo para o mesmo período, por isso foram criados oito campos, para informar o número do protocolo e o respectivo valor. O protocolo é o número da AUC-DCIP gerado pela SEFAZ. A soma dos créditos será aglutinada no registro 30, item 075.

Caso não exista a necessidade de que as informações do Registro Tipo 31 (Débitos Específicos) sejam exibidas em conta gráfica, pode ser utilizada somente a tela de assistente da rotina, em que são lançados os devidos valores e referenciadas as GNREs envolvidas. Observação: Estes lançamentos devem estar relacionados às GNREs e Classes de Vencimento na própria Apuração de ICMS (conforme tela a seguir). Desta forma, as GNREs específicas para esse registro são geradas automaticamente.

- Para a geração das informações no Registro Tipo 41 (Demonstrativo de Créditos Acumulados), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Estorno de Débitos:

41220 - Estorno de débito por transferência de créditos relativos a exportações;

41230 - Estorno de débito por transferência de créditos relativos a saídas isentas;

41240 - Estorno de débito por transferência de créditos relativos a saídas diferidas.

Observação:

Os códigos de subitem 41220, 41230 e 41240 devem ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) é alimentado automaticamente.

Exemplo:

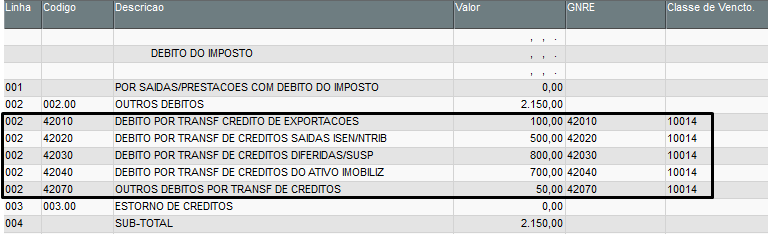

Neste exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 41220, que possui 1 e 2 ao seu final. Caso não haja a necessidade de mais de um código, pode-se utilizar o número sem sequencial, como o 41230 e 41240 do exemplo acima. - Para a geração das informações no Registro Tipo 42 (Débito por Transferência de Créditos Acumulados), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de débito do imposto, conforme segue:

Outros Débitos:

42010 - Débito por transferência de créditos acumulados relativos à exportação;

42020 - Débito por transferência de créditos acumulados relativos a saídas isentas ou não tributadas;

42030 - Débito por transferência de créditos acumulados relativos a saídas diferidas ou com suspensão do imposto;

42040 - Débito por transferência de bens do ativo permanente para outros estabelecimentos da mesma empresa;

42070 - Outros débitos por transferência de créditos.

Observação:

Para que esses códigos de subitens sejam tratados corretamente na geração do meio magnético, a pergunta Transf. Crédito Período deve estar configurada com conteúdo diferente de Não transferiu nem recebeu créditos. Caso seja necessário distinguir em conta gráfica cada um dos tipos de lançamentos de débitos por transferências de créditos, é necessário lançar cada uma das GNREs na apuração do ICMS, conforme o exemplo anterior. - Para a geração das informações no Registro Tipo 43 (Créditos Recebidos por Transferência), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Outros Créditos:

43010 - Crédito por transferência de créditos acumulados;

43020 - Créditos por transferência de bens do ativo permanente de outro estabelecimento da mesma empresa.

43050 - Outros créditos por transferência de créditos.

Observação:

Para que esses códigos de subitens sejam tratados corretamente na geração do meio magnético, a pergunta Transf. Crédito Período deve estar configurada com conteúdo igual a Recebeu Créditos. O código de subitem 43010 dever ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) será alimentado automaticamente.

Exemplo:

Nesse exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 43010, que possui 1 e 2 ao seu final.

Observação:

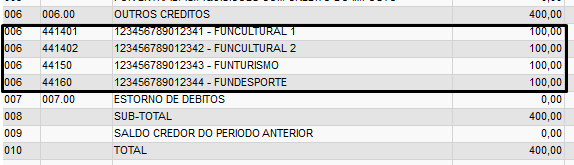

A partir da referência abril de 2008, o valor do item Crédito por transferência de créditos Acumulados deixa de ser gerado no Quadro 43 e passa para o Quadro 09, item 070. Desta forma, ao invés do código 43010, deve ser utilizado o código 09070, continuando a seguir as orientações supracitadas. - Para a geração das informações no Registro Tipo 44 (Créditos Presumidos), é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Outros Créditos:

44040 - Crédito Presumido - Incentivo à geração de emprego.

44050 - Crédito Presumido de estabelecimento abatedor de aves (5%).

44060 - Crédito Presumido de estabelecimento abatedor de aves (4%).

44070 - Crédito Presumido de estabelecimento abatedor de aves (3%).

44080 - Crédito Presumido de estabelecimento abatedor de suínos (6%).

44090 - Crédito Presumido de estabelecimento abatedor de suínos (5%).

44100 - Crédito Presumido de estabelecimento abatedor de suínos (4%).

44120 - Crédito presumido pela aquisição de ECF.

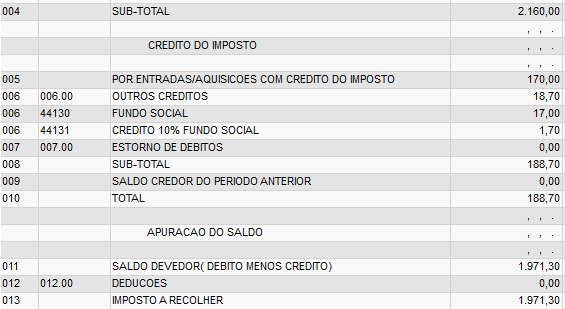

44130 - Contribuição ao FUNDOSOCIAL (Cálculo automático pelo P9AUTOTEXT.SC).

44140 - Aplicação no FUNCULTURAL.

44150 - Aplicação no FUNTURISMO.

44160 - Aplicação no FUNDESPORTE.

44131 - Crédito pela contribuição ao FUNDOSOCIAL (Cálculo automático pelo P9AUTOTEXT.SC).

44190 - Outros créditos presumidos.

Observação:

Os códigos de subitem 44140, 44150 e 44160 devem ter, nas 15 posições iniciais de sua descrição, o número de identificação do regime especial. Desta forma, o registro 46 (Créditos por regimes e autorizações especiais) é alimentado automaticamente.

Exemplo:

Neste exemplo, observe que é possível inserir mais de um protocolo para o mesmo período; basta contemplar um sequencial ao final do código de subitem, como é o caso do registro 44140, que possui 1 e 2 ao seu final. Caso não haja a necessidade de mais de um protocolo, pode-se utilizar o número sem seqüencialsequencial, como o 44150 e 44160 do exemplo acima.

Para a geração de doação ao Fundo Social, no Campo Outros Créditos da DIME, verifique a criação e o correto preenchimento do parâmetro MV_FUNDSOC, detalhado no tópico Procedimentos para implementação. - Para a geração das informações no Registro Tipo 35 , é necessário que a Apuração de ICMS possua alguns lançamentos com códigos específicos na parte de crédito do imposto, conforme segue:

Débitos especiais.

30037 - Crédito decorrente do Pagamento Antecipado do ICMS Devido na Saída Subsequente à Importação, com Utilização de Crédito Presumido.

...

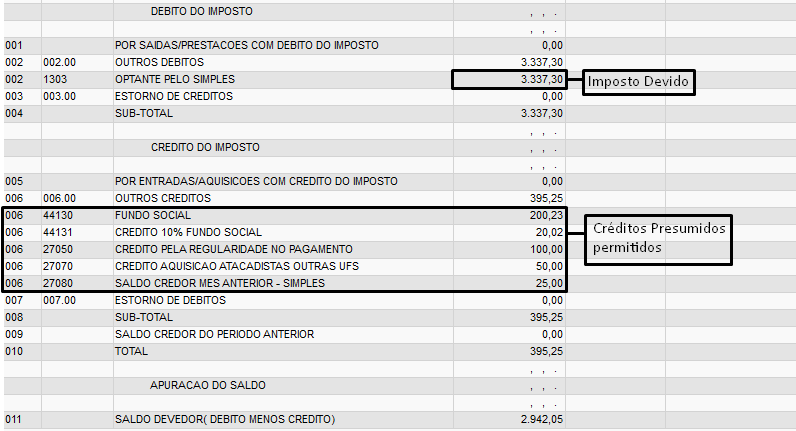

Exemplo de lançamentos para o Registro 27 (Apuração para empresas no Regime Simples – Santa Catarina)

Neste exemplo de Apuração de ICMS, observe que o contribuinte está enquadrado no Regime Simples, em que o parâmetro MV_GIASC01 está configurado com os CFOPs que indicam as movimentações que compõem a receita tributável e, consequentemente, o imposto devido. As empresas optantes pelo Simples em Santa Catarina têm o direito ao crédito de determinados valores como: Contribuição para o Fundo Social, Crédito pela Regularidade no Pagamento, Crédito na Aquisição de Atacadistas de outras Unidades de Federação e Saldo Credores anteriores para o Simples.

Observe que dois códigos de subitens (44130 e 44131) são apresentados automaticamente, de acordo com o P9AUTOTEXT.SC (localizado no diretório SIGAADV ou SYSTEM) e parâmetro MV_FUNDSOC, compondo o cálculo de Outros Créditos. Já os demais créditos permitidos devem ser lançados manualmente na apuração e transportados para a DIME.

Após realizar a Apuração de ICMS do período, execute a rotina Instruções Normativas (DIME), atente para a tela do assistente da rotina e preencha as informações requeridas:

...

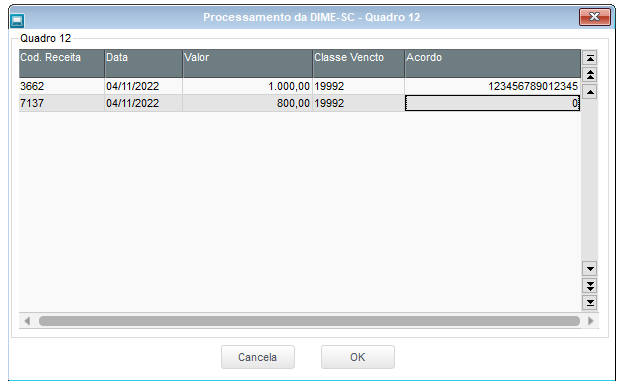

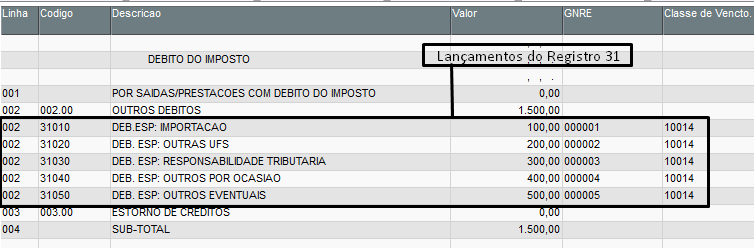

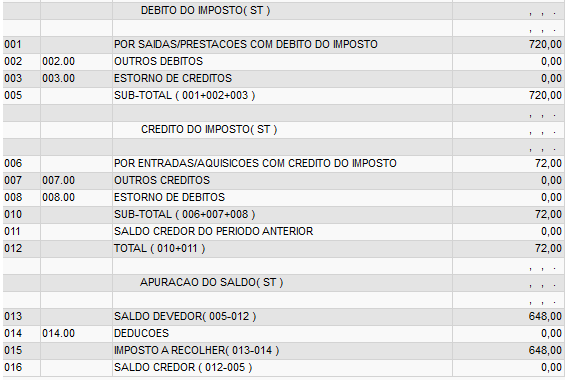

Exemplo de lançamentos para o Registro 31 (Débitos específicos):

Ao observar a Apuração de ICMS acima, note que não há nenhum saldo credor ou devedor.

Observação:

Caso necessite demonstrar em conta gráfica os lançamentos do registro 31 (Débitos específicos), informe os códigos de subitens 31010, 31020, 31030, 31040 e 31050, apontando os campos de GNRE e Classe de Vencimento. Confirme a Apuração de ICMS, gerando as devidas GNREs para os tais débitos. Caso não exista a necessidade de demonstrar em conta gráfica os lançamentos do registro 31 (Débitos Específicos), informe-os somente no assistente da rotina.

...

Movimentações com Saídas de Documentos Fiscais

Apuração de ICMS/ST padrão do Sistema

...

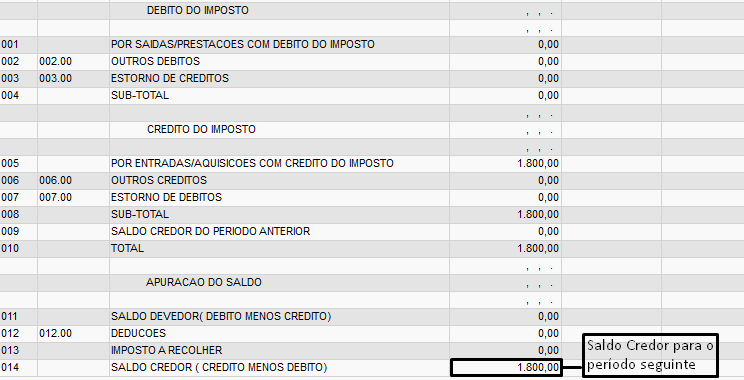

Exemplo de lançamentos para o Registro 41 (Demonstrativo de créditos acumulados):

Observe que a Apuração de ICMS acima possui um saldo credor ao final do período. Sendo assim, os lançamentos do Registro 41, no assistente, podem ser considerados, conforme tela a seguir:

...

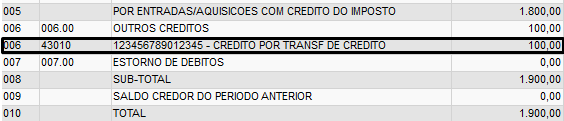

Exemplo de lançamentos para o Registro 43 (Créditos Recebidos por Transferência):

Basta fazer o lançamento na Apuração de ICMS e, ao executar a DIME, selecione a opção Recebeu Créditos no assistente da rotina.

Exemplo de lançamentos para o Registro 44 (Créditos presumidos):

Ao observar a Apuração de ICMS acima, é possível identificar que dois códigos de subitens (44130 e 44131) são apresentados automaticamente, de acordo com o P9AUTOTEXT.SC (localizado no diretório SIGAADV ou SYSTEM), compondo o cálculo de Outros Créditos. Esses valores devem compor o valor de Outros Créditos lançados em conta gráfica. Já os informados na tela do assistente, em Informações necessárias para o registro tipo 44, são meramente informativos.

Observação:

As 15 primeiras posições da descrição devem conter o número de autorização disponibilizado pelo fisco. O demonstrado no exemplo acima é somente para ilustração. Lançamentos manuais do Registro 44. Os valores dos lançamentos manuais acima (códigos de subitens 44140, 44150 e 44160) não devem ser superiores a 5% do valor total das saídas. Após os lançamentos manuais dos itens 44140, 44150 e 44160 para registro 44 (Crédito Presumido) e confirmação da Apuração de ICMS, gerando a devida GNRE com o valor do imposto a recolher, basta gerar a Inst. Normativa para a DIME.

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas