Histórico da Página

...

Questão: | 1) No Livro Caixa Digital do Produtor Rural cada imóvel do produtor rural deverá ter um código ou será um código único para todas as declarações?

3) A Inscrição Estadual é por Imóvel (CNPJ) ou por Cpf CPF de cada sócio? 4) O comodante identificado no Registro 0045 (Cadastro de Terceiros) é o mesmo proprietário do imóvel ou seria a empresa administradora do condomínio? 5) Se o valor transitar na conta do Declarante (banco identificado no bloco de contas – 0050), eu gero proporcionalizando o valor de acordo com a participação do proprietário ou gero no valor total da operação? 6) Quando o produtor rural ao contratar um financiamento para custear parte das despesas ou investimentos na produção, o valor das parcelas devem deverão ser informados no registro Q100 da LCDPR?7) Qual o procedimento a ser adotado quando houver mudança na exploração dos imóveis durante o ano-calendário ? 87) No registro (0040) o Campo "6“ (CAEPF),no caso do " primeiro titular ou representante do coletivo de produtores", o declarante deverá enviar dois arquivos do LCDPR? 98) Como deve ser registrada, no LCDPR, a venda recebida por intermédio de cheques de terceiros pré-datados para datas diferentes? 9) Como deve ser registrado o Desconto de uma Receita que não passou pelo Banco? 10) No registro 0040 do LCDPR, no "campo 7 - Inscrição Estadual", de quem deve ser os dados a ser preenchido? |

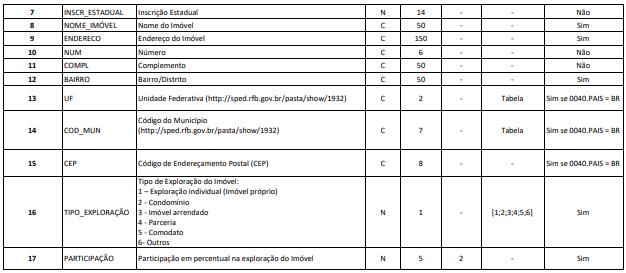

Resposta: | 1) Cada imóvel rural explorado pelo produtor rural deve ser informado no Registro 0040. Se algum desses imóveis for explorado juntamente com terceiros, deve ser preenchido o registro 0045 e informado o código sequencial do imóvel (Registro 0040), além das informações relacionadas à exploração em conjunto, tais como a modalidade de exploração e a identificação das outras partes envolvidas, abaixo destacamos o Registro 0040 :

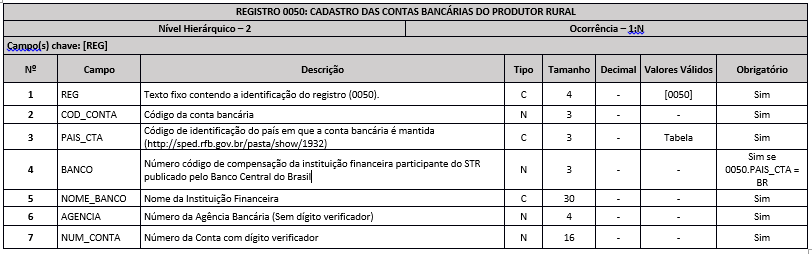

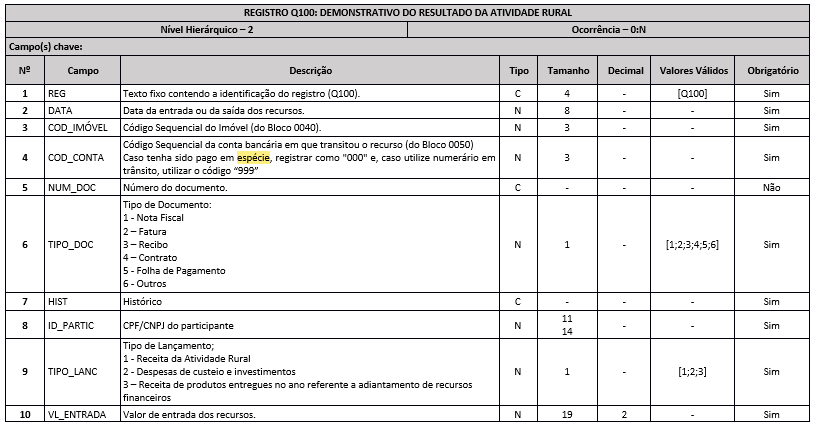

2) As contas bancárias deverão deverão ser identificadas conforme o campo (2) do registro (0050), devendo ser cadastradas todas as contas individualmente, independente de ser na mesma instituição financeira, conforme abaixo:

Assim, sempre que for necessário informar o (Cód_-Imóvel) Código do Imóvel no LCDPR e (COD_CONTA) Código da conta bancária, deverão ser preenchido conforme o cadastro dos Registros 0040 e 0050. Salientamos que no Registro Q100( Demonstrativo do Resultado da Atividade Rural),deverão ser observadas às seguinte especificações:

3) Correto, cada sócio sócio deverá ter o seu CAEPF, já os imóveis explorados em condomínio/parceria,, sempre será no enfoque do declarante, ou seja, caso tenha um imóvel nessa situação deverá declarar a incrição estadual inscrição estadual do imóvel e detalhar o percentual de participação no campo 17. 4) Deverá ser apresentado sempre que houver informações de terceiros, conforme abaixo: Bloco 0045: Nesse bloco, deve constar a identificação das partes envolvidas, bem como se houver Comadante como se houver Comodante (aquele que cedeu o direito de uso), assim como o percentual de participação de cada produtor rural na exploração em concominioem condomínio de uma unidade rural, quando for o caso. Este registro é “filho” do 0040 e, assim, deve ser apresentado após cada registro 0040 a que se refere quando obrigatório. 5) O declarante somente deverá informar o valor da sua participação nos campos 10 (valor de entrada de recursos) ou 11 (valor de saída de recursos), do registro Q100. Em qualquer caso, o registro de receitas/despesas vinculadas a áreas não exploradas individualmente deve respeitar a participação registrada no 0040registrada no (Registro 0040.PARTICIPAÇÃO) na discriminação dos lançamentos para cada integrante, devendo fazer uso do histórico para esclarecer a composição total do valordo valor. 6) Não cabe registro, no Q100 do LCDPR, dos fluxos financeiros enquanto não convertidos em despesas da atividade rural. No caso dos encargos financeiros efetivamente pagos em decorrência de empréstimos contraídos para o financiamento de custeio e de investimentos da atividade rural podem ser dedutíveis na apuração do resultado. Salientamos que , os arrendatários, os condôminos, os conviventes, no caso de união estável, e os parceiros, na exploração da atividade rural, devem apurar o resultado, separadamente, na proporção dos rendimentos e despesas que couberem a cada um, devendo essa condição ser comprovada documentalmente. Cabe esclarecer que a documentação comprobatória poderá ser, por meio de cópias, quando for o caso. 67) Deverá ser apresentado um novo registro (0040) do mesmo imóvel para cada alteração da sua exploração. Os registros Q100 devem apontar o código sequencial do registro (0040) que espelhe o imóvel com a exploração a que se referem, sempre com enfoque do declarante. 87) Não. Em nosso entendimento deverá ser enviado um único LCDPR ,haja vista, que poderá ser demosntrado cada demonstrado cada imóvel no registro (0040) , devido a obrigatoriedade de ser emitida uma inscrição para cada propriedade rural de um mesmo produtor, ainda que situadas no âmbito do mesmo município. O Campo 6 “CAEPF” é de preenchimento obrigatório para os contribuintes que exploram a propriedade rural individualmente e, na exploração coletiva, para o primeiro titular ou representante do coletivo de produtoresde produtores. Salientamos que que a não obrigatoriedade de preenchimento desta informação no registro 0040, não isenta o contribuinte de suas obrigações relativas aos demais campos desse cadastro. 98) O recebimento de cheques de terceiros deverá ser registrado, no Registro Q100 – DEMONSTRATIVO DO RESULTADO DA ATIVIDADE RURAL, na data em que for considerado receita da atividade rural. Entendemos que deverá ser identificado no historico a histórico a qual documento (exmplo nota exemplo nota fiscal) a que se refere.

9) Os descontos e abatimentos devem ser registrados no registro Q100 utilizando o código “999 – Numerário em trânsito” no campo COD_CONTA, o CPF ou CNPJ do adquirente no campo ID_PARTIC e apontado o número da nota fiscal de origem do valor retido no campo HIST do registro, pois não transita na conta corrente do banco. 10) De acordo com o documento Perguntas e Respostas elaborado pela Receita Federal quanto ao preenchimento do LCDPR, o Registro 0040 deve ser preenchido somente com as informações do produtor rural declarante. Dessa forma, os campos “6” e “7” desse registro devem ser preenchidos com os números do CAEPF e das Inscrições Estaduais, respectivamente, do produtor rural declarante, ou seja, do proprietário do cadastro principal. O percentual de participação do imóvel explorado em conjunto deve constar no campo 17. O Registro 0045, deve-se informar o código sequencial do imóvel explorado em conjunto (constante do Registro 0040), assim como as demais informações de terceiros relacionadas à exploração em conjunto. |

Chamado/Ticket: | 7198887, 7280601; 7488894; 8138922; 8190160; 8256611; 8481483.; 9202047; PSCONSEG-4800; PSCONSEG-13327; PSCONSEG-13443; PSCONSEG-13503 |

| Fonte: | Instrução Normativa SRF Nº 83, DE 11 DE OUTUBRO DE 2001. LCDPR - Perguntas e Respostas. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas