Histórico da Página

...

- Valor Contábil : 1.000,00

- Base de cálculo do ICMS : 1.000,00

- alíquota : 17%

- ICMS : 120,00

- Isentas = 0

- Outras = 0

- OBS. : Operação com diferimento parcial do imposto no valor de R$ 50,00 ( 29,411% de R$ 170,00) nos termos do Livro III, artigo 1º-A do Decreto 37.699 de 26/08/1997

EFD - ICMS/IPI

Em uma operação com diferimento parcial de ICMS com base no Guia Prático seria informado nos registros C100 e C190 (quando se tratar de NF-e).

No registro C190 informa o CST 51 (Diferido), valor tributado na base de cálculo e o valor do imposto calculado sobre a base de calculo informada, deixando o campo referente ao valor reduzido zerado.

Essa escrituração é efetuada com base na orientação do Guia Prático (Versão 2.0.18 página: 59) conforme abaixo:

10 - VL_RED_BC - Valor não tributado em função da redução da base de cálculo do ICMS, referente à combinação de CST_ICMS, CFOP e alíquota do ICMS.

Preenchimento: informar o valor não tributado em função da redução da base de cálculo do ICMS, referente à combinação dos campos CST_ICMS, CFOP e ALIQ_ICMS deste registro.

Validação: Quando o campo COD_SIT do registro mestre for igual a “00” ou “01” então o campo VL_RED_BC deve ser maior que zero se o 2º e 3º caracteres do CST_ICMS forem iguais a 20 ou 70.

Ou seja, quando o documento possuir CST igual a 51 – Diferido, não pode constar nenhum valor no campo 10 – VL_RED_BC, entretanto o fiscal do Estado do Rio Grande do Sul possui outra orientação quando há o diferimento parcial.

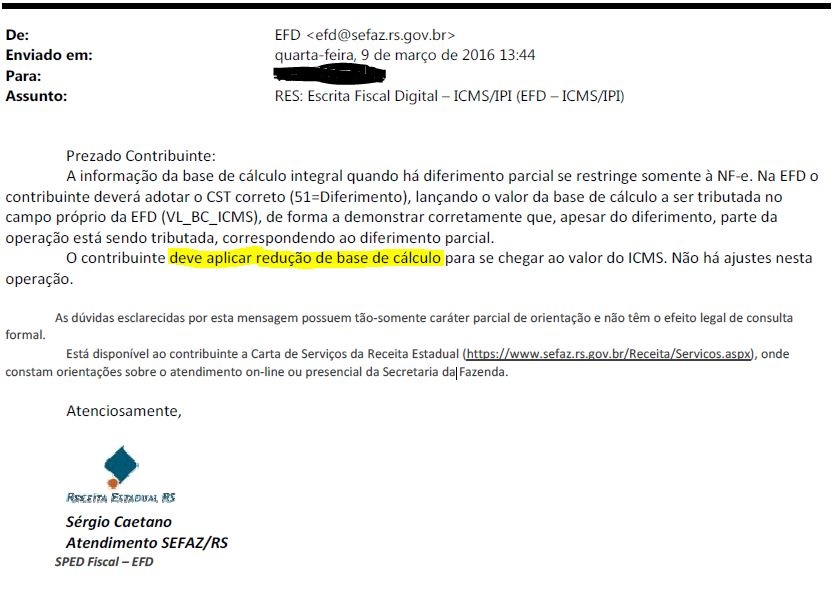

O cliente efetuou uma consulta acerca do caso junto ao posto fiscal do Estado do Rio Grande do Sul, sendo que o fiscal retornou via E-Mail com uma orientação diferente do exposto no Guia Prático da EFD - ICMS/IPI.

Segundo o fiscal, na EFD ICMS/IPI o contribuinte deve escriturar o documento como diferido (CST 51), informando o valor que sofrerá a tributação na base de cálculo, valor do imposto calculado sobre o valor tributado no campo valor do imposto e no campo VL_RED_BC o valor diferido que não foi tributado.

Abaixo o E-mail do Fiscal do Estado do Rio Grande do Sul:

A consultoria tributária entende que a forma exposta pelo fiscal está em desacordo com as orientações do Guia Prático da EFD – ICMS/IPI, entretanto não poderemos ser contrários as orientações efetuadas pelo Fiscal do Estado do Rio Grande do Sul, pois é o mesmo que irá fiscalizar os contribuintes podendo gerar multas caso esteja em desacordo com suas orientações.

A equipe técnica efetuou um teste na EFD ICMS/IPI e apesar da orientação constante no Guia Prático, se configurar o arquivo conforme orientado pelo Fiscal, o PVA não apresentação nenhuma rejeição aceitando o arquivo.

FONTE : arts. 1-A, 1-C, 1-D e 1-E do Livro III, nota da alínea "a", nota 2 da alínea "b" do art. 29 e nota da alínea "b", inciso V, art. 155 Livro II do RICMS-RS/1997, Título I, Capítulo XI, item 20.0 da Instrução Normativa DRP 45/98 e Nota Técnica 2013.005 - v1.03 , Guia Prático EFD ICMS IPI (Versão 2.0.18).

CHAMADO ASSOCIADO : TTHOIV, TUYQNZ.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas