Histórico da Página

...

Questão: | Como deverão ser lançados os (BP-e) Bilhete de Passagem Eletrônico no SPED( EFD- ICMS/IPI)? Nas operações com BP-e, qual a forma de estornar o ICMS sobre as devoluções? Nas operações de venda de passagem eletrônico (modelo 63) é obrigatório o cálculo de Diferencial de Alíquota e/ou FECP? Os Registro D101 e E300 do EFD ICMS IPI podem ser entregue com os campos zerados quando relacionado a operações com BP-e? Como são demonstrados os descontos nos BP-e? |

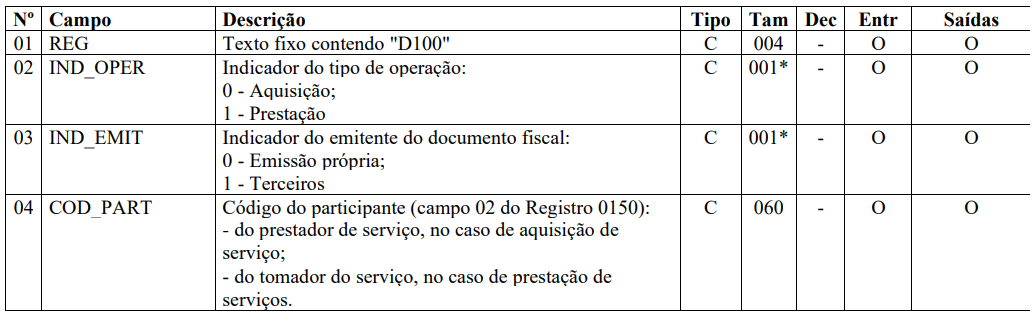

Resposta: | Conforme o manual da EFD- (ICMS/IPI) o BP-e , modelo 63,deverão ser escriturados no registro D100.

Salientamos que para bilhete de passagem eletrônico (BP-e), modelo 63: no registro D100, não devem ser informados os campos COD_PART, SUB, IND_FRT. Os demais campos seguirão a obrigatoriedade definida pelo registro. Os BP-e não devem ser escriturados nas entradas. Algumas situações podem acontecer após a autorização da utilização do bilhete eletrônico e será necessário a transmissão de um evento específico comunicando ao fisco sua ocorrência, são eles:

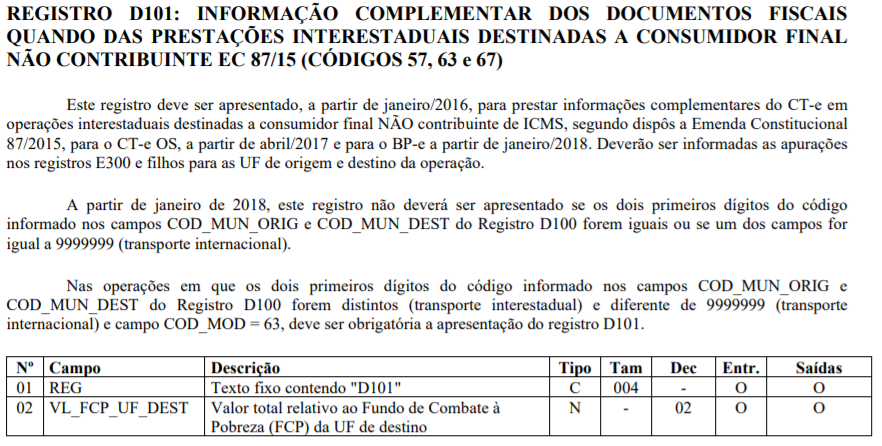

Importante também pontuar a diferença entre Cancelamento e Substituição nessas operações. Cancelamento extingue qualquer ônus Fiscal/Financeiro que poderia ser gerado pela emissão do documento Fiscal; Substituição deverá apenas indicar que o documento original foi substituído por remarcação ou transferência, mas nunca será devolvido. Um bilhete de passagem tem validade de um ano após a compra, independentemente da data marcada na passagem. A regra significa que, se o consumidor desejar mudar a data da viagem, pode trocar a sua passagem para um dia que esteja dentro da validade de até 12 meses. Como leitura complementar, temos uma orientação que trata do BP-e, que poderá ser acessado no link: Orientações Consultoria de Segmentos - 2233085 - BP-e - Bilhete de Passagem Eletrônico Onde é possível observar que não está prevista na legislação a emissão de devolução do bilhete de passagem. Nas operações em que o código do município de origem for diferente do código do município de destino, referente ao transporte interestadual, é obrigatório o lançamento do registro D101, para detalhar o ICMS devido do diferencial de alíquota, correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual. O registro D101 deve ser preenchido considerando que a operação interestadual será tributada, deverá informar o ICMS interno que consta no documento fiscal devido ao destinatário.

Em Janeiro de 2022 foi publicada a Lei Complementar 190 de 2022, que trouxe alterações na lei complementar 87/96 (Lei Kandir), entre as alterações temos que no transporte de passageiro não contribuinte do imposto, a prestação fica tributada pela alíquota interna no Estado que ocorreu o fato gerador, que é onde finaliza a prestação de serviço. Sendo assim, caso o documento fiscal não seja cancelado dentro prazo estipulado pelo Fisco, não há o que se falar em devolução e/ou estorno, mas sim em substituição, sendo que a mesma manterá as informações do documento original apenas referenciando o documento substituído na nova emissão, tributando da mesma maneira com as seguintes ressalvas: Como são demonstrados os descontos nos BP-e? De acordo com a Lei Complementar n° 87 de 09/96 (Lei Kandir), a base de cálculo será o valor do serviço prestado de transporte: (...) Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: (...) XIV - do início da prestação de serviço de transporte interestadual, nas prestações não vinculadas a operação ou prestação subsequente, cujo tomador não seja contribuinte do imposto domiciliado ou estabelecido no Estado de destino;I -na saída de mercadoria prevista nos incisos I, III e IV do art. 12, o valor da operação; II -na hipótese do inciso II do art. 12, o valor da operação, compreendendo mercadoria e serviço; III -na prestação de serviço de transporte interestadual e intermunicipal e de comunicação, o preço do serviço; (...) X - nas hipóteses dos incisos XIV e XVI do caput do art. 12 desta Lei Complementar, o valor da operação ou o preço do serviço, para o cálculo do imposto devido ao Estado de origem e ao de destino. § 1º Integra a base de cálculo do imposto, inclusive nas hipóteses dos incisos V, IX e X do caput deste artigo: (Redação dada pela Lei Complementar nº 190, de 2022) (Produção de efeitos) I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; II - o valor correspondente a: a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição; Portanto pode-se perceber que apesar de no Guia Prático 3.1.6 não especificar o tratamento das operações realizadas considerando valores de desconto no "Campo16 VL_DESC" essa informação irá impactar diretamente os Campos "18VL_SERV" e "19VL_BC_ICMS". Pois se o desconto se tratar de algum processo meramente financeiro, será considerado com um Desconto Condicional, onde esse tipo de desconto não afetará a tributação do serviço. Já o Desconto Incondicional deverá alterar essa tributação: - Descontos Condicionais: Como o próprio nome sugere, esta condicionado sob uma condição, que normalmente comercial/financeira, exemplo: se o cliente pagar até "X" dia terá um desconto no valor de pagamento. Ou seja, por se tratar de uma operação meramente comercial/financeira não deve ter impacto na tributação ou em qualquer formação de base de cálculo de nenhum imposto; - Descontos Incondicionais: Não existe condição alguma que precise ser cumprida para que o desconto seja oferecido, seja compra à vista, ou à prazo, nem pagamento antecipado. O desconto será oferecido independente de alguma condição imposta pelo vendedor. Temos como exemplo o valor de IPI destacado na NF. Esse valor pode não integrar a base de cálculo do imposto. Pode haver alguma especificação normativa, como redução na base de cálculo, ou desconto para um determinado tipo de passageiro determinado por legislação Estadual. Segue ilustração abaixo: Desconto Condicional Valor total do documento fiscal: R$ 100,00 Valor total do documento fiscal: R$ 100,00

Sendo assim, o valor de desconto menos o valor do BP-e deverá ser considerado como preço do serviço : vBP - vDesconto = Preço Serviço Já a base de calculo do imposto, só deverá ser considerado abatimento mediante algum tipo de desconto incondicional, ou então alguma particularidade normativa. |

Chamado/Ticket: | 4558706, PSCONSEG-4200, PSCONSEG-4483, PSCONSEG-7050, PSCONSEG-8543, PSCONSEG-9973; PSCONSEG-13303; PSCONSEG-13332 |

| Fonte: | Guia Prático EFD (ICMS/IPI) Versão 3.0.1 Guia Prático EFD (ICMS/IPI) Versão 3.1.6 Manual de Orientação do Contribuinte 1.00b AJUSTE SINIEF 1, DE 7 DE ABRIL DE 2017. Orientações Consultoria de Segmentos - 2233085 - BP-e - Bilhete de Passagem Eletrônico |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas