Histórico da Página

...

Questão: | Empresa do ramo em fornecimento de componentes mecânicos de transmissão de potência para a indústria de base, situada no Estado de São Paulo está com dúvidas quanto à base de cálculo nas operações interestaduais para Não contribuinte de ICMS, se devem aplicar a base dupla como fazem nas operações com ICMS ST para os Estados de MG. PR, RS, BA, GO e PA. |

Resposta: | Desde 1º.01.2016, nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, será utilizada a alíquota interestadual, cabendo à UF de localização do destinatário o imposto correspondente à diferença entre a alíquota interna da UF destinatária e a alíquota interestadual, sendo a responsabilidade pelo recolhimento atribuída:

O imposto correspondente ao Difal, nas operações interestaduais destinadas a consumidor final não contribuinte (exceto o Fundo Estadual de Combate e Erradicação da Pobreza), será partilhado entre os Estados de origem e de destino, na seguinte proporção:

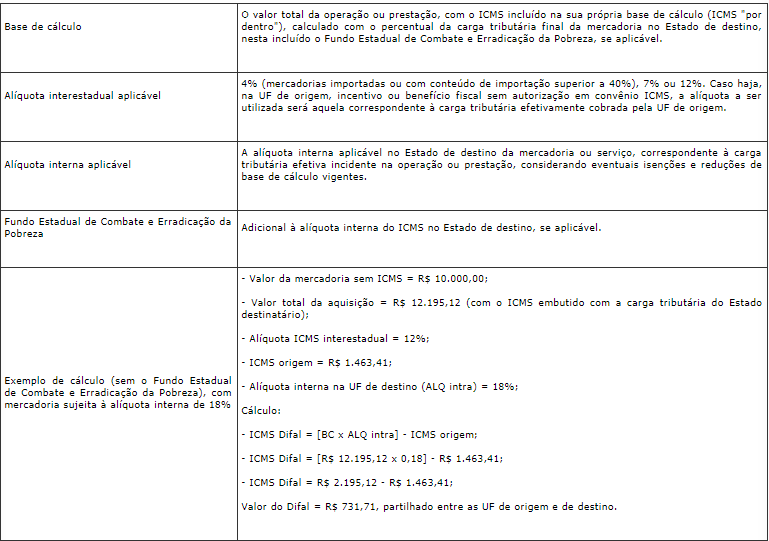

Nas operações destinadas a não contribuintes, a responsabilidade pelo recolhimento do valor do Difal, será sempre do remetente da mercadoria. Para o cálculo do Difal, todas as Unidades da Federação entendem que a base de cálculo será o valor total da operação ou prestação, com o ICMS incluído na sua própria base de cálculo (ICMS "por dentro"), calculado com o percentual da carga tributária final da mercadoria no Estado destinatário.

Fonte: editorial IOB. Conclui-se que as mercadorias destinadas a NÃO contribuinte do ICMS, aplica-se a base simples, conforme consta no Convênio ICMS 93/2015 com alterações trazidas no Convênio ICMS 152/2015. Portanto, a exceção aplica-se para contribuintes devidamente inscritos na UF de destino, em que alguns estados possuem, a base de cálculo dupla para o recolhimento do ICMS Difal. |

Chamado/Ticket: | 1472862. |

| Fonte: | Convênio ICMS nº 93/2015. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas