Histórico da Página

...

Questão: | 1) No Livro Caixa Digital do Produtor Rural cada imóvel do produtor rural deverá ter um código ou será um código único para todas as declarações?

|

Resposta: | 1) Cada imóvel rural explorado pelo produtor rural deve ser informado no Registro 0040. Se algum desses imóveis for explorado juntamente com terceiros, deve ser preenchido o registro 0045 e informado o código sequencial do imóvel (Registro 0040), além das informações relacionadas

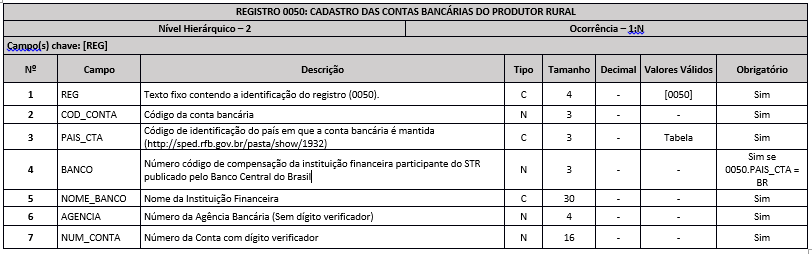

2) As contas bancárias deverão deverão ser identificadas conforme o campo (2) do registro (0050), devendo ser cadastradas todas as contas individualmente, independente de ser na mesma instituição financeira, conforme abaixo:

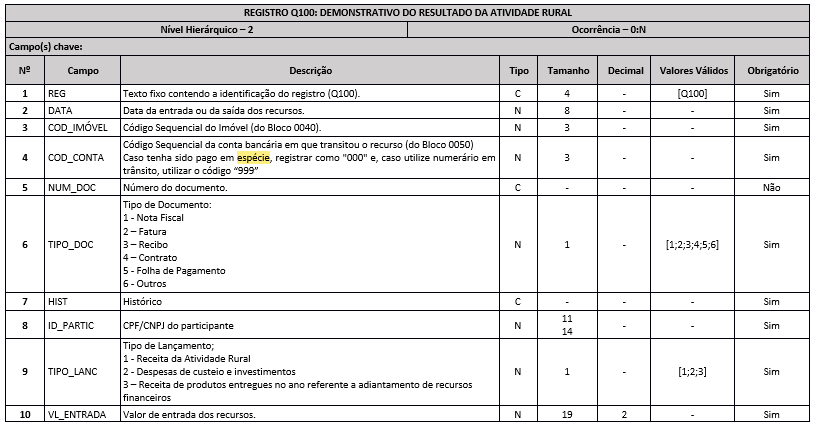

Assim, sempre que for necessário informar o (Cód_Imóvel) Código do Imóvel no LCDPR e (COD_CONTA) Código da conta bancária, deverão ser preenchido conforme o cadastro dos Registros 0040 e 0050. Salientamos que no Registro Q100( Demonstrativo do Resultado da Atividade Rural),deverão ser observadas às seguinte especificações:

Na aquisição de insumos para quitação com recurso de safra futura,o registro das receitas e despesas no LCDPR ocorre quando da futura quitação. |

Chamado/Ticket: | 7198887, 7280601 |

| Fonte: |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas