Histórico da Página

...

Questão: | 1) No Livro Caixa Digital do Produtor Rural cada imóvel do produtor rural deverá ter um código ou será um código único para todas as declarações?

3) A Inscrição Estadual é por Imóvel (CNPJ) ou por CPF de cada sócio? 4) O comodante identificado no Registro 0045 (Cadastro de Terceiros) é o mesmo proprietário do imóvel ou seria a empresa administradora do condomínio? 5) Se o valor transitar na conta do Declarante (banco identificado no bloco de contas – 0050), eu gero proporcionalizando o valor de acordo com a participação do proprietário ou gero no valor total da operação? 6) Qual o procedimento a ser adotado quando houver mudança na exploração dos imóveis durante o ano-calendário ? 7) No registro (0040) o Campo "6“ (CAEPF),no caso do " primeiro titular ou representante do coletivo de produtores", o declarante deverá enviar dois arquivos do LCDPR? 8) Como deve ser registrada, no LCDPR, a venda recebida por intermédio de cheques de terceiros pré-datados para datas diferentes? |

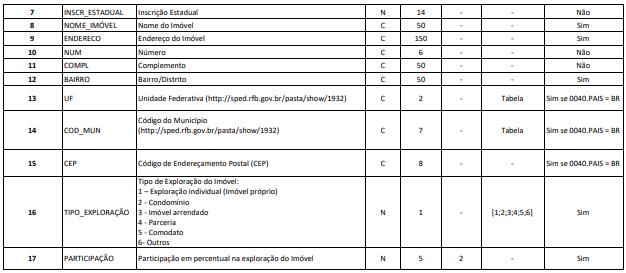

Resposta: | 1) Cada imóvel rural explorado pelo produtor rural deve ser informado no Registro 0040. Se algum desses imóveis for explorado juntamente com terceiros, deve ser preenchido o registro 0045 e informado o código sequencial do imóvel (Registro 0040), além das informações relacionadas à exploração em conjunto, tais como a modalidade de exploração e a identificação das outras partes envolvidas, abaixo destacamos o Registro 0040 :

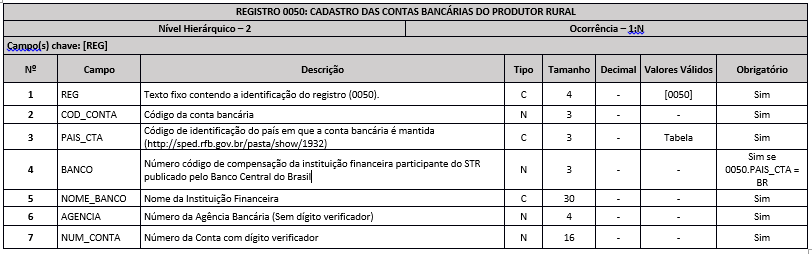

2) As contas bancárias deverão deverão ser identificadas conforme o campo (2) do registro (0050), devendo ser cadastradas todas as contas individualmente, independente de ser na mesma instituição financeira, conforme abaixo:

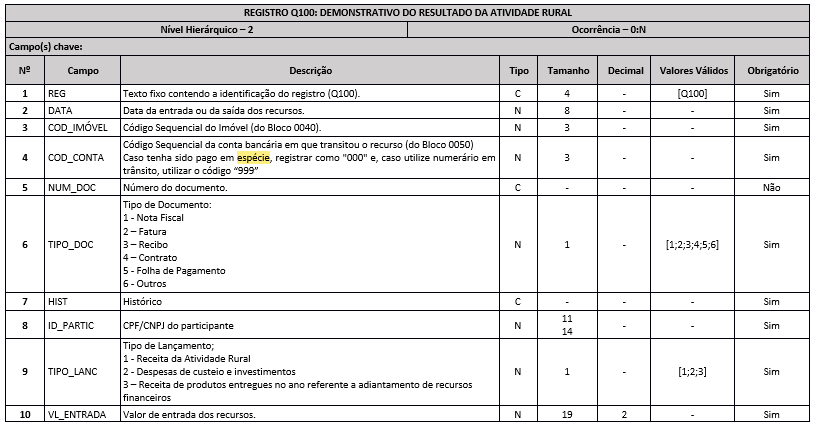

Assim, sempre que for necessário informar o (Cód-Imóvel) Código do Imóvel no LCDPR e (COD_CONTA) Código da conta bancária, deverão ser preenchido conforme o cadastro dos Registros 0040 e 0050. Salientamos que no Registro Q100( Demonstrativo do Resultado da Atividade Rural),deverão ser observadas às seguinte especificações:

3) Correto, cada sócio deverá ter o seu CAEPF, já os imóveis explorados em condomínio/parceria,, sempre será no enfoque do declarante, ou seja, caso tenha um imóvel nessa situação deverá declarar a inscrição estadual do imóvel e detalhar o percentual de participação no campo 17. 4) Deverá ser apresentado sempre que houver informações de terceiros, conforme abaixo: Bloco 0045: Nesse bloco, deve constar a identificação das partes envolvidas, bem como se houver Comodante (aquele que cedeu o direito de uso), assim como o percentual de participação de cada produtor rural na exploração em condomínio de uma unidade rural, quando for o caso. Este registro é “filho” do 0040 e, assim, deve ser apresentado após cada registro 0040 a que se refere quando obrigatório. 5) O declarante somente deverá informar o valor da sua participação nos campos 10 (valor de entrada de recursos) ou 11 (valor de saída de recursos), do registro Q100. Em qualquer caso, o registro de receitas/despesas vinculadas a áreas não exploradas individualmente deve respeitar a participação registrada no (Registro 0040.PARTICIPAÇÃO) na discriminação dos lançamentos para cada integrante, devendo fazer uso do histórico para esclarecer a composição total do valor. Salientamos que , os arrendatários, os condôminos, os conviventes, no caso de união estável, e os parceiros, na exploração da atividade rural, devem apurar o resultado, separadamente, na proporção dos rendimentos e despesas que couberem a cada um, devendo essa condição ser comprovada documentalmente. Cabe esclarecer que a documentação comprobatória poderá ser, por meio de cópias, quando for o caso. 6) Deverá ser apresentado um novo registro (0040) do mesmo imóvel para cada alteração da sua exploração. Os registros Q100 devem apontar o código sequencial do registro (0040) que espelhe o imóvel com a exploração a que se referem, sempre com enfoque do declarante. 7) Não. Em nosso entendimento deverá ser enviado um único LCDPR ,haja vista, que poderá ser demonstrado cada imóvel no registro (0040) , devido a obrigatoriedade de ser emitida uma inscrição para cada propriedade rural de um mesmo produtor, ainda que situadas no âmbito do mesmo município. O Campo 6 “CAEPF” é de preenchimento obrigatório para os contribuintes que exploram a propriedade rural individualmente e, na exploração coletiva, para o primeiro titular ou representante do coletivo de produtores. Salientamos que a não obrigatoriedade de preenchimento desta informação no registro 0040, não isenta o contribuinte de suas obrigações relativas aos demais campos desse cadastro. 8) O recebimento de cheques de terceiros deverá ser registrado, no Registro Q100 – DEMONSTRATIVO DO RESULTADO DA ATIVIDADE RURAL, na data em que for considerado receita da atividade rural. Entendemos que deverá ser identificado no histórico a qual documento (exemplo nota fiscal) a que se refere.

|

Chamado/Ticket: | 7198887, 7280601; 7488894; 8138922; 8190160; 8256611; 8481483; 9202047.; 4800 |

| Fonte: | Instrução Normativa SRF Nº 83, DE 11 DE OUTUBRO DE 2001. |

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas