Resposta: | A União Europeia, publicou em 09 de junho de 2023, o novo Regulamento da União Europeia para Produtos Livres de Desmatamento, proibindo a importação e a comercialização no bloco europeu de alguns produtos (commodities) oriundas de áreas que foram desmatadas após 31 de dezembro de 2020. A nova lei visa ampliar o controle e diminuir a incidência de desmatamento, gases que aumentam o efeito estufa e qualquer evento que prejudique a perda da biodiversidade no mundo. Artigo 1.oObjeto e âmbito de aplicação1. O presente regulamento estabelece regras relativas à colocação e disponibilização no mercado da União, bem como à exportação para fora do mercado, dos produtos derivados em causa, enumerados no anexo I, que contenham ou tenham sido alimentados ou fabricados com produtos de base em causa, a saber bovinos, cacau, café, palmeira-dendém, borracha, soja e madeira, a fim de:a) Minimizar o contributo da União para a desflorestação e a degradação florestal a nível mundial, contribuindo assim para a redução da desflorestação mundial;b) Reduzir o contributo da União para as emissões de gases com efeito de estufa e para a perda de biodiversidade a nível mundial.

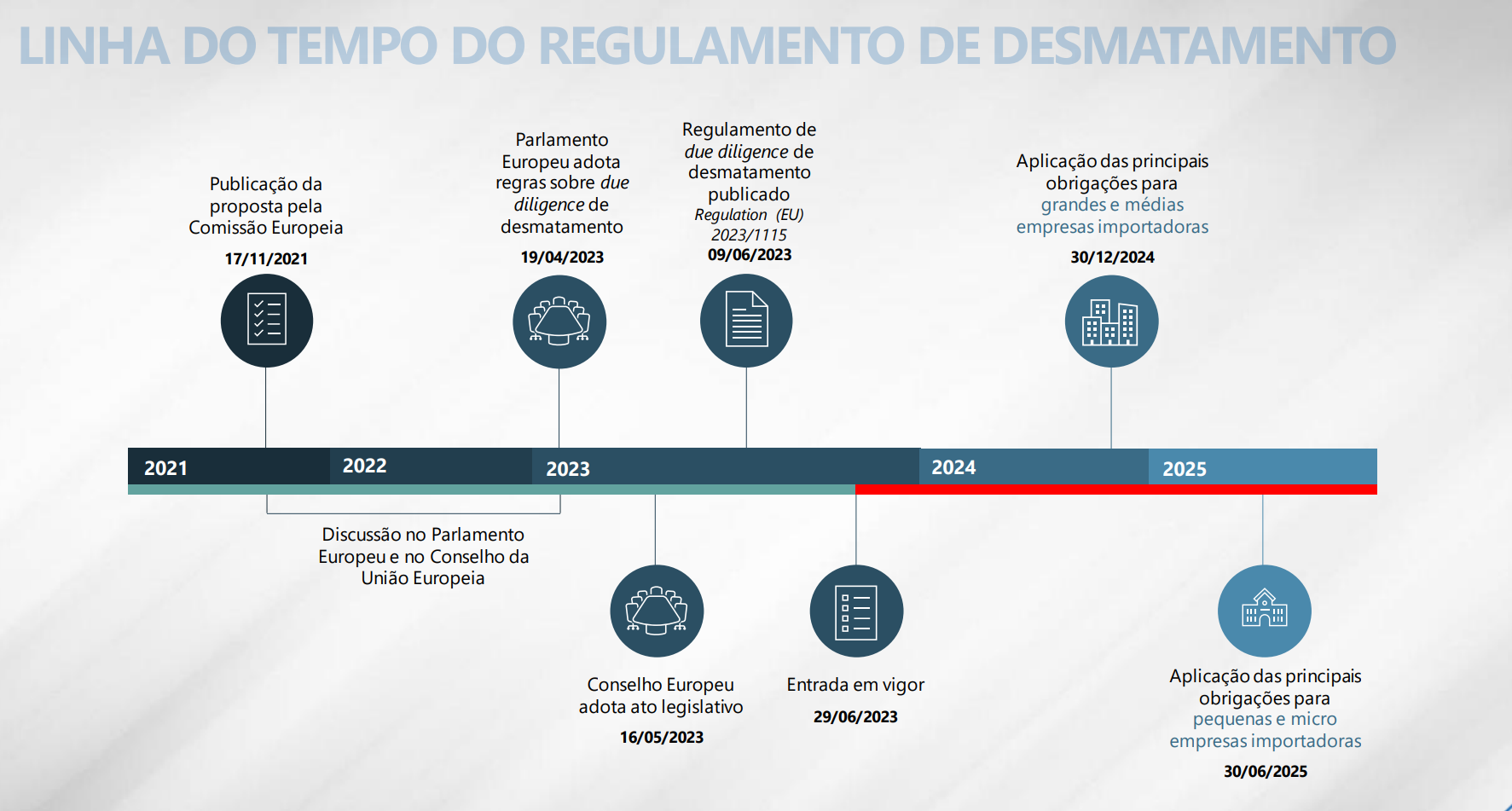

Abaixo, uma linha do tempo, publicada em estudo realizado pela Confederação Nacional da Indústria, ressalta as datas da entrada em produção da referida norma:

No regulamento em questão, podemos salientar que, de acordo com as diretrizes desta norma ficam obrigados a atender aos requisitos propostos no regulamento: - Operadores - responsáveis pela primeira introdução dos produtos indicados na norma, na união europeia, (importadores).

- Comerciantes - responsáveis pela atividade comercial em si, em qualquer lugar da cadeia, como varejistas, distribuidores ou processadores.

Para estas empresas, a norma estabelece que para se adequarem ao Regulamento da União Europeia, devem ser apresentados um controle e emissão de declaração de DUE DILIGENCE, divido em três etapas: - Coleta de informações com Geolocalização - das terras que deram origem a produção das mercadorias elencadas no regulamento, comprovando através de documentação pertinente, que os produtos são oriundos de áreas livre de desmatamento legal ou ilegal e de acordo com a legislação do país.

- Avaliação de risco - relatórios e dados de avaliação de risco.

- Mitigação de risco - relatórios e dados de mitigação de risco.

A declaração mencionada será submetida a avaliação e autorização de autoridades competentes da União Europeia, no momento da entrada do produto neste bloco. O Brasil ainda estuda as disposições da EUDR e o assunto foi debatido pelo Congresso Nacional em julho de 2023, quando entendeu que a norma europeia extrapolou os limites da territorialidade, não atendendo a sustentabilidade, questões agropecuárias nacionais e as normas ambientais dispostas pela legislação brasileira, como demonstramos no trecho abaixo: (...)Na avaliação de representantes do governo brasileiro, a regulação envolve fatores complexos que apresentam prejuízos diretos ao comércio agrícola e, principalmente, aos pequenos e médios produtores. Para eles, a regulamentação extrapola os limites de legislar sobre seu próprio território e mercado, além de não observar os princípios internacionais e, incentiva o aumento das desigualdades nas relações comerciais.A secretária de Inovação, Desenvolvimento Sustentável, Inovação e Cooperativismo (SDI), Renata Miranda, representou o Ministério da Agricultura e Pecuária (Mapa) e destacou que no documento aprovado pela União Europeia os critérios estão desalinhados sob o ponto de vista da sustentabilidade social, econômica e ambiental, além de serem incompatíveis com a realidade brasileira. “Decisões unilaterais enfraquecem muito as decisões multilaterais. Com desigualdade não há sustentabilidade, muito menos solução coletiva. Nos preocupa bastante quando os argumentos são de um único lado, sem possibilidade de conversa. (texto publicado em 13/07/2023 pelo Portal https://www.gov.br/agricultura/pt-br)(...)

Apesar de não termos encontrado norma que tenha recepcionado a EUDR no Brasil, as normas ambientais aqui publicadas interagem diretamente com o regulamento publicado pela União Europeia, e o que se espera é poder equalizar as normas para que o país não seja prejudicado com o aumento de desigualdade nas relações comerciais. As empresas brasileiras já estão obrigadas ao cumprimento de normas ambientais, como o Código Florestal, através da lei 12. 651/2021, que além de regulamentar as diretrizes para preservação do meio ambiente, também impõe mecanismos de controle para o desmatamento, regime de proteção para áreas verdes, supressão da vegetação para o uso alternativo do solo, implementação do cadastro ambiental rural (CAR), emissão de licença ambiental e regulamentação de uso de maquinário, possibilidade de emissão de certificados, entre outros, com as devidas sanções administrativas, civis e penais para o descumprimento das regras estabelecidas. Sugerimos que a empresa brasileira que tenha como objeto de sua regra de negócio, a exportação, distribuição, venda para consumo ou insumo dos produtos elencados no regulamento da União Europeia (café, borracha, óleo de palma, madeira, bovino, cacau e soja), acompanhe as discussões no Congresso Nacional, e adeque suas operações as normas ambientais ora publicadas no Brasil, até que se tenha um posicionamento oficial do governo sobre o assunto. Tanto a licença ambiental quanto o cadastro ambiental rural, mencionados acima, são realizados diretamente pelos órgãos competentes, dispostos no Código Florestal. Para obter mais informações, a empresa pode buscar auxilio no Ministério do Meio Ambiente e Mudança de Clima também no Ministério da Agricultura e Pecuária. O descumprimento das adequações previstas na EUDR é passível de sanções que serão aplicadas pela própria União Europeia, porém o governo brasileiro precisa se manifestar sobre a receptividade destas regras para orientar as empresas aos procedimentos cabíveis a serem adotados.

Com o Regulamento (UE) 2023/1115 como ficam as diretrizes dos documentos fiscais nas movimentações dos produtos agrícolas? O Regulamento (UE) 2023/1115 do Parlamento Europeu e do Conselho introduz uma série de medidas para limitar o desmatamento associado ao consumo de produtos importados pela União Europeia. Focado especialmente em commodities como soja, carne, óleo de palma, madeira, cacau e café, o regulamento busca garantir que esses produtos não estejam ligados a práticas de desflorestamento ou degradação florestal, especialmente em áreas consideradas vulneráveis. Empresas exportadoras para a UE precisarão provar a origem sustentável dos produtos, adotando práticas de "diligência devida" (due diligence), incluindo informações sobre geolocalização e auditorias independentes. Se algum produto for associado a práticas de desmatamento, sua comercialização poderá ser proibida, e as empresas podem enfrentar multas de até 4% do faturamento anual se não cumprirem com as normas. Esse regulamento tem impactos relevantes para países exportadores de produtos agrícolas, como o Brasil. Agricultores e indústrias brasileiras poderão enfrentar novas exigências e custos operacionais para atender às exigências de rastreamento e certificação de sustentabilidade. Alguns setores exportadores, no entanto, têm se mostrado preocupados com o possível aumento dos custos e desafios logísticos, enquanto outros encaram a regulação como uma oportunidade para destacar práticas sustentáveis e potencializar investimentos verdes no Brasil. Referente a documentação necessária para a devida movimentação dos produtos agrícolas a serem comercializados o regulamento não traz clareza sobre algum procedimento nas emissões de documentos fiscais, mas sim a padronização e preenchimento da Declaração de Diligência pelos operadores e os comerciantes para que as operações sejam aprovadas e não sofram sanções. Segue abaixo: (...) Artigo 3.o Proibição Os produtos de base em causa e os produtos derivados em causa não podem ser colocados nem disponibilizados no mercado, nem exportados, a menos que estejam preenchidas todas as seguintes condições: a) Não estarem associados à desflorestação; b) Terem sido produzidos em conformidade com a legislação aplicável do país de produção; e c) Estarem abrangidos por uma declaração de diligência devida.

CAPÍTULO 2 OBRIGAÇÕES DOS OPERADORES E DOS COMERCIANTES Artigo 4.o Obrigações dos operadores 1. Os operadores exercem a diligência devida nos termos do artigo 8.o antes de colocarem no mercado ou de exportarem produtos derivados em causa, a fim de demonstrar que os produtos derivados em causa cumprem com o disposto no artigo 3.o. 2. Os operadores não podem colocar no mercado nem exportar produtos derivados em causa sem a apresentação prévia de uma declaração de diligência devida. Os operadores que, com base na diligência exercida em conformidade com o artigo 8.o, concluam que os produtos derivados em causa cumprem o artigo 3.o disponibilizam, antes de colocarem no mercado ou exportarem os produtos derivados em causa, uma declaração de diligência devida às autoridades competentes, através do sistema de informação referido no artigo 33.o. Esta declaração de diligência devida, disponível e transmissível eletronicamente, contém as informações previstas no anexo II relativamente aos produtos derivados em causa e uma declaração do operador em como o operador exerceu a diligência devida e que não foi detectado nenhum risco, ou apenas foi detectado um risco negligenciável. 3. Ao disponibilizar a declaração de diligência devida às autoridades competentes, o operador assume a responsabilidade pela conformidade do produto derivado em causa com o artigo 3.o. Os operadores conservam um registo das declarações de diligência devida durante cinco anos a contar da data em que a declaração é apresentada através do sistema de informação referido no artigo 33.o.

Segue abaixo anexo II com o preenchimento das informações: ANEXO II Declaração de diligência devida Informações a incluir na declaração de diligência devida em conformidade com o artigo 4.o, n.o 2: 1.Nome e endereço do operador e, no caso de produtos de base em causa e produtos derivados em causa que entrem ou saiam do mercado, o número de Registo e Identificação dos Operadores Económicos (EORI), em conformidade com o artigo 9.o do Regulamento (UE) n.o 952/2013. 2. Código do Sistema Harmonizado, descrição em texto livre, incluindo a denominação comercial e, se for o caso, o nome científico completo e a quantidade do produto derivado em causa que o operador pretende colocar no mercado ou exportar. Para produtos derivados em causa que entrem ou saiam do mercado, a quantidade é expressa em quilogramas de massa líquida e, se aplicável, na unidade suplementar indicada no anexo I do Regulamento (CEE) n.o 2658/87 do Conselho tendo por base o código do Sistema Harmonizado indicado ou, em todos os outros casos, expressa em massa líquida especificando uma estimativa ou um desvio em percentagem ou, quando aplicável, em volume, ou em número de unidades. Deve ser indicada uma unidade suplementar caso seja definida de forma coerente para todas as subposições possíveis do código do Sistema Harmonizado mencionado na declaração de diligência devida. 3. País de produção e a geolocalização de todas as parcelas de terreno onde os produtos de base em causa foram fabricados. Para os produtos derivados em causa que contenham ou que tenham sido fabricados com bovinos, e para os produtos derivados em causa que tenham sido alimentados com os produtos derivados em causa, a geolocalização refere-se a todos os estabelecimentos onde os bovinos foram mantidos. Se o produto derivado em causa contiver ou tiver sido fabricado com produtos de base produzidos em diferentes parcelas de terreno, deve incluir-se a geolocalização de todas as parcelas de terreno, nos termos do artigo 9.o, n.o 1, alínea d). 4. Para os operadores que façam referência a uma declaração de diligência existente nos termos do artigo 4.o, n.os 8 e 9, o número de referência dessa declaração de diligência. 5. O texto: «Ao apresentar a presente declaração de diligência devida, o operador confirma que foi exercida a diligência devida nos termos do Regulamento (UE) 2023/1115 e que não foi detectado qualquer risco ou apenas foi detectado um risco negligenciável de que os produtos derivados em causa não cumprem o disposto no artigo 3.o, alínea a) ou b), desse regulamento.». 6. Assinatura no seguinte formato: «Assinado por e em nome de: Data: Nome e função: Assinatura:».

|