Fique atento!

Esta documentação não é mais atualizada neste canal.

Confira as FAQ's atualizadas clicando aqui.

Parametrização PIS/COFINS para bebidas

Fique atento!

Esta documentação não é mais atualizada neste canal.

Confira as FAQ's atualizadas clicando aqui.

Produto: | 4001 - Cadastrar tributação PIS/COFINS |

Passo a passo: | #dica: Deve ser realizada a parametrização na rotina 132, marcando a opção Sim no parâmetro 3113; depois, na rotina 4001, verificar as figuras utilizadas nos produtos anteriores a 01/05/2015; em seguida, inclua a vigência de tributação para as figuras tributárias (se necessário); criação ou alteração da tributação por litragem (unidade de medida) até 01/05/2015. |

Com a edição da Lei 13.097 de 2015, foi alterada tributação para Bebidas Frias, portanto, referente ao PIS/COFINS deverão ser verificadas as alíquotas especificadas nos Art. 24 e 25 da Lei Supracitado e as alíquotas por Código e NCM da Tabela 4.3.10, para fins de cadastro de tributação na rotina 4001. Antes de iniciar o cadastro, siga as orientações abaixo:

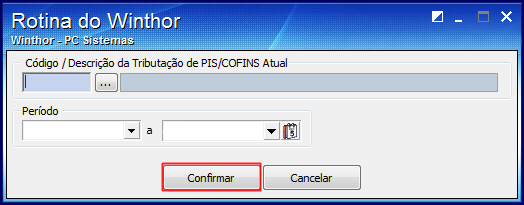

1) Na tela inicial, preencha os campos conforme necessidade e clique Pesquisar; 2) Selecione a tributação desejada na aba Resultado da Pesquisa-F6 e clique o botão Período de Vigência;

3) Acione o botão Incluir;

4) Preencha os campos Período e Código da Tributação de PIS/COFINS Atual; 5) Clique Confirmar. Em seguida, retorne à figura original e altere a tributação com os novos percentuais do PIS/COFINS conforme Lei 13.097 de 2015.

1) Cadastre/ altere na rotina 4001 as figuras tributárias a ser vinculadas aos produtos na rotina 271 - Cadastrar Tributação do Produto e/ou 574 - Tributações por Estado com base no Volume de embalagem para os NCMs a que se refere a Lei 13.097 de 2015 e a Tabela 4.3.10 (Utilizada na EFD-Contribuições); 2) Desmarque a opção Utilizar valor fixo (Litragem) e marque as opções Preço da mercadoria (Valor Líquido) e Utilizar parâmetros diferentes de PIS/COFINS para venda a consumidor final;

3) Na aba Composição do Cálculo, preencha os campos em destaque e clique o botão Gravar;

Importante:

1) Preencha o campo Descrição; 2) Na aba Parâmetros, caixa Parâmetros para composição da base de cálculo e marque a opção Preço da mercadoria (Valor líquido);

3) Na aba Composição do Cálculo preencha os campos em destaque conforme necessidade;

4) Para vincular a exceção ao código principal, acesse a figura tributária principal em seguida a aba Exceções a Regra; 5) Selecione as opções em destaque conforme orientações:

6) Clique Gravar;

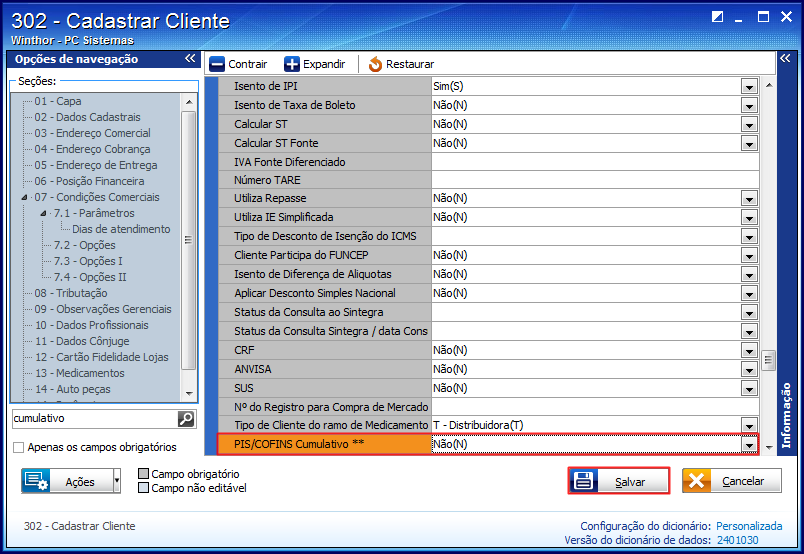

6) Para diferenciar o cliente pessoa jurídica varejista do atacadista, para fins de tributação do PIS COFINS nas notas fiscais, acesse a rotina 302 – Cadastrar cliente, preencha o campo PIS/COFINS cumulativo **, conforme orientação do seu contador. Em seguida clique Salvar.

Observações:

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas