QUESTÃO

Cliente tem produtos sujeitos à substituição tributária do ICMS nas operações de aquisição de outros Estados para o Mato Grosso. Informam que o cálculo é diferenciado e não se refere ao ICMS-ST por estimativa, no qual considerada o CNAE do destinatário, pois determinados produtos constam do apêndice do Anexo X do RICMS-MT/2014, cuja fórmula não corresponde à forma clássica, nem por estimativa, conforme mencionado.

Perguntam se tal entendimento encontra respaldo normativo e como deve ser calculado.

RESPOSTA

Revogado pelo Decreto 271 de 2019

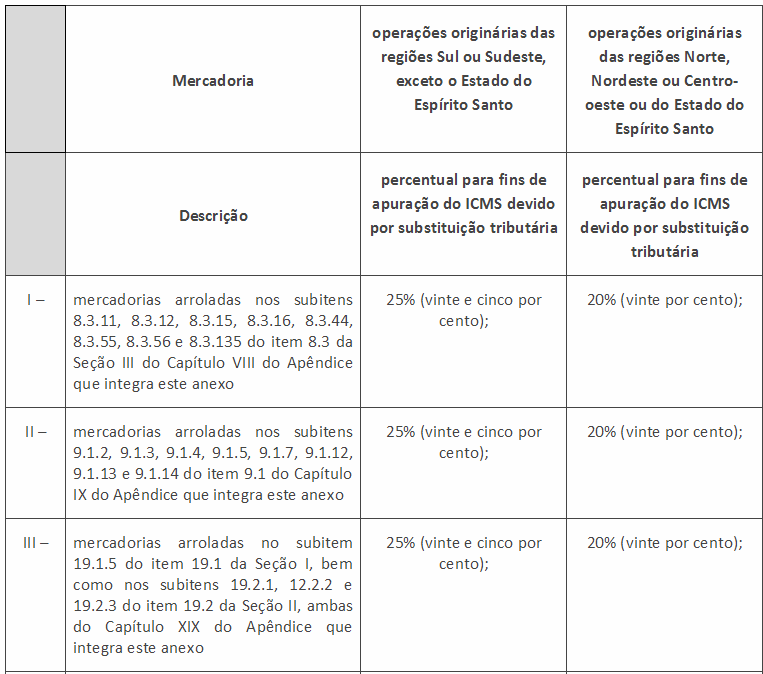

Os parágrafos 5º, 6º e 7º do artigo 2º do Anexo X do RICMS-MT/2014 dispõem sobre o cálculo do ICMS-ST ns operações interestaduais, destinadas ao Estado do Mato Grosso.

Segundo estes dispositivos, o ICMS devido por substituição tributária será apurado mediante a aplicação sobre o valor da operação, pela qual a mercadoria for enviada para o destinatário estabelecido no território mato-grossense, de percentuais determinados , variáveis de acordo com a localização do remetente, por exemplo :

Além disto, no cálculo do ICMS-ST, mediante a utilização do percentual previsto, o substituto não poderá deduzir o valor do ICMS próprio.

Assim, o valor do ICMS-ST será o resultado da carga tributária presumida, devendo ser calculado sem o MVA e também sem a dedução do valor do ICMS próprio.

EXEMPLO DE CÁLCULO

Dados :

- Estado de origem : SP

- Estado de destino : MT

- Produto : item 16.1.2 Colchões NCM: 9404.2

- Valor do produto : R$ 1.000,00

- Percentual do ICMS-ST : 25%

- Alíquota do ICMS próprio : 7%

- Alíquota do ICMS-ST : 17%

Cálculo :

ICMS próprio

1.000,00 * 7% = 70,00

ICMS-ST

1.000,00 * 25 = 250,00

Total da NF = 1.250,00

FONTES : §§ 5º, 6º e 7º do artigo 2º e Capítulo XVI do Apêndice do Anexo X do RICMS-MT/2014

CHAMADO ASSOCIADO : TSUZY2

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas