QUESTÃO:

Como devem ser aplicadas as regras estabelecidas no RICMS RS, para a água mineral com ou sem gás, nos artigos de 90 a 92 do livro III, Titulo III, Capítulo II, seção VIII?

RESPOSTA:

Para respondermos este questionamento, separamos o produto mencionado no chamado e realizamos uma análise pontual, aplicando as regras e demonstrando as possibilidades as várias possibilidades de apresentação da Base de cálculo de Substituição Tributária.

Seção VIII

Das Operações com Bebidas (Arts. 90 a 92)

Subseção I

Da Responsabilidade

Art. 90 - Nas operações internas com bebidas relacionadas no Apêndice II, Seção III, item I, a responsabilidade por substituição tributária é atribuída nos termos previstos nos arts. 9º a 14.

NOTA - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.Parágrafo único - Inclui-se, entre os substitutos tributários, o estabelecimento engarrafador de água, quando se tratar de água natural.

Art. 91 -Nas operações interestaduais que destinem a este Estado as bebidas relacionadas no Apêndice II, Seção III, item I, promovidas por industrial, importador, arrematante de mercadorias importadas e apreendidas ou engarrafador de água, fica atribuída ao estabelecimento remetente, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto devido nas operações subsequentes promovidas por contribuinte deste Estado com as referidas mercadorias.

Subseção II

Da Base de Cálculo

Art. 92 -A base de cálculo para o débito de responsabilidade por substituição tributária a que se referem os arts. 15, operações com as mercadorias de que trata esta Seção, é:

NOTA

I -o preço máximo de venda a varejo fixado pela autoridade competente;

" caput"

II -na falta do preço referido no inciso I, o valor correspondente ao preço final ao consumidor constante no Apêndice II, Seção 111-F;

[...]

[...]

III - na falta dos preços referidos nos incisos I e II ou na hipótese em que o preço praticado pelo remetente, acrescido do IPI, seguro, frete e de outros encargos cobrados ou transferíveis ao destinatário, for igual ou superior a 90% do valor correspondente ao preço final ao consumidor constante no Apêndice II, Seção III-F: (Redação dada pelo art. 1º (Alteração 4060) do Decreto 50.713, de 04/10/13. (DOE 08/10/13) - Efeitos a partir de 01/11/13.)

- o preço praticado pelo distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça, acrescido do IPI, seguro, frete até o estabelecimento varejista e de outros encargos cobrados ou transferíveis ao destinatário, bem como do valor resultante da aplicação, sobre este total, dos percentuais de margem de valor agregado previstos na coluna I da tabela abaixo: (Redação dada pelo art. 1º (Alteração 4060) do Decreto 50.713, de 04/10/13. (DOE 08/10/13) - Efeitos a partir de 01/11/13.)

b)o preço praticado pelo industrial, acrescido do EPI, seguro, frete até o estabelecimento destinatário e de outros encargos dele cobrados ou a ele

Transferíveis, bem como do valor resultante da aplicação, sobre este total, do percentual de margem de valor agregado de 100% (cem por cento), quando se tratar de gelo;

IV -em substituição ao previsto no inciso III, o valor correspondente ao preço final ao consumidor definido em Termo de Acordo celebrado entre o

contribuinte e a Receita Estadual, exceto quanto se tratar das mercadorias relacionadas no Apêndice II, Seção 111-F.

Parágrafo único -No período de 10 de novembro de 2014 a 31 de outubro de 2015, a base de cálculo prevista no inciso II, relativamente ao

111-F do Apêndice II, será reduzida para 60% (sessenta por cento) do seu valor.

NOTA - Quando o estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado, o preço inicial a ser utilizado para a determinação da base de cálculo será o preço por eles praticado na operação, acrescido do IPI, seguro, frete até o estabelecimento varejista e de outros encargos cobrados ou transferíveis ao destinatário, aplicando-se, sobre este total, os percentuais de margem de valor agregado especificados na coluna II da tabela constante nessa alínea

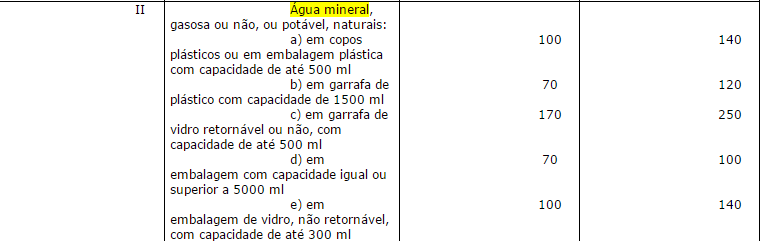

EXEMPLO:

Para o produto mencionado "ÁGUA MINERAL COM E SEM GÁS" teríamos os seguintes tipos de cálculo:Com preço fixo de varejo estabelecido por autoridade competente (pelo Ente tributário), o cálculo deverá considerar

A) Base de cálculo será o preço máximo fixado

Se Preço praticado por distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça => MVA COLUNA I

Se estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado => MVA COLUNA II

B) Preço final ao consumidor constante no Apêndice II, Seção 111-F R$ 8,15

Base de cálculo R$ 8,15 (Somente para embalagens acima de 20.000 litros)

Se distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça => MVA COLUNA I

Se estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado => MVA COLUNA II

C) Igual ou superior a 90% do valor correspondente ao preço final ao consumidor constante no Apêndice II, Seção III-F

Base de cálculo = igual ou superior a 90% de 8,15 (lembrando que este valor só está válido para embalagens acima de 20.000 Litros)

Se distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça => MVA COLUNA I

Se estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado => MVA COLUNA II

D) Se houver Termo de Acordo entre o estabelecimento e o Estado

Preço final ao consumidor constante no Apêndice II, Seção 111-F a R$ 8,15. De 01/11/14 à 31/10/15 esta base ficará reduzida para 60% do seu valor

Base de cálculo de R$ 8,15 passa para R$3,26%

Se distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça => MVA COLUNA I

Se estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado => MVA COLUNA II

Esta é a regra geral do que diz o texto da norma em questão, para o produto água mineral com ou sem gás. Gostaria de salientar que, caso o estabelecimento possua um Termo de Acordo (Regime Especial) as regras serão específicas para este estabelecimento e podem diferir do que está determinado no RICMS da Unidade Federativa. O departamento fiscal da empresa deverá conhecer as regras não só para o cálculo da base como também para o cálculo do tributo, uma vez que é de sua responsabilidade o recolhimento correto do mesmo.

Quanto ao Estado de origem do produto não há restrições estabelecidas neste Regulamento, pois as regras são válidas para todas as UF´s que "DESTINEM" estas mercadorias para o Estado do RS.

FONTE:

CHAMADO:TSWIWP

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas