Produto: | Microsiga Protheus |

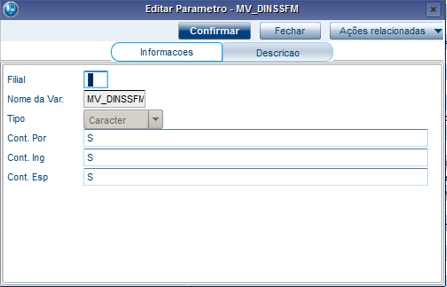

Ocorrência: | Como conferir o calculo do INSS quando o funcionário possui férias e o parametro MV_DINSSFM esta com S |

Passo a passo: |

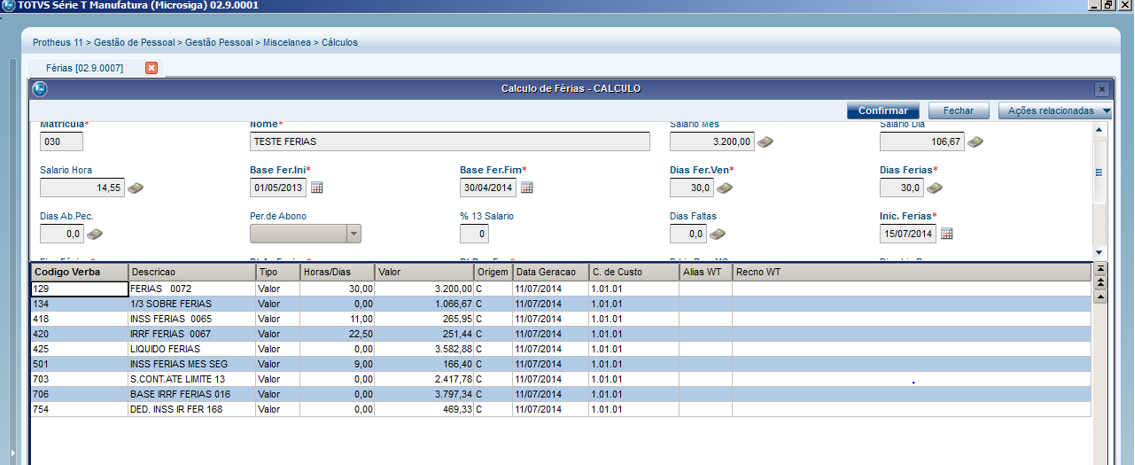

Calculo Férias:

ID 0168 è Dedução de INSS para base IR de férias (incidência SIM para IR). ID 0065 è Dedução de INSS férias descontado do funcionário. ID 0232 è Dedução de INSS férias mês seguinte descontado do funcionário. Calculo Folha:

- Mesmo as férias sendo pagas de forma integral ela é partida iniciando o gozo em um mês e terminando no outro, por isso na folha ela é apresentada por 2 verbas férias e 1/3 de férias mês (ID 0072 e 0077) e férias e 1/3 de férias mês seguinte (0073 e 0078). IRRF: - Na folha é apresentado os ID 0167 (Dedução de INSS para base IR de folha) e 0168 (Dedução de INSS para base IR de folha), sendo que o 0168 não sofre alteração pois é o valor de INSS utilizado para dedução na base de IR férias que gerou o desconto de IR já descontado no recibo de férias. INSS: - O desconto de INSS efetuado sobre o funcionário é demonstrado nos ID 0064 (desconto INSS Folha) e 0065 (desconto INSS Férias), com não é permitindo que o desconto de INSS no funcionário ultrapasse o teto o sistema faz a proporcionalidade dos valores da seguinte forma: X – soma dos identificadores de cálculo 013 e 014 (Bases do INSS) 0013 = 3804,45 0014 = (não existe em meu exemplo) Y – soma dos valores que estão com “S” para INSS e “S” para REF. FÉRIAS. Férias = 1813,33 1/3 Férias = 604,45 Total = 2417,78 Z – soma dos valores que estão somente com “S” para INSS. Salario Mensalista = 1386,67 Y / X = Y1 * valor do INSS total = INSS Férias Y = 2417,78 X = 3804,45 Y / X = 2417,78 / 3804,45 (id 0013 e 0014) = 0,6355 (Y1) Y1 = 0,6355 * 3804,45 (id 0013) = 2417,72 2417,72 * 11% = 265,95 (INSS Férias) Z / X = Z1 * valor do INSS total = INSS Folha Z = 1386,67 X = 3804,45 Z / X = 1386,67 / 3804,45 (id 0013 e 0014) = 0,3644 (Z1) Z1 = 0,3644 * 3804,45(id 0013) = 1386,66 1389,66 * 11% = 152,54 (INSS Folha) Fonte: Como chegar no valor de inss férias partidas -- 118290 Folha mês seguinte:

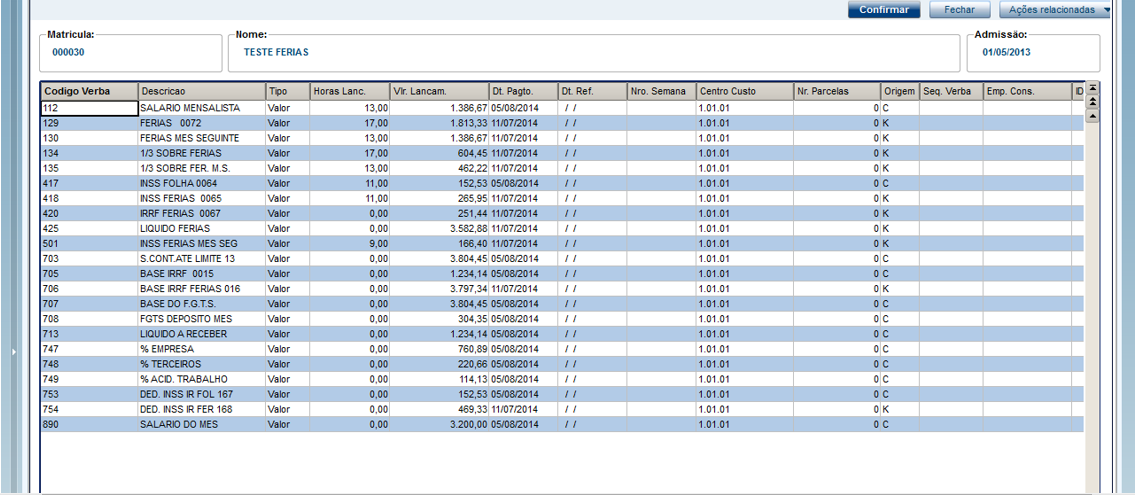

- No mês seguinte demonstrado o restante das férias gozadas (ID 0072) e (ID 0077) e o valor das férias pagas no mês anterior (ID 0164) que é a soma dos IDs (0072) e (0077). Isso ocorre porque apesar de estar sendo demonstrado o os dias e o valor restante de férias ele já foi pago de forma integral no mês anterior.

IRRF: - Na folha é apresentado os ID 0167 (Dedução de INSS para base IR de folha) e 0168 (Dedução de INSS para base IR de folha), nesse caso como não existe calculo e nem pagamento de férias nesse mês os valores são proporcionalizados como nos Ids (0064) e (0065). INSS: - O desconto de INSS efetuado sobre o funcionário é demonstrado nos ID 0064 (desconto INSS Folha) e 0065 (desconto INSS Férias), com não é permitindo que o desconto de INSS no funcionário ultrapasse o teto o sistema faz a proporcionalidade dos valores da seguinte forma: X – soma dos identificadores de cálculo 013 e 014 (Bases do INSS). 013 = 3662,22 014 = (não existe em meu exemplo) Y – soma dos valores que estão com “S” para INSS e “S” para REF. FÉRIAS. Férias = 1386,67 1/3 Férias = 462,22 Total = 1848,89 Z – soma dos valores que estão somente com “S” para INSS. Salario Mensalista = 1813,33 Y / X = Y1 * valor do INSS total = INSS Férias Y = 1848,89 X = 3662,22 Y / X = 1848,89 / 3662,22(id 0013 e 0014) = 0,5048 (Y1) Y1 = 0,5048 * 3662,22(id 0013) = 1848,88 1848,88 * 11% = 203,37 (INSS Férias) Z / X = Z1 * valor do INSS total = INSS Folha Z = 1813,33 X = 3662,22 Z / X = 1813,33 / 3662,22(id 0013 e 0014) = 0,4951 (Z1) Z1 = 0,4951 * 3662,22(id 0013) = 1813,33 1813,13 * 11% = 199,46 (INSS Folha)

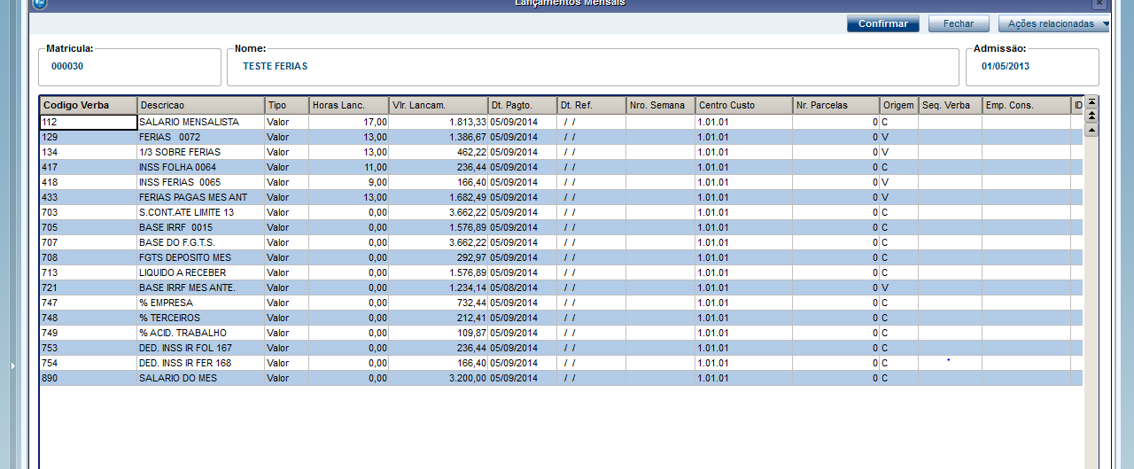

Fonte: http://tdn.totvs.com/pages/releaseview.action?pageId=6078481 Porem como o parâmetro MV_DINSSFM com S foi chumbado o valor no cálculo do INSS das férias no mês seguinte sendo 166,40. Se somado o Y1+Z1-(INSS Recibo férias) temos o valor do INSS folha (ID 0064) igual ao print. 203,37 + 199,46 = 402,83 – 166,40 = 236,43 (ID 0064). |

Observações: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas