Venda Presencial

Questão: | Qual CFOP e alíquota devo utilizar para documentar uma venda presencial a cliente de outros Estados? |

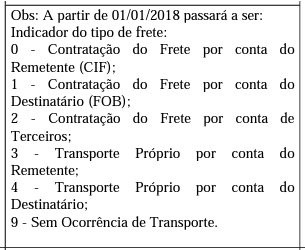

Resposta: | Como regra as vendas presenciais a consumidor final entregues dentro do Estado do remetente são consideras operações internas independentemente do domicilio do consumidor final, mesmo que este eventualmente tenha inscrição no Cadastro de Contribuintes do ICMS de outra Unidade Federada. Assim, não importa para a caracterização da operação o local onde está domiciliado ou estabelecido o adquirente consumidor final, mas tão somente o local onde é realizada a entrega. Considerando que estamos falando de uma operação interna o CFOP e alíquota tem que ser de venda dentro do Estado e como consequência de uma alíquota estadual não há a cobrança do Diferencial de Alíquota. Também é considerada como interna a venda presencial para não contribuinte consumidor final que, por sua conta retirar a mercadoria do estabelecimento (venda fob). Isto porque deve ser considerada a entrega física da mercadoria e a condição de contribuinte ou não do imposto, para a ocorrência do fato gerador do diferencial de alíquota cobrado pela saída da mercadoria em operação com não contribuinte consumidor final. É o que estabelece por exemplo, a secretaria fazendária do Estado de SP em resposta a consulta de contribuinte 19587/2019, abaixo: Resposta à Consulta Nº 19587 DE 19/06/2019ICMS – Emenda Constitucional nº 87/2015 – Retirada de mercadorias em operações presenciais diretamente no estabelecimento paulista por consumidor final não contribuinte domiciliado em outro Estado – Operação interna. I – A venda de mercadorias que são retiradas de estabelecimento paulista, diretamente pelo adquirente consumidor final não contribuinte, ou por sua conta e ordem, é considerada uma operação interna, não sendo devido, portanto, o diferencial de alíquotas de que trata a Emenda Constitucional nº 87/2015. Caso o destinatário seja contribuinte do imposto, ainda que a venda seja presencial e o adquirente assuma o pagamento do fretamento da sua mercadoria (venda fob), se a entrega for realizada em outro Estado, a operação é considerada interestadual. TIPO DE FRETE:Desde 2018, a Receita Federal adequou o indicador de tipos de frete, para que o contribuinte, ao escriturar suas operações, pudesse indicar mais especificamente, qual o tipo de frete contratado. Assim, o declarante deverá indicar nos registros C100/D100 da EFD-ICMS/IPI, os códigos:

Com a modernização dos indicadores de frete, o declarante poderá indicar, nas operações de venda presencial, se a retirada efetiva da mercadoria adquirida foi realizada:

Note que, apesar de a aquisição da mercadoria é realizada presencialmente na loja, não há vedação na legislação de que esta não possa ser efetivamente transportada ao seu local de destino, não descaracterizando a venda presencial. O próprio Estado paulista, traz essa interpretação na Resposta à Consulta 25973/2022, que diz:

Para entender melhor o conceito de frete CIF ou FOB, sugerimos a leitura da Orientação: Frete - Conceito de Frete - CIF e FOB |

Ticket: | 135065; 133578, 8644614, PSCONSEG-1254, PSCONSEG-11716 |

Fonte: | Art. 2º e Art. 52º RICMS/SP; §4º Art. 26 RICMS/SC; Consulta SEFAZ SC 60/2016, https://legislacao.fazenda.sp.gov.br/Paginas/RC19587_2019.aspx https://legislacao.fazenda.sp.gov.br/Paginas/RC25973_2022.aspx |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas