MVA ICMS ANTECIPADO

Questão: | Estamos com uma dúvida em relação a geração do cálculo de Antecipação com Base Dupla, para o estado de Pernambuco, no qual no momento de realizar o cálculo do complementar deverá incluir o Percentual de Agregação no cálculo. Hoje o sistema já realiza sobre antecipação, porém desconhecemos esse processo de Percentual de Agregação. Estaria correto o modo que o cliente está questionando, que deverá ser calculado a Base Dupla para Revenda com esse Percentual de Agregação somente na base do Complementar para fins de Antecipação? OBS: Compra de mercadoria para Revenda, em operações interestaduais. |

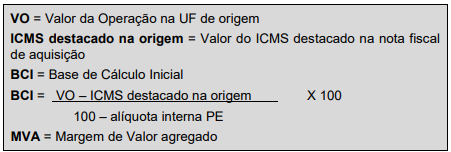

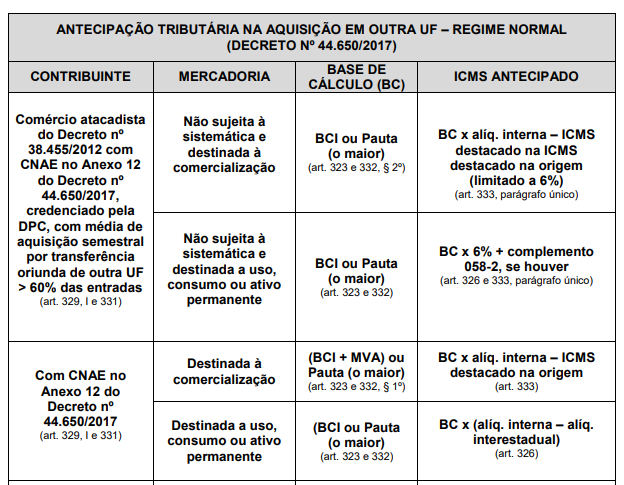

Resposta: | Sim. Inicialmente esclarecemos que na aquisição de mercadoria em outra Unidade da Federação, inclusive para uso, consumo e ativo fixo, o comércio atacadista ou varejista ficam sujeitos ao recolhimento antecipado do ICMS no Estado de Pernambuco. A Portaria SF nº 147, de 29.08.2008, que dispõe sobre o contribuinte que adquirir mercadoria em outra Unidade da Federação, inclusive para uso, consumo e ativo fixo, foi revogada pelo Decreto nº 44.650 de 30.06.2017 - DOE PE de 01.07.2017, com efeitos a partir de 01.10.2017. Conforme Decreto nº 44.650/2017, temos: Art. 329. Fica exigido o recolhimento antecipado do imposto na aquisição de mercadoria em outra UF por contribuinte: I – inscrito no Cacepe no regime normal de apuração do imposto, com atividade econômica principal de comércio, indústria ou prestação de serviço de transporte; [...] Com relação ao percentual de agregação questionado, transcrevemos abaixo disposto no Art. 332 do Decreto nº 44.650/2017: Da Aquisição Promovida por Comerciante Art. 332. A base de cálculo do imposto antecipado corresponde ao valor obtido nos termos do item 1 da alínea “d” do inciso II do artigo 29 da Lei nº 15.730, de 2016. § 1º Na hipótese de aquisição promovida por contribuinte relacionado no Anexo 12 do presente Decreto, aplica-se a MVA ali prevista sobre o valor obtido nos termos do caput. Vejamos o que dispõe o item 1 da alínea “d” do inciso II do artigo 29 da Lei nº 15.730, de 2016: Lei nº 15.730, de 2016 Para cálculo do imposto devido por antecipação, o contribuinte deverá observar a base de cálculo do imposto e a alíquota interna do produto. Art. 333. O cálculo do imposto antecipado é efetuado aplicando-se sobre a respectiva base de cálculo o percentual correspondente à alíquota do imposto aplicável à operação interna, deduzindo-se do resultado obtido o valor do crédito destacado no documento fiscal de aquisição, observado o disposto no art. 327. Além disso, destacamos abaixo as situações em que não deve ser utilizada a MVA: Art.332 Diante as informações apresentadas, informamos que quando o contribuinte estiver relacionado nos codigos de CNAE listados no Anexo 12 do Decreto 44.650/2017, ele deverá incluir no cálculo de antecipação do ICMS o percentual de agregação, ou seja, o percentual de MVA. Os contribuintes de Comércio varejista e atacadista sujeitos a antecipação do imposto na aquisição de mercadoria em outra UF, devem acrescer no cálculo o montante correspondente a aplicação dos percentuais indicados no Anexo 12 do Decreto nº 44.650/2017 com efeitos a partir de 01.10.2017. Conforme disponibilizado no Informativo Fiscal da Sefaz de Pernambuco, foi publicado um quadro resumo, onde informa a base de cálculo que será utilizada para antecipação do imposto, conforme abaixo: Siglas utilizadas:

Base de cálculo por enquadramento do contribuinte:

Exemplificando quando destinada a comercialização temos: VALOR OPERAÇÃO = R$ 1.000,00 ALÍQUOTA NF = 12% ALÍQUOTA INTERNA = 18% VALOR ICMS = R$ 120,00 BCI= 1.000,00 -120,00 = 880,00 / 0,82 = 1.073,17 Vale lembrar que o percentual de MVA não será utilizado nas situações listadas no § 2º do Art. 332, conforme listamos acima. |

Chamado/Ticket: | 1402396, 5070203 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas