ICMS-ST

Questão: | Em operações de devoluções de mercadorias sujeita ao ICMS Substituição Tributária temos os seguintes questionamentos: Como deve ser gerado o registro de entrada o valor total destas notas, deve ou não conter o valor de ICMS-ST? As devoluções deverão ser apresentadas no registro C181 e C186 ou se deverão ser apresentadas nos registro C180 e C185 com utilização do código MG200 para geração do registro 1255 da EFD-ICMS/IPI? |

Resposta: | Em regra geral, a nota fiscal de devolução, deve ser baseada na nota de origem, porém com relação ao valor do ICMS-ST compor o total da nota fiscal, esclarecemos que existem orientações distintas entre as unidades de federação. No Estado de Minas Gerais, existe a CONSULTA DE CONTRIBUINTE Nº 113/2015 com orientação de que o valor do ICMS-ST não deve compor o total da nota fiscal de devolução. Nesse sentido, reproduzimos abaixo, parte da resposta de consulta: Consulta de Contribuinte SEFAZ nº 113 DE 01/06/2015 RESPOSTA: 1 a 3 - Esclareça-se, inicialmente, que a nota fiscal de devolução de mercadoria sujeita ao regime de substituição tributária, em razão de defeito não identificado no momento de seu recebimento, deverá ser emitida com as seguintes considerações: - CFOP 5.411 (operação interna) ou 6.411 (operação interestadual), pois, conforme determinado pelo § 2º do art. 187 do RICMS/02, estes são os códigos que melhor refletem a natureza da operação; - como base de cálculo e ICMS operação própria, deverão ser consignados os mesmos valores informados na nota fiscal de compra; - para a obtenção do valor total da nota fiscal de devolução não deverá ser somado o valor do ICMS/ST informado na nota fiscal de compra; Em virtude das discussões relacionadas a emissão da nota fiscal de devolução houve nova publicação de Consulta de Contribuinte n° 130/2019, que retornou com o seguinte posicionamento:

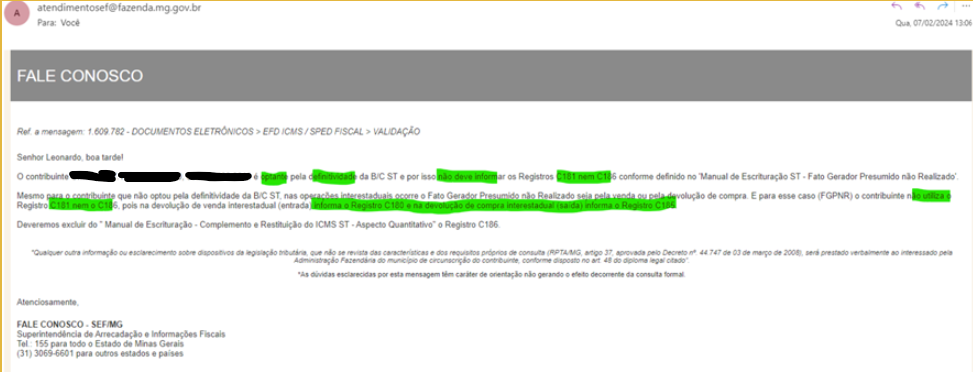

Sendo assim, diante as informações apresentadas, entendemos que nas operações internas a escrituração no registro de entrada deverá ser de acordo com o valor da nota fiscal de devolução, ou seja, sem a inclusão do ICMS/ST no total. Nas operações interestaduais, quanto ao destaque ou não do ICMS/ST, bem como ao seu cálculo, se for o caso, deverá ser observado a legislação tributária do Estado destinatário da referida operação de devolução. Considerando que cada Estado possui orientações distintas quanto a operação de devolução de nota fiscal sujeita a substituição tributária, nossa sugestão é flexibilizar o produto para esse tipo de operação. Todavia, o Estado de Minas Gerais se posicionou em 19 de Junho de 2020 através do art. 5° do Decreto nº 47.986, afirmando que é necessário a emissão de duas Notas Fiscais Eletrônicas para devolução de operações contendo ICMS-ST, para utilização do crédito acumulado. Sendo uma referente a devolução da mercadoria, espelho da Nota Fiscal original, contendo apenas o destaque do ICMS próprio da operação, e a outra Nota Fiscal de ajuste sem destaque do imposto, fazendo constar no campo "informações complementares" que a NF-e em questão refere-se ao Ressarcimento do ICMS-ST conforme art. 12 do Anexo VIII do RICMS. Art. 5º - O art. 12 do Anexo VIII do RICMS passa a vigorar com a seguinte redação:“Art. 12 - Nas hipóteses do inciso I do art. 3º e do inciso I do art. 6º, deste Anexo, para a utilização do crédito acumulado para pagamento de crédito tributário relativo ao ICMS, o contribuinte deverá:I - solicitar à Administração Fazendária o número do PTA, o valor do crédito tributário e o respectivo valor a ser pago com o crédito acumulado;II - emitir NF-e de ajuste, fazendo constar:a) no campo Natureza da Operação: Utilização de saldo credor do ICMS;b) no quadro Destinatário: os dados do próprio emitente;c) no campo CFOP: o código 5606;d) nos campos Valor Total dos Produtos e Valor Total da Nota: o valor do crédito acumulado a ser utilizado;e) no campo Descrição do Produto: a mesma descrição do campo Natureza da Operação;f) no campo Informações Complementares: a expressão “NF-e emitida nos termos do inciso II do caput do art. 12 do Anexo VIII do RICMS”, o número do Auto de Infração, do Extrato de Débito Eletrônico ou do Termo de Autodenúncia que formalizou o crédito tributário e, por extenso, o respectivo valor;III - solicitar o visto eletrônico do Fisco na NF-e, nos termos do § 1º do art. 10 deste Anexo;IV - após o visto eletrônico do Fisco na NF-e, apresentar o DANFE na repartição fazendária competente para dar quitação no débito;V - informar o Registro 1200, relativo ao Controle de Créditos Fiscais de ICMS, na Escrituração Fiscal Digital - EFD, observado o disposto no art. 52 da Parte 1 do Anexo VII.”.As devoluções deverão ser apresentadas no registro C181 e C186 ou deverão ser apresentadas nos registro C180 e C185 com utilização do código MG200 para geração do registro 1255 da EFD-ICMS/IPI? O contribuinte que optar ou não pela Definitividade da BC de ST, nas operações de devoluções de mercadorias tributadas anteriormente por Substituição Tributária para o Estado de Minas Gerais para fins de ressarcimento, deverá apresentar esses valores nos Registros C180 (entradas) e C185 (saída). Segue abaixo resposta do Fisco de MG quanto essas operações:

Como leitura complementar temos a documentação que trata da devolução interestadual para MG, com as orientações para emissão da nota fiscal , quando tenha o objetivo de ressarcimento do imposto referente ao fato gerador não realizado. RICMS/MG - Devolução de Venda com o Cálculo do ICMS/ST e FEM/ST no Estado de Minas Gerais |

Chamado/Ticket: | 1831266. ; PSCONSEG-7249, PSCONSEG-8082; PSCONSEG-13360 |

| Fonte: | RICMS-MG/2002; CONSULTA DE CONTRIBUINTE Nº 113/2015 DECRETO Nº 47.986, DE 19 DE JUNHO DE 2020 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas