Orientações Consultoria de Segmentos.

Data 27/09/2019

Diferimento com FECP para RJ

1. Questão

Nessa orientação será abordado o Diferimento do ICMS com o FECP para o estado do Rio de Janeiro. De como deverá ser preenchido as TAGs no XML e a escrituração do documento fiscal.

2. Normas Apresentadas pelo Cliente

O cliente enviou a Resolução SEFAZ Nº 13/2019 e o Manual de Benefícios Fiscais.

A indicação da legislação pertinente ao caso é de inteira responsabilidade do Cliente solicitante

3. Análise da Consultoria

Vamos analisar a partir da Resolução SEFAZ 13/2019 que trata dos procedimentos aplicados à Desoneração do ICMS em Documentos Fiscais e na EFD ICMS-IPI, a Resolução SEFAZ Nº 987/2016 que dispõe sobre o pagamento do adicional referente ao FECP(Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais), e o Manual de Benefícios Fiscais.

3.1 Resolução SEFAZ 13/2019

RESOLUÇÃO SEFAZ Nº 13 DE 14 DE FEVEREIRO DE 2019

INCLUI O ANEXO XVIII - "DOS PROCEDIMENTOS ESPECIAIS APLICÁVEIS À DESONERAÇÃO DO ICMS EM DOCUMENTOS FISCAIS ELETRÔNICOS E NA EFD ICMS-IPI" NA PARTE II DA RESOLUÇÃO SEFAZ Nº 720/2014, E DÁ OUTRAS PROVIDÊNCIAS.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições, previstas no inciso II do Parágrafo Único do art. 148 da Constituição Estadual do Rio de Janeiro e no inciso I do art. 48 da Lei nº 2.657/1996, tendo em vista o que consta no Processo nº E-04/058/11/2017, e

CONSIDERANDO o disposto nos arts. 18 e 18-A do Livro VI do RICMS, aprovado pelo Decreto nº 27.427, de 17 de novembro de 2000;

R E S O L V E:

Art. 1º Fica incluído o Anexo XVIII, na Parte II da Resolução SEFAZ nº 720/14, de 4 de fevereiro de 2014, com a seguinte redação:

(Caput do art. 1º alterado pela Resolução SEFAZ nº 31/2019 , vigente a partir de 16.05.2019)

[ redação(ões) anterior(es) e/ou original ]

"ANEXO XVIII - DOS PROCEDIMENTOS ESPECIAIS APLICÁVEIS À DESONERAÇÃO DO ICMS EM DOCUMENTOS FISCAIS ELETRÔNICOS E NA EFD ICMS-IPIArt. 1º As pessoas jurídicas obrigadas ao uso de NF-e e NFC-e devem efetuar o preenchimento das informações relativas à desoneração do ICMS na forma prevista neste Anexo, sem prejuízo das determinações contidas nos Anexos II e II-A da Parte II desta Resolução, bem como nos Manuais de Orientação, Notas Técnicas e Ajustes Sinief aplicáveis.

Art. 2º Para efeito das hipóteses previstas nos arts. 3º, 4º e 5º:

I - fica denominado como "Manual de Benefícios", o Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária, aprovado pelo Decreto nº 27.815/01;

II - considera-se:

a) "Preço na Nota Fiscal" aquele praticado pelo contribuinte na operação/prestação, incluídas todas as parcelas que integram a base de cálculo do ICMS, inclusive o IPI, quando cabível.

b) "Alíquota" aquela vigente para as operações/prestações realizadas pelo contribuinte, desconsiderada a incidência de benefício ou incentivo fiscal, incluído o adicional relativo ao Fundo de Combate à Pobreza e às Desigualdades Sociais - FECP;

c) "Alíquota reduzida" ou "Carga tributária reduzida" aquela vigente para as operações/ prestações realizadas pelo contribuinte, considerada a incidência de benefício ou incentivo fiscal, incluído, quando aplicável, o adicional relativo ao Fundo de Combate à Pobreza e às Desigualdades Sociais - FECP.

Art. 3º Na hipótese de operações com modalidades de desoneração classificadas como "Isenção" ou "Não Incidência" no Manual de Benefícios, serão utilizados os códigos 30 ou 40 relativos ao Código de Situação Tributária - CST, conforme o caso, observado o disposto no inciso I do art. 7º.

Parágrafo único - O campo "Valor do ICMS desonerado" deverá ser preenchido com o resultado da seguinte fórmula:

Valor do ICMS desonerado = (Preço na Nota Fiscal / (1 - Alíquota)) * Alíquota

Art. 4º Na hipótese de operações com modalidades de desoneração classificadas como "Redução de Base de Cálculo" ou "Redução de Alíquota" no Manual de Benefícios, serão utilizados os códigos 20 ou 70 relativos ao Código de Situação Tributária - CST, conforme o caso.

§ 1º Caso o percentual de redução de base de cálculo não esteja previsto expressamente na norma concessiva, o preenchimento do campo "Percentual da Redução de BC" deverá observar o seguinte:

I - quando a norma concessiva estabelecer o percentual ou fração a que deve corresponder a base de cálculo reduzida, deverá ser aplicada a seguinte fórmula:

Percentual da Redução de BC = 1 - Percentual da Base de Cálculo Reduzida

II - quando a norma concessiva expressar a redução de base de cálculo por meio de correspondência a alíquota ou carga tributária reduzida, deverá ser aplicada a seguinte fórmula:

Percentual da Redução de BC = 1 - (Carga Tributária Reduzida ou Alíquota Reduzida / Alíquota)

§ 2º Aplica-se a fórmula prevista no inciso II do § 1º também nos casos em que a norma concessiva contiver apenas previsão de redução de alíquota, ou estabelecê-la em percentual inferior à prevista em Lei ou à alíquota interestadual de 12% (doze por cento).3º O campo "Valor do ICMS desonerado" deverá ser preenchido com o resultado da seguinte fórmula:

Valor do ICMS desonerado = Preço na Nota Fiscal * (1 - (Alíquota * (1 - Percentual de redução da BC))) / (1 - Alíquota) - Preço na Nota Fiscal

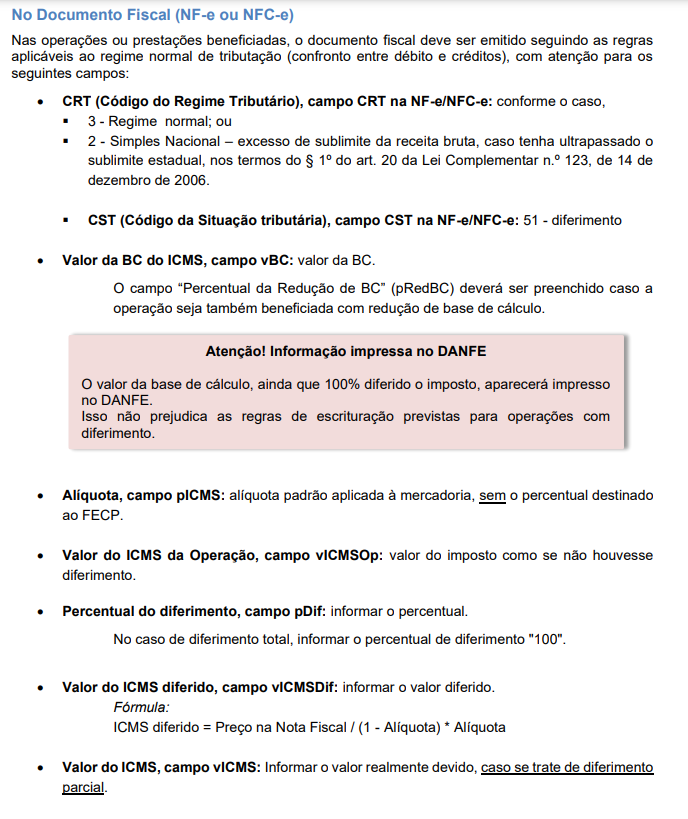

Art. 5º Na hipótese de operações com modalidades de desoneração classificadas como "Diferimento" no Manual de Benefícios, será utilizado o código 51, relativo ao Código de Situação Tributária - CST.

§ 1º Nos casos de diferimento total, o campo "Valor do ICMS diferido" deverá ser preenchido com o resultado da seguinte fórmula:

Valor do ICMS diferido = (Preço na Nota Fiscal / (1 - Alíquota)) * Alíquota

§ 2º Nos casos de diferimento parcial, para o preenchimento do campo "Valor do ICMS diferido" o resultado da fórmula referida no § 1º deverá ser multiplicado pelo percentual de diferimento aplicável.

Art. 6º Nos casos previstos nos artigos 3º, 4º e 5º, o campo "Código de Benefício Fiscal na UF" deverá ser preenchido com o código próprio da norma constante no Manual de Benefícios, de acordo com a lista estabelecida na tabela 5.2 "Tabela de Informações Adicionais da Apuração - Valores Declaratórios" referida no "Manual de Orientação do Leiaute da Escrituração Fiscal Digital - EFD ICMS IPI", publicado no Portal Nacional do Sistema Público de Escrituração Digital (SPED).

(Art. 6º alterado pela Resolução SEFAZ nº 31/2019, vigente a partir de 16.05.2019)

[ redação(ões) anterior(es) e/ou original ]

Art. 7º Fica dispensada a obrigação do preenchimento de informações relativas à desoneração do ICMS quando decorrente de hipóteses:

I - de "Não Incidência":

a) não previstas no Manual de Benefícios;

b) previstas nos incisos XXV e XXVI do art. 40 da Lei nº 2.657, de 26 de dezembro de 1996;

II - classificadas como "Suspensão" no Manual de Benefícios.

Art. 8º Fica vedada a utilização dos códigos 00 e 10 relativos ao Grupo de Tributação do ICMS em qualquer hipótese de operação/prestação com ocorrência de desoneração do imposto.

Art. 9º O estabelecimento que promover operação com benefício fiscal cuja fruição esteja condicionada ao abatimento do valor do ICMS desonerado observará o disposto no Ajuste Sinief 10, de 28 de setembro de 2012, sem prejuízo do que estabelece o art. 3º.

Art. 10. A escrituração das operações/prestações de que trata este Anexo deve respeitar as regras da Escrituração Fiscal Digital estabelecidas no item 9 da Tabela "Normas Relativas à EFD" de que trata o art. 11, do Anexo VII, da Parte II desta Resolução."

(Art. 10 alterado pela Resolução SEFAZ nº 31/2019 , vigente a partir de 16.05.2019)

[ redação(ões) anterior(es) e/ou original ]

Art. 2º Fica incluída a alínea "u" no inciso II do Parágrafo Único do art. 1º da Resolução SEFAZ nº 720/2014, com a seguinte redação:

"Art. 1º (...)

Parágrafo único -(...)(...)

II - (...)

(...)

u) Anexo XVIII: Dos Procedimentos Especiais Aplicáveis à desoneração do ICMS em documentos fiscais eletrônicos e na EFD ICMS-IPI." (NR)

Art. 3º Esta Resolução entrará em vigor no dia 1º de julho de 2019.

(Art. 3º alterado pela Resolução SEFAZ nº 31/2019 , vigente a partir de 16.05.2019)

[ redação(ões) anterior(es) e/ou original ]

A Resolução SEFAZ 13/2019 estabelece os procedimentos que deverão ser aplicados à Desoneração do ICMS, e a fórmula que deverá ser aplicada, para identificar o valor do ICMS Desonerado, nas operações com Isenção ou Não Incidência, redução de Base de Cálculo ou Redução de Alíquota e para o Diferimento.

Quanto ao preço da nota fiscal, é importante salientar que o ICMS é um tributo calculado "por dentro" e sempre irá compor o valor da mercadoria. O diferimento é um benefício fiscal, na qual o contribuinte tem a possibilidade de postergar o pagamento do imposto totalmente ou de uma parte, não modificando a base de cálculo do ICMS.

3.2 Resolução SEFAZ 987/2016

RESOLUÇÃO SEFAZ N.º 987 DE 15 DE MARÇO DE 2016

(Atenção: esta Resolução entrou em vigor na data da sua publicação, com efeitos a partir de 28 de março de 2016)

Dispõe sobre o pagamento da parcela do adicional, relativo ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP), e dá outras providências.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições constitucionais e legais, tendo em vista a edição da Lei Complementar n.º 167, de 28 de dezembro de 2015, a qual alterou a Lei n.º 4.056/2002, de 30 de dezembro de 2002,

R E S O L V E:

Art. 1.º O pagamento do adicional relativo ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP) será efetuado nos prazos previstos na legislação para pagamento do imposto relativo às operações e prestações que lhe deram causa.

§ 1.º O pagamento a que se refere o caput deste artigo deverá ser efetuado em DARJ em que será informado, separadamente, o valor destinado ao FECP.

§ 2.º A Superintendência Estadual de Arrecadação (SEAR) baixará os atos de detalhamento do disposto nesta resolução.

Art. 2.º Para a obtenção da parcela do adicional relativo ao FECP, nas operações internas, o contribuinte que apurou saldo devedor do imposto no período, deve:

I - calcular 2% (dois por cento) do valor consignado no campo base de cálculo do ICMS das NF-e relativas às entradas internas, incluídas as importações, em que houve o destaque do imposto lançadas na EFD-ICMS/IPI com direito a crédito;

II - calcular 2% (dois por cento) do valor consignado no campo base de cálculo do ICMS das NF-e relativas às saídas internas em que houve incidência do FECP do valor consignado no campo base de cálculo do ICMS na EFD-ICMS/IPI;III - subtrair o valor encontrado no inciso I, do encontrado no inciso II e, caso o resultado obtido seja positivo, lançá-lo no registro E111 da EFD-ICMS/IPI utilizando os códigos RJ040010 e RJ050008.

§ 1.º Na hipótese de haver operações e prestações previstas na alínea "b", do inciso VI e no inciso VIII, ambos do artigo 14 da Lei n.º 2.657/96, devem ser calculados mais dois pontos percentuais sobre as bases de cálculo correspondentes a essas operações e prestações.

§ 2.º O resultado obtido em conformidade com as disposições do § 1.º deste artigo deve ser adicionado ao valor apurado no inciso II do caput deste artigo.

Art. 3.º O valor da parcela do adicional relativo ao FECP em razão da substituição tributária será obtido:

I - em operações internas, aplicando-se o percentual de 2% (dois por cento) sobre a diferença entre o valor da base de cálculo de retenção do imposto e o valor da base de cálculo da operação própria;

II - em operações interestaduais que destinem mercadorias ao Estado do Rio de Janeiro, aplicando-se o percentual de 2% (dois por cento) sobre o valor da base de cálculo de retenção do imposto.

Art. 4.º A parcela do adicional correspondente ao FECP também será paga na operação ou prestação de importação, no cálculo do diferencial de alíquotas e no repasse do imposto relativo a combustíveis derivados de petróleo provenientes de outras unidades federadas.

§ 1.º A parcela do adicional correspondente ao FECP, nas hipóteses previstas neste artigo será calculada aplicando-se o percentual de 2% (dois por cento) sobre o valor que serviu de base de cálculo do ICMS e, no caso do repasse, a base de cálculo da retenção, sendo paga no código de receita específico do FECP, que deverá ser lançado no registro C197 da EFD-ICMS/IPI utilizando os códigos RJ70000005 ou RJ70000006, conforme a hipótese.

§ 2.º Relativamente à parcela do adicional correspondente ao FECP incidente sobre operações interestaduais destinadas a não contribuinte do ICMS, devem ser observadas as disposições do Convênio ICMS 93/15.

Art. 5.º Não será devida a parcela do adicional correspondente ao FECP sobre:

I - operações de circulação de mercadorias que integrem a cesta básica do Estado do Rio de Janeiro;

II - atividades previstas no Livro V, do Regulamento do ICMS, aprovado pelo Decreto n.º 27.427/2000, de 17 de novembro de 2000;

III - o ICMS devido pelas microempresas e empresas de pequeno porte relativas ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar n.º 123, de 14 de dezembro de 2006;

IV - dos Medicamentos Excepcionais previstos na Portaria n.º 1.318, de 23/07/2002, do Ministério da Saúde, e suas atualizações e em Lei estadual específica;

V - operações com material escolar definido no Anexo do Decreto n.º 36.376/2004;

VI - operações com gás liquefeito de petróleo (gás de cozinha);

VII - o fornecimento de energia elétrica residencial até 300 quilowatts/horas mensais;

VIII - o consumo residencial de telefonia fixa até o valor de uma vez e meia a tarifa básica.§ 1.º O disposto no inciso II, não dispensa o contribuinte de recolher a parcela do adicional relativo ao FECP a que se acha obrigado em virtude:

I - de substituição tributária;

II - da existência de mercadorias em estoque por ocasião do pedido de baixa de inscrição ou declaração de falência e suas consequentes vendas, alienações ou liquidações;

III - da diferença de alíquota, na entrada de mercadoria proveniente de outra unidade da Federação, destinada a consumo ou ativo fixo;

IV - de importação.

§ 2.º O disposto no inciso III não dispensa o contribuinte de recolher a parcela do adicional relativo ao FECP a que se acha obrigado em virtude da incidência do ICMS prevista no inciso XIII do § 1.º do art. 13 da Lei Complementar n.º 123/2006.

Art. 6.º A Resolução SEF n.º 6.556, de 14 de janeiro de 2003, fica revogada a partir de 28 de março de 2016.

Art. 7.º Esta Resolução entrará em vigor na data da sua publicação, produzindo efeitos a partir de 28 de março de 2016.

A Resolução SEFAZ 987/2016 estabelece as diretrizes para o pagamento do FECP (Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais), em relação ao percentual a ser recolhido e como deverá ser pago.

3.3 Nota Técnica 2013.005

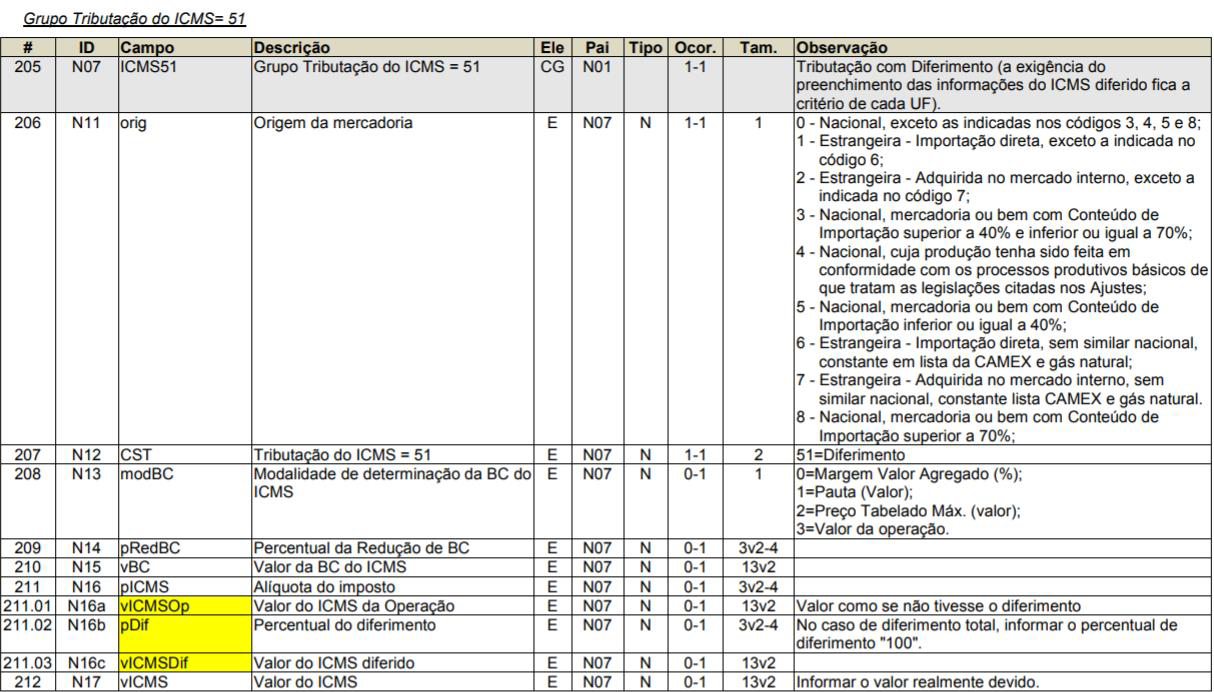

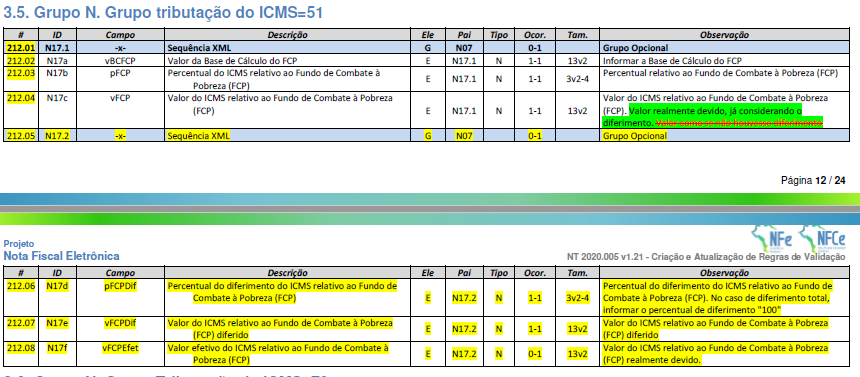

A partir da Nota Técnica 2013.005 para o Grupo ICMS51 - Diferimento Nota Fiscal Eletrônica, foram incluídos novos campos opcionais para o controle e a orientação no cálculo do valor do ICMS, considerando o valor do ICMS da operação, o valor diferido e o valor do ICMS devido. Note que na Nota Técnica da NF-e não possui TAG específica para desoneração ou diferimento do FECP.

3.4 Nota Técnica 2020.005

A partir da Nota Técnica 2020.005 versão 1.10 foram alterados os leiautes dos campos para ICMS Diferido em operações com FCP para o Grupo ICMS51 - Diferimento Nota Fiscal Eletrônica, foram incluídos novos campos opcionais para o controle e a orientação no cálculo do valor do ICMS e do FCP, considerando o valor do ICMS da operação, o valor diferido e o valor do ICMS devido. Na Nota Técnica da NF-e foram incluídas TAG específica para diferimento do FECP, e com alguns ajustes de validações, nas versões 1.20 e 1.20 da Nota Técnica 2020.005.

3.5 Emissão das notas fiscais com Diferimento Parcial

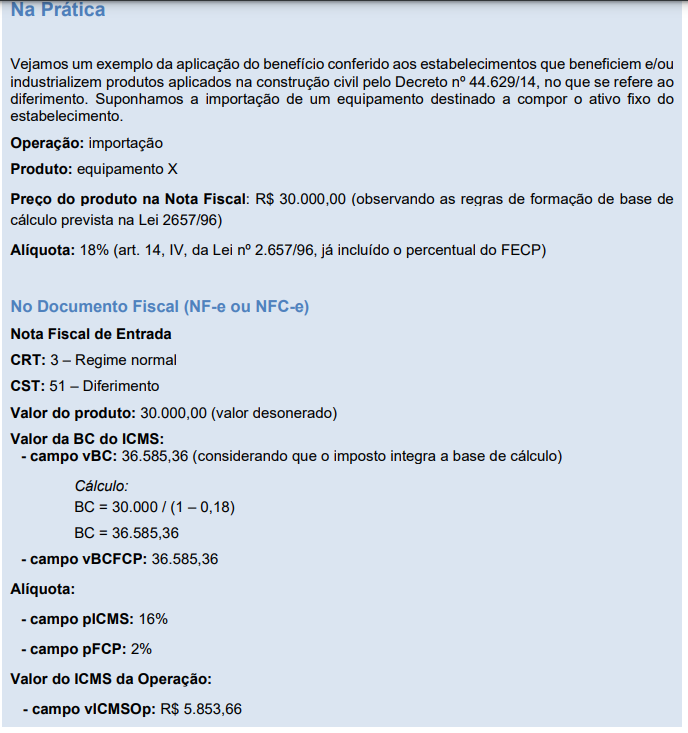

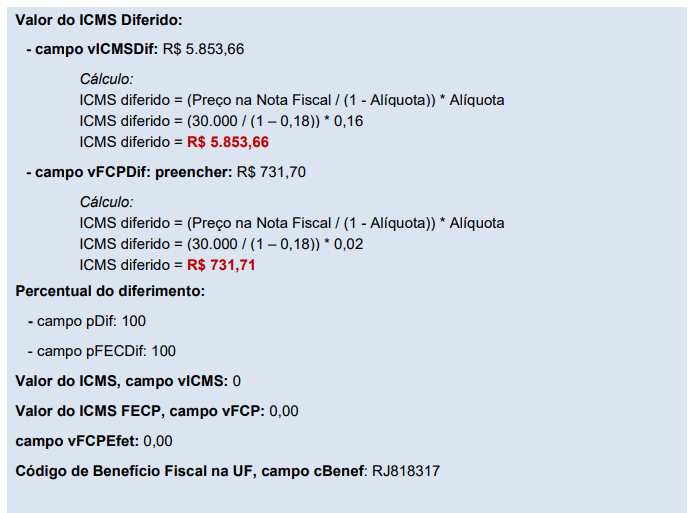

A partir das disposições da Resolução 13/2019, publicada pelo Estado do RJ, no campo que representa a base de cálculo do ICMS, deverá ser considerado o valor composto do imposto, conforme formula apresentada no artigo 5º da referida norma. O valor total do documento fiscal deverá permanecer com o valor total dos produtos (já com o valor do ICMS calculado por dentro).

Entendemos ainda que na apuração de ICMS, o valor a ser considerado é o efetivamente debitado na operação, ou seja, aquele que estiver destacado em campo próprio do documento, o que determina também o valor do crédito a ser demonstrado na mesma apuração.

No quadro Dados Adicionais, campo Informações Complementares, deverá ser levada a mensagem informando que o valor da base de cálculo está de acordo com o artigo 5º da Resolução 13/2019. O valor do imposto a creditar será o mesmo que foi destacado em campo próprio do documento fiscal.

Exemplo:

Grupo de tributação: 51

- No campo “base de cálculo do ICMS” deverá constar o valor da base integral, sem redução;

- No campo “valor do ICMS” deverá constar o ICMS devido após o diferimento (100 - 33,33%), se for este tipo de diferimento;

- Na linha do item, no campo de alíquota do ICMS preencher com a alíquota interna do ICMS para o produto;

- Em dados adicionais, informações complementares, fazer constar a seguinte mensagem:

"ICMS COM DIFERIMENTO PARCIAL EM 33,33% CONFORME RICMS XXXXX"

Cálculo:

a) Valor da Mercadoria R$ 1000,00

b) Alíquota do ICMS 18% (Sem o Percentual do FECP)

c) Valor do ICMS da operação (18% de R$ 1.000,00) R$ 180,00

d) Percentual do ICMS diferido 33,33% (Previsto na legislação do Estado ou no Regime Especial concedido)

e) Valor do ICMS diferido (33,33% de R$ 180,00) R$ 59,94 (e) = (c) x (d)

f) Valor do ICMS devido (R$ 180,00 – R$ 59,94) R$ 133,34 (f) = (c) – (d)

O valor do ICMS com a parcela do FCP da operação é R$ 200,00, mas a legislação permite o diferimento parcial de 33,33% deste valor, sendo devido o ICMS no valor de R$ 133,34, que corresponde à diferença do ICMS da operação (R$ 200,00) e a parcela do ICMS diferido (R$ 66,66), já considerando a parcela referente ao FECP, que deverão ser demonstrados nas tags próprias a parcela do ICMS e do FECP devido.

Apresentação dos valores na NF-e:

<ICMS>

<ICMS51>

<orig>0</orig>

<CST>51</CST>

<modBC>3</modBC>

<vBC>1000.00</vBC>

<pICMS>18.00</pICMS>

<vICMSOp>180.00</vICMSOp> Valor do ICMS da Operação sem o FECP ( Valor como se não tivesse o diferimento)

<pDif>33.33</pDif > Percentual de diferimento

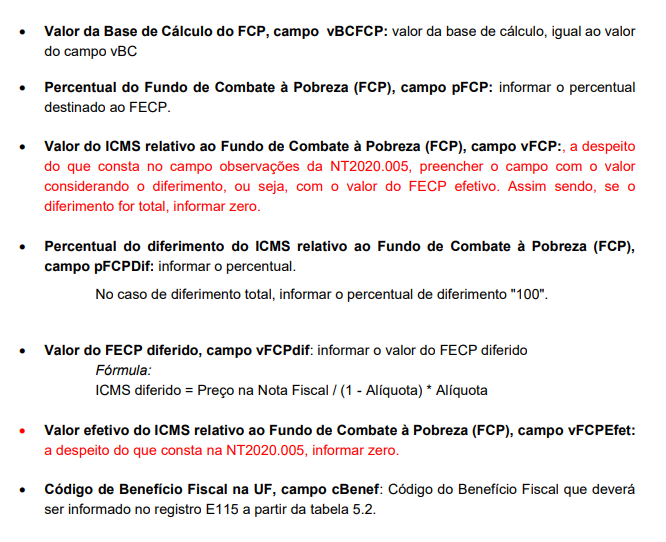

<vICMSDif>59.99</vICMSDif> Valor do ICMS diferido (ICMS+FECP)

<vICMS>120.01</vICMS> Valor do ICMS realmente devido

<vBCFCP>666.70</vBCFCP>

<pFCPDif>33.33</pFCP> Percentual do FECP Diferido

<vFCPDif>6.66</vFCP> Valor do FECP diferido

<vFCPEfet>13.34</vFCPEfet> Valor do FECP realmente devido

<ICMS51>

<ICMS>

É preciso salientar que, tanto no diferimento Parcial quanto no Total o fisco carioca estabelece fórmulas específicas para o cálculo do valor do diferimento, no Manual, conforme demonstramos abaixo:

3.6 Emissão das notas fiscais com Diferimento Total

O Estado do Rio de Janeiro, através do Manual de Preenchimento de documentos fiscais e escrituração - Benefícios Fiscais, orienta que deve ser utilizado a forma completa descrita acima na 1ª forma, nas situações de diferimento total (100%).

Na operação sem incidência do FECP por diferimento total, deverá constar esta informação em " Informações Adicionais de Interesse do Fisco" (campo “infAdFisco"), para embasar a não incidência.

A Resolução

No Manual temos a informação que com a criação dos novos campos para informar o valor relativo ao adicional do FECP diferido, o contribuinte deverá informar a alíquota de ICMS, sem o acréscimo do percentual destinado ao FECP e os campos referente ao FECP deverão ser preenchidos, conforme demostrado a seguir, em uma operação com alíquota de ICMS de 18% e adicional de 2% referente ao FECP:

<ICMS>

<ICMS51>

<orig>0</orig>

<CST>51</CST>

<modBC>3</modBC>

<vBC>1000.00</vBC>

<pICMS>18.00</pICMS>

<vICMSOp>180.00</vICMSOp> Valor do ICMS da Operação sem FECP( Valor como se não tivesse o diferimento)

<pDif>100.00</pDif > Percentual de diferimento

<vICMSDif>180.00</vICMSDif> Valor do ICMS diferido

<vICMS>0.00</vICMS> Valor do ICMS realmente devido

<vBCFCP>1000.00</vBCFCP>

<pFCP>2.00</pFCP>

<vFCP>0.00</vFCP>

<pFCPDif>100,00</pFCP> Percentual do FECP Diferido

<vFCPDif>20.00</vFCP> Valor do FECP diferido

<vFCPEfet>0.00</vFCPEfet> Valor do FECP realmente devido

<ICMS51>

<ICMS>

A Resolução 253/21 determina que deverá ser consignado no documento fiscal as bases de cálculo, alíquotas e valores de ICMS, ICMS ST, DIFAL e os respectivos benefícios fiscais em campos próprios, caso estes tenham previsão em seu layout.

Art. 2º O percentual do adicional de ICMS destinado ao FECP deve ser acrescido à alíquota incidente do imposto na operação ou prestação respectiva.

§ 1º As informações e valores relativas ao adicional do FECP devem constar nos documentos fiscais:

I - de forma individualizada, caso o documento fiscal possua campos específicos, inclusive na hipótese de substituição tributária;

II - somadas à alíquota incidente do imposto, caso o documento fiscal não possua campos específicos, inclusive na hipótese de substituição tributária.

É preciso salientar também que, tanto no diferimento Parcial quanto no Total o fisco carioca estabelece fórmulas específicas para o cálculo do valor do diferimento, no Manual, conforme demonstramos abaixo:

Assim, no exemplo demonstrado no Manual (pag. 30/31) atualizado em 11/11/22, o cálculo do Diferimento Total de uma operação interna, com base na fórmula mencionada, teríamos:

No exemplo demonstrado no Manual, a alíquota de 18% foi composta com o percentual de 2% relacionado ao Fundo de Combate a Pobreza (art. 14 da lei 2657/96). O contribuinte deve identificar qual a alíquota aplicável na operação que está praticando e aplicar os percentuais corretos, conforme legislação.

A base de cálculo da demonstração, também parte do preço da nota sem o valor do ICMS embutido no valor da operação. É possível que este trecho da fórmula não seja utilizado, já que alguns sistemas incluem automaticamente o valor do ICMS no montante do valor da operação.

3.7 Escrituração EFD ICMS IPI

O documento de saída deverá ser escriturado conforme emissão no Registro C100 da EFD ICMS IPI.

Diferimento Total: deverá informar sem o ICMS

Diferimento Parcial: informar a parcela do ICMS que não foi diferido na operação.

No Registro C197, deverá constar as seguintes informações:

CAMPO 02 (COD_AJ) - Informar o código informativo RJ90980001

CAMPO 03 (DESCR_COMPL_AJ) - indicar neste campo o código da tabela 5.2 de acordo com o benefício da operação.

CAMPO 04 (COD_ITEM) - Informar o código de ITEM, conforme campo 02 do Registro 0200

CAMPO 05 (VL_BC_ICMS) – preencher de acordo com o tipo de diferimento

CAMPO 06 (ALIQ_ICMS) – preencher de acordo com o tipo de diferimento

CAMPO 07 (VL_ICMS) – preencher de acordo com o tipo de diferimento

CAMPO 08 (VL_OUTROS) - Informar o valor do ICMS diferido que consta no campo ‘vICMSDif’ do documento fiscal.

Os campos 05 a 07 do registro C197, somente serão preenchidos quando o Diferimento for parcial, no caso de Diferimento Total não deverão ser preenchidos.

No Registro E115, deverá ser identificado o benefício utilizado:

Campo 02: preencher com o código da Tabela 5.2, correspondente ao benefício

Campo 03: preencher com o valor 0

Campo 04: não preencher

3.8 Incentivos e Benefícios Fiscais – Regras de Preenchimento de Documento Fiscal e de Escrituração

Foi publicado pela SEFAZ do Rio de Janeiro, o Manual de preenchimento de documentos fiscais e escrituração, que detalha os procedimentos que devem ser adotados pelo contribuinte.

4. Conclusão

Em relação ao Diferimento, ocorre quando se transfere a responsabilidade tributária para um contribuinte que participe de uma das etapas subsequentes de circulação da mercadoria. O grupo de tributação para o diferimento do ICMS é o CST 51, onde foram criados campos específicos de validação para facilitar o entendimento ao fisco e ao contribuinte do valor aplicado no diferimento do imposto.

- Valor do ICMS da Operação: apresenta no XML o valor do Imposto ICMS como se ele não tivesse sido diferido para demonstrativo.

- O preço da nota fiscal, na tanto no diferimento total quanto no parcial, é composto por aquele que é praticado pelo contribuinte na operação/prestação, incluídas todas as parcelas que integram a base de cálculo do ICMS, inclusive o IPI, quando cabível.

- Percentual do Diferimento: apresenta no XML o percentual do ICMS a ser diferido. Se o imposto for totalmente diferido, será considerado percentual de 100%.

- ICMS diferido: apresenta no XML o imposto diferido não considerando a parcela referente ao FECP.

- ICMS devido: apresenta no XML o valor do ICMS devido, que é a diferença do valor da operação própria do ICMS, (aquela que seria devida no caso de não haver diferimento) e o valor do

- ICMS diferido, não incluso a parcela do FECP.

- FECP devido: apresenta no XML a parcela referente ao FECP realmente devido.

Conforme documentado a emissão do documento fiscal com Diferimento, deverá seguir as orientações publicadas pela SEFAZ do Estado, onde deverá somar a adicional referente ao FECP na alíquota de ICMS para o correto tratamento da operação.

De acordo com toda a análise os campos de ICMS devem ser informados sem o FECP, de forma individualizada e nos campos do FECP devem ser colocados os dados relacionados ao ICMS direcionado ao Fundo de Combate à Pobreza. O FECP é um fundo constitucional que é somado a alíquota do ICMS, o valor referente a base de cálculo do ICMS e do ICMS relativo ao FECP sempre deverão ser iguais. A demonstração dos resultado dos valores de ICMS e FECP, e neste caso do benefício de Diferimento Parcial ou Total, em seus respectivos campos, devem corresponder a aplicação das alíquotas às bases de cálculo.

As alíquotas de ICMS e FECP deverão ser aplicadas de acordo com a legislação da operação praticada pelo contribuinte.

No DANFE não possui campo específico para informar o valor do FCP, mas haverá validação do preenchimento dos campos para compor o total da nota. Sendo assim, o valor corresponde ao FCP, não será somado ao ICMS ST, por possuir campo específico no XML para compor corretamente o total da nota fiscal.

No Manual da EFD ICMS/IPI do RJ, reforça que não houve alteração em relação a escrituração do FECP, que deverá ser informado juntamente com o ICMS nos registros do Bloco C.

"O conteúdo deste documento não acarreta a assunção de nenhuma obrigação da Totvs perante o Cliente solicitante e/ou terceiros que porventura tiverem acesso ao material, tampouco representa a interpretação ou recomendação da TOTVS sobre qualquer lei ou norma. O intuito da Totvs é auxiliar o cliente na correta utilização do software no que diz respeito à aderência à legislação objeto da análise. Assim sendo, é de TOTAL RESPONSABILIDADE do Cliente solicitante, a correta interpretação e aplicação da legislação em vigor para a utilização do software contratado, incluindo, mas não se limitando a todas as obrigações tributárias principais e acessórias".

5. Informações Complementares

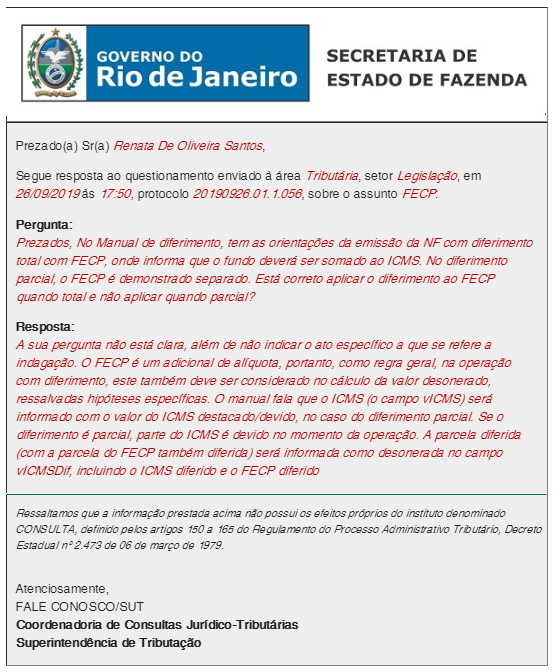

Para maiores esclarecimentos, questionamos através do Fale Conosco, sobre o Diferimento para o percentual do FECP, e como resposta temos que o FECP Diferido deverá ser incluído ao ICMS Diferido, devido não possuir campo específico para informar o FECP Diferido/Desonerado.

6. Referências

- http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/uuid/dDocName%3aWCC35713833000

- http://www.fazenda.rj.gov.br/sefaz/faces/oracle/webcenter/portalapp/pages/navigation-renderer.jspx?datasource=UCMServer%23dDocName%3AWCC281238&_adf.ctrl-state=yzljgyhsm_159&_afrLoop=1442684850791850&_afrWindowMode=0&_afrWindowId=12ijnwynt6

- http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/path/Contribution%20Folders/site_fazenda/informacao/complementares/consultatributaria/Pareceres%20de%20Consulta/2015%20a%202016/arquivos%20doc/c074-20-SEI-040079-001802-20.pdf?lve

- http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/path/Contribution%20Folders/site_fazenda/informacao/sistemaseletronicos/dfe/manuais/Manual%20de%20emiss%c3%a3o%20e%20escritura%c3%a7%c3%a3o%20de%20documentos%20fiscais%20para%20controle%20de%20benef%c3%adcios%20fiscais.pdf?lve

7. Histórico de alterações

ID | Data | Versão | Descrição | Chamado/ Ticket |

RS | 27/09/2019 | 1.00 | Diferimento com FECP para RJ | 6958972 |

RS | 14/11/2019 | 2.00 | Diferimento com FECP para RJ | 7473183 |

| RS | 24/06/2022 | 3.00 | Diferimento com FECP para RJ | PSCONSEG-6450 |

| LFA | 05/04/2023 | 4.00 | Diferimento com FECP para RJ | PSCONSEG-9713 |

| LFA | 08/04/2023 | 5.00 | Diferimento com FECP para RJ | PSCONSEG-9908 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas