DRCST - SC

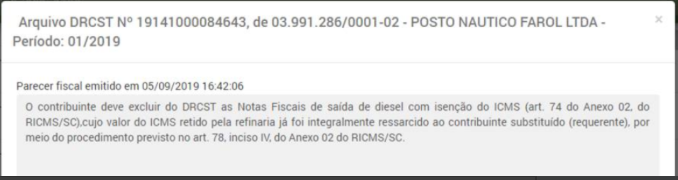

Questão: | Contribuinte estabelecido no Estado de Santa Catarina, do segmento de Comércio de Combustíveis, informa que na obrigatoriedade de entregar e validar o DRCST - Demonstrativo para Apuração Mensal do Ressarcimento da Restituição e Complementação do ICMS Substituição Tributária, foi apresentado uma notificação da Sefaz/SC, que o mesmo deve excluir do (DRCST), notas fiscais de saída de diesel com isenção do ICMS, cujo valor do ICMS Retido pela refinaria já foi integralmente ressarcido ao contribuinte substituído (Requerente), por meio do procedimento previsto no Art. 78, Inciso IV, do Anexo 02 do RICMS/SC. O Cliente solicita que diante do cenário evidenciado, as notas fiscais de saída de diesel, destinadas ao consumo de embarcações pesqueiras, não devem ser escrituradas no arquivo do DRCST. |

Resposta: | Com base na legislação que a (Sefaz/SC), evidencia em seu parecer fiscal, orientamos que os documentos fiscais de saída interna de óleo diesel destinado ao consumo de embarcações pesqueiras nacionais, por serem isentas não devem compor o arquivo da DRCST. REGISTRO 2113: DOCUMENTOS FISCAIS DE VENDAS (MODELO 55) DA MERCADORIA IDENTIFICADA NO REGISTRO 2110, E DOCUMENTO FISCAL LANÇADO NA ENTRADA PELA DEVOLUÇÃO DA MESMA MERCADORIA Este registro deve ser apresentado para relacionar os documentos fiscais de saída relativa à venda destinada a consumidor final, para outro estado ou a optante pelo Simples Nacional, da mercadoria identificada no Registro 2110 no período indicado no Registro 0000. REGISTRO 2110: DEMONSTRATIVO DA APURAÇÃO DE ICMS A RECUPERAR OU COMPLEMENTAR DOS ITENS DE MERCADORIAS SUJEITAS A SUBSTITUIÇÃO TRIBUTÁRIA Para cada item de mercadoria sujeita à substituição tributária e de acordo com o código que indica o tipo de operação de saída (IND_S) informado no Registro 2113, o contribuinte deverá apresentar este registro para efetuar o confronto entre o valor efetivamente praticado e aquele que serviu de base de cálculo para a cobrança do ICMS-ST nas vendas à consumidor final e para apurar o valor do ICMS retido a ressarcir nas vendas interestaduais e nas saídas destinadas à optante pelo Simples Nacional. Só deve ser informado um único Registro 2110 para o mesmo item de mercadoria. Nas vendas à consumidor final deve ser informado um Registro 2110 para cada item de mercadoria com substituição tributária, tanto aquele em que o preço efetivamente praticado foi menor que o preço estimado e que serviu de base de cálculo do ICMS-ST, como também, aquele em que o preço efetivo cobrado do consumidor for maior.

Seção XII Das Operações com Óleo Diesel para Embarcações Pesqueiras Nacionais

Art. 74. Fica isenta a saída interna de óleo diesel destinado ao consumo de embarcações pesqueiras nacionais registradas neste Estado junto à Capitania dos Portos e ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA), atendido o disposto nesta Seção, e: I - limitada à quantidade de consumo prevista para cada embarcação, em cada exercício; II - condicionada a que o governo federal conceda subvenção ao óleo diesel destinado ao consumo de embarcações pesqueiras nacionais; III - cada proprietário, arrendador ou armador deverá manter a disposição do fisco, em relação a cada embarcação pesqueira que faça jus ao benefício previsto no “caput”: Art. 78. O fornecedor do óleo diesel deverá: IV - emitir Nota Fiscal, para fins de ressarcimento junto a refinaria ou suas bases estabelecidas neste Estado. § 1° Poderão ser credenciados como fornecedores de óleo diesel destinado às embarcações pesqueiras nacionais: I - a distribuidora de combustível, como tal definida e autorizada por órgão federal competente, desde que tenha acesso direto ao suprimento efetuado pela refinaria; |

Chamado/Ticket: | 7538503 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas