ICMS ANTECIPADO

Questão: | A empresa adquirente de mercadoria para posterior revenda deve emitir nota fiscal de Antecipação de ICMS destacando na nota fiscal e no livro fiscal somente o valor do ICMS e destacar na observação do Livro fiscal o Artigo a que refere-se o processo? Com as alterações do Decreto 56.706/2022 e a IN RE 96/2022 qual o procedimento correto para o recolhimento da diferença de ICMS quando a compra tiver alíquota interestadual de 4%? |

Resposta: | Recebimento de mercadorias de outra UF, sujeitas a antecipação do ICMS

Para usufruir do crédito:

1.1 - Na hipótese de recebimento de outra unidade da Federação de mercadorias sujeitas à antecipação do recolhimento, nos termos do RICMS, Livro I, art. 46, § 4º, será observado o disposto neste Capítulo. (Redação dada pela IN 020/13, de 28/02/13. (DOE 04/03/13) - Efeitos a partir de 04/03/13.) *1.2 - Por ocasião da entrada das mercadorias no estabelecimento, deverá ser emitida NF com destaque do imposto, que poderá ser substituída por uma única NF a ser emitida ao final do período de apuração, desde que seja elaborada planilha contendo demonstrativo das aquisições realizadas no período (RICMS, Livro II, art. 28, I, "g", notas 01 e 02). (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) 1.2.1 - A NF será registrada no livro Registro de Saídas, conforme segue: (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) a) nas colunas sob o título "DOCUMENTO FISCAL": com os dados extraídos da NF; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) b) na coluna "VALOR CONTÁBIL: nada será preenchido; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) c) na coluna "CODIFICAÇÃO FISCAL": com a indicação do CFOP 5.949; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) d) na coluna sob o título "ICMS - VALORES FISCAIS": nada será preenchido; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) e) na coluna "OBSERVAÇÕES": a indicação "Livro II, art. 25, X", e o valor do débito fiscal destacado no documento. (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) *A IN RE 962022 trouxe modificações na obrigação de emissão da nota de débito nos casos de Antecipação de Imposto, Importação e mercadorias sujeitas a Substituição Tributária (ST) provenientes de outros estados. A nova regulamentação vedou a emissão da nota de débito nessas situações, desde 01/01/2023. *1.3 - Para adjudicação do crédito fiscal, no período de apuração seguinte ao do débito registrado na forma do item 1.2, deverá ser emitida NF com destaque do imposto a ser creditado (RICMS, Livro II, art. 26, II). (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) 1.3.1 - A NF será registrada no livro Registro de Entradas, conforme segue: (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) a) na coluna sob o título "DATA DE ENTRADA": a data de emissão da NF; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) b) nas colunas sob o título "DOCUMENTO FISCAL": com os dados extraídos da NF; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) c) nas colunas sob o título "PROCEDÊNCIA" e "VALOR CONTÁBIL": nada será preenchido; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) d) na coluna "CODIFICAÇÃO FISCAL": com a indicação do CFOP 2.949; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) e) na coluna sob o título "ICMS - VALORES FISCAIS": nada será preenchido; (Acrescentado pela IN 006/09, de 16/01/09. (DOE 20/01/09) - Efeitos a partir de 01/02/09.) f) na coluna "OBSERVAÇÕES": "Livro II, art. 26, II", e o valor do crédito fiscal destacado no documento. *Através da Instrução RE nº 41/2023, a altera a IN DRP nº 45/98, para dispensar, até 31.12.2023, a emissão de nota fiscal para apropriação de crédito fiscal relativo à antecipação do imposto, de que trata o artigo 46, § 4°, do Livro I do RICMS/RS, por contribuintes que utilizam a Escrituração Fiscal Digital (EFD ICMS/IPI). A partir de 01.01.2024, fica vedada a emissão da Nota Fiscal para este fim, devendo o valor do imposto ser lançado diretamente nos Registros E111 e E113 da EFD (mostraremos no item "Dispensa - NF-e para Apropriação de Crédito Fiscal Instrução RE nº 41/2023"). ICMS/RS - DECRETO N° 56.706/2022 e Resumo de Operações Interestaduais ‐ IN RE 096/2022 No caso específico de Antecipação de imposto para mercadorias destinadas à comercialização/industrialização sem ST no estado do Rio Grande do Sul, é necessário efetuar o recolhimento quando a diferença entre a alíquota interna e a alíquota interestadual for superior a 6%. Além disso, é preciso informar o registro C197 por item, utilizando os códigos de ajuste determinados no item 1.4.1 em diante abaixo, e conforme a inclusão de alguns itens relativos ao crédito, pela Instrução Normativa RE nº 41/2023: 1.3.2 - Na hipótese de contribuinte que utilize a EFD, a emissão da NF referida no "caput" do item 1.3 (conforme Instrução Normativa RE nº 41/2023): - Efeitos a partir de 05/06/2023*

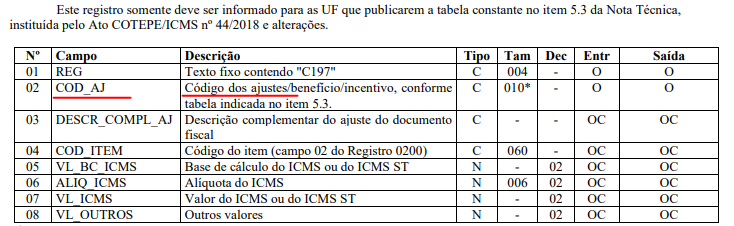

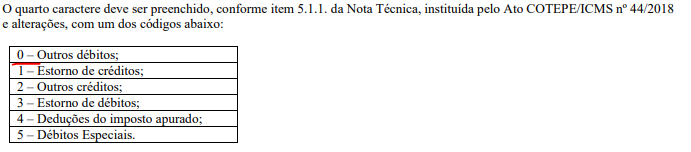

1.4 - Na hipótese de contribuinte que utilize a EFD, deverá ser observado o disposto neste item. Escrituração do Débito 1.4.1 - Deverá informar um registro C197, associado ao registro C100 de escrituração, para cada mercadoria, indicando no campo 02, COD_AJ:- Efeitos a partir de 01/01/2023*

1.4.2 - Para escrituração do débito, deverá informar um registro E111, indicando: Efeitos a partir de 01/01/2023*

Totalizar o valor do ICMS, se for o caso incluir o Ampara, no registro E111, código de ajuste RS001503. Havendo valor destinado ao Ampara:

Observação: O débito é devido na competência em que a mercadoria ENTRA NO ESTADO. Escrituração do Crédito - No mês seguinte a escrituração do débito 1.4.3 - Para adjudicação do crédito, deverá informar um registro E111, indicando:

1 - o código RS021401, para adjudicação do crédito no período de apuração seguinte ao do débito registrado na forma do subitem 1.4.2; ou 2 - o código RS021408, quando o crédito correspondente ao débito referido no subitem 1.4.2 não tenha sido registrado na forma do número 1, devendo indicar, no campo 03, DESCR_COMPL_AJ, do registro E111, o mês e o ano de origem do crédito (formato MMAAAA);

1.4.3.1 - Deverá informar um registro E113 para cada mercadoria que compõe o crédito, incluindo aqueles a serem escriturados em competência posterior, com o preenchimento dos campos obrigatórios previstos para o registro, e, também, do campo 08, COD_ITEM, e do campo 10, CHV_DOCe. Portanto, entendemos que o crédito fiscal depende do pagamento do imposto, declarado no mês da entrada da mercadoria no Estado (mercadorias destinadas para comercialização ou industrialização), ou seja, o crédito somente poderá ser apropriado no período de apuração seguinte do débito, através do lançamento na EFD ICMS/IPI indicado nos itens 1.4.3 e 1.4.3.1 da Instrução Normativa RE nº 41 DE 05/06/2023. |

Chamado/Ticket: | 8571175, PSCONSEG-7661, PSCONSEG-10684; PSCONSEG-10988. |

| Fonte: | Decreto Nº 56706 DE 31/10/2022. Instrução Normativa RE Nº 96 DE 03/11/2022 Instrução Normativa RE nº 41 DE 05/06/2023 Resumo de Operações Interestaduais ‐ IN RE 096/2022 - Válido a partir de 01/01/2023 - Disponível na SEFAZ-RS > Central de Conteúdo > ICMS |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas