Apuração Segregada

Questão: | É preciso informar o credito presumido e o estorno de crédito presumido no quadro 4 registro 25, linhas 060 e 065 DIME já que o contribuinte é obrigado a fazer uma apuração segregada na EFD-ICMS IPI, depois da publicação do Ato DIAT 36/2019? |

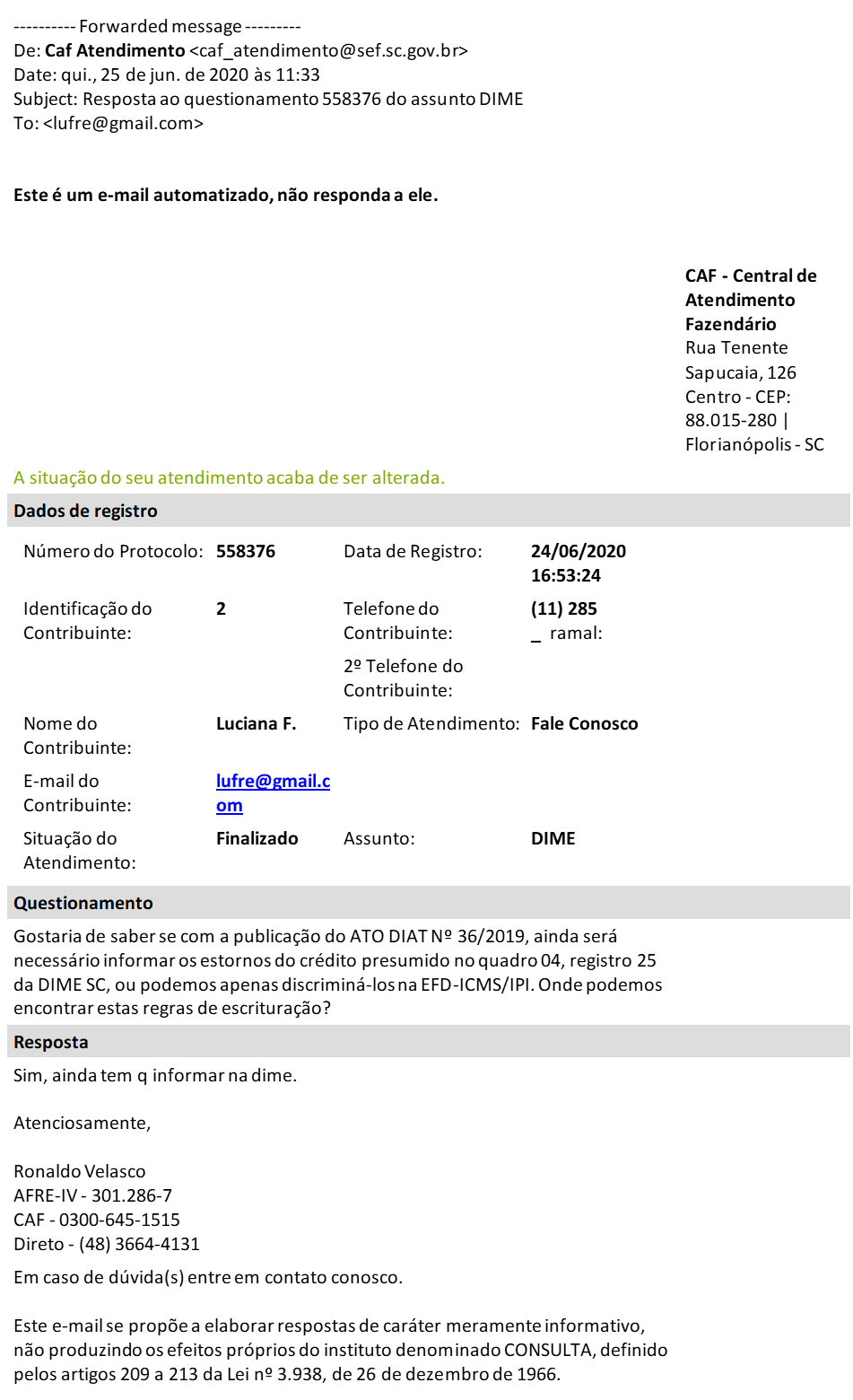

Resposta: | Um dos fundamentos do projeto SPED é que se tenha o compartilhamento de informações entre os fiscos dentro de uma única obrigação, diminuindo assim o ônus do contribuinte e simplificando o processo de gestão tributária administrado pelos entes tributantes. Essa é uma das premissas do projeto, estando especificadas dentro do próprio Sitio Sped. Porém, na prática, para que a simplificação tributária ocorra efetivamente, é preciso que as Unidades Federativas se pronunciem expressamente no que tange a desobrigar o contribuinte da apresentação de algumas informações dentro das obrigações acessórias, ou da própria obrigação acessória de competência estadual, quando este mesmo contribuinte já estiver obrigado à entrega de sua escrituração dentro do projeto SPED, em layout que substitui totalmente o arquivo estadual. Muitas das obrigações estaduais já estão contempladas nas obrigações do projeto SPED. Porém ainda restam obrigações que além de não terem sido descontinuadas, entram em conflito com a obrigação dentro do Projeto que a substituiria. Um exemplo disto é a EFD-ICMS/IPI, que visa substituir todas as obrigações acessórias que, na competência do Estado e da União, declaram e escrituram a informações do ICMS e do IPI. Ocorre que obrigações como a Gia SP, a Dime SC, a Dief ES, entre outras, não só não foram descontinuadas, como estão com seus layouts defasados. E a não ser que a Unidade Federativa se pronuncie descontinuando ou atualizando estas normas, o contribuinte deve declarar ambas e com a mesma informação. Especificamente neste caso mencionado na questão da DIME x EFD-ICMS/IPI, que trata sobre a declaração e escrituração de Outros Créditos e Crédito Presumido e Estorno de Crédito Presumido estão sendo apresentados na EFD-ICMS/IPI em uma apuração segregada, conforme entendimento do ATO DIAT Nº 36/2019, que publicou as tabelas de ajustes por apuração e por documento fiscal, além da tabele de índice de Participação de Municípios. Este ato normativo, apenas deu publicidade as tabelas de ajustes a serem utilizadas na escrituração da EFD-ICMS/IPI, não desobrigando o contribuinte de apresentar o arquivo da DIME ou de deixar de apresentar as informações relativas a Outros Créditos, Credito Presumido ou Estorno de Crédito Presumido. Assim, caso o contribuinte entenda que a informação na DIME não é mais necessária, porém não está normatizada, nossa sugestão é postular uma Consulta Formal no posto fiscal em que esteja vinculado para obter um posicionamento oficial do fisco para o seu negócio. Lembramos ainda, que obrigações acessórias com dados incompletos, omissos ou não informados são passíveis de autuação da empresa por parte do fisco. Segue abaixo consulta informal realizada na Sefaz Catarinense:

|

Chamado/Ticket: | 9156602 |

| Fonte: | http://legislacao.sef.sc.gov.br/legtrib_internet/html/portarias/2012/port_12_153.htm http://legislacao.sef.sc.gov.br/legtrib_internet/html/portarias/2012/port_12_153.htm#anexo_II http://legislacao.sef.sc.gov.br/legtrib_internet/html/regulamentos/icms/ricms_01_05.htm http://legislacao.sef.sc.gov.br/legtrib_internet/html/portarias/2012/port_12_153.htm#anexo_I http://legislacao.sef.sc.gov.br/html/atos_diat/2019/atodiat_19_036.htm |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas