Questão: | Contribuinte ao realizar a entrega da GIA/SP, necessita entregar o Registro CR=31, referente as notas de exportação, porém o registro de exportação foi substituído pela Declaração Única de Exportação (DU-E) e conforme o manual da GIA/SP, deve ser gerado o CR=31, quando houver Registro de Exportação. Como deverá ser tratado a geração do CR=31 da GIA/SP, esse registro de fato precisa ser gerado ? |

Resposta: | Conforme disposto na Resposta Consulta de Nº 16.738/2017, esclarece que o sistema da GIA/SP ainda não foi adaptado para permitir o preenchimento do número da DU-e Declaração Única de Exportação em que o campo RE não comporta a indicação da DU-E e desta forma enquanto o sistema não for atualizado, o contribuinte deve enviar a GIA/SP com a aba do RE sem preenchimento (Em Branco).

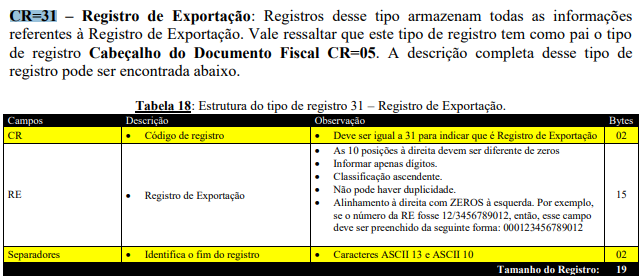

- Manual da GIA deverá ser gerado o CR31 quando houver Registro de Exportação:

- Resposta à Consulta Tributária nº 16.738, de 05 de Janeiro de 2018.

Ementa ICMS – Obrigações acessórias – GIA – Declaração Única de Exportação. - Enquanto o sistema da GIA não for atualizado para permitir o preenchimento do número da Declaração Única de Exportação (DU-E), o exportador deverá enviar a GIA com a aba do Registro de Exportação (RE) sem preenchimento, podendo escriturar no RUDFTO que a partir da data em questão passou a efetuar exportação com base na DU-E, nos termos da Instrução Normativa RFB nº 1702/2017.

Relato - A Consulente, que exerce a atividade principal de fabricação de artefatos de tapeçaria (CNAE 13.52-9/00), observa que no campo “Registro de Exportação” da GIA deve ser informado o número do Registro de Exportação (RE) e questiona como proceder caso essa exportação seja realizada por meio da Declaração Única de Exportação (DU-E).

Interpretação - Observamos, inicialmente, que nos termos dos artigos 1º e 110 da Instrução Normativa RFB nº 1702/2017, o despacho aduaneiro de exportação poderá ser processado com base em Declaração Única de Exportação (DU-E), que produzirá efeitos equivalentes aos do Registro de Exportação (RE). Nesse sentido, está correta a informação de que, ao realizar o procedimento de exportação por meio da DU-E, o contribuinte não precisará emitir o RE, e, consequentemente, o número do RE não poderá ser informado na GIA.

- Entretanto, esclarecemos que o sistema da GIA ainda não foi adaptado para permitir o preenchimento do número da DU-E, e o campo atual reservado ao RE não comporta a indicação da DU-E. Assim, enquanto o sistema não for atualizado, o exportador deve enviar a GIA com a aba do RE sem preenchimento (em branco), podendo escriturar no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) que a partir da data em questão passou a efetuar exportação com base na Declaração Única de Exportação (DU-E), nos termos da IN RFB nº 1702/17.

- Caso surjam problemas de cunho técnico-operacional relacionados à orientação em tela, a Consulente poderá encaminhar sua dúvida à Secretaria da Fazenda por meio do canal “Fale Conosco”, disponibilizado pela Secretaria da Fazenda no endereço eletrônico www.portal.fazenda.sp.gov.br através do caminho “Ajuda/Fale Conosco/E-mail”, ou ainda buscar orientação junto ao Posto Fiscal ao qual se vinculam suas atividades, uma vez que a Diretoria Executiva da Administração Tributária (DEAT) é o órgão competente para tratar de questões pertinentes ao desenvolvimento de sistemas, equipamentos ou procedimentos técnico-operacionais referentes ao cumprimento de obrigações tributárias, principal ou acessórias (artigo 33 e seguintes do Decreto nº 60.812/2014).

|