LOCAL DE ENTREGA

Questão: | Quando a entrega da mercadoria é realizada em endereço diverso daquele indicado no quadro Destinatário da NF-e, onde o remetente deverá informar este endereço? |

Resposta: | De acordo com o Art. 304-A e Art. 304-B, do RICMS de MG, a legislação permite que a entrega da mercadoria remetida a destinatário, não contribuinte do imposto, poderá ser entregue em lugar diverso do endereço do destinatário, sendo aplicável no que couber, nas remessas em operação interna, de mercadoria para estabelecimento de terceiro, por ordem do importador, transmitente, adquirente ou proprietário, conforme o caso.

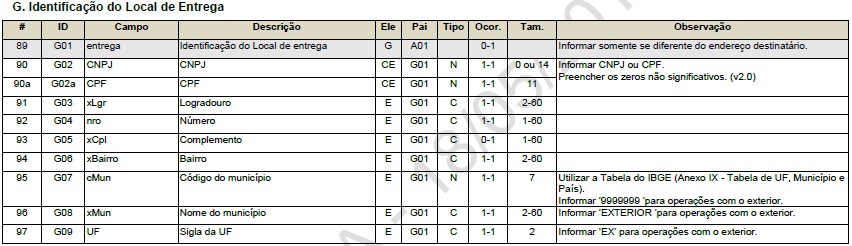

No Ajuste SINIEF 04/19, em seu INCISO X, temos a informação que nos casos em que o local de entrega ou retirada seja diverso do endereço do destinatário, devem ser preenchidas as informações no respectivo grupo específico na NF-e, devendo também constar no DANFE.”. A Nota Técnica 2018.005, trouxe campos específicos para informar o endereço de entrega. Desta forma, sempre que a entrega for realizada em endereço diverso do Destinatário, o remetente deverá informar todos os dados do endereço de entrega. 5.3 Informações do local de entrega:

Nas operações de saída de mercadoria para exportação amparadas pela não incidência, deverão ser preenchidos dois Grupos adicionais na nota fiscal, sendo eles o Grupo ZA e o Grupo G 01. No Grupo ZA, deverá constar informações de comércio exterior, referente ao local de embarque de exportação ou de transposição de fronteira, onde será processado o despacho de exportação.

No Grupo G01, deverá indicar o local de entrega, como o Recinto alfandegário, ou estabelecimento de Pré-embarque, conforme o caso, discriminado no Art. 242-J do RICMS/MG.

Desta forma, para que não haja rejeição na emissão do documento fiscal, quando o endereço de entrega é diferente do destinatário, deverá preencher corretamente os grupos correspondentes, de informações de Comércio Exterior e do Local de entrega. Escrituração No registro C100 o código do participante que deverá ser informado no campo 04, será do adquirente da mercadoria em caso de saída da mercadoria, ou seja, Nas operações de Exportação, em que o documento fiscal é emitido com os dados do destinatário no exterior, mas a mercadoria entregue em Recinto Alfandegado, no campo '04' do Registro C100 deverá conter informação do importador. Os dados do Recinto Alfandegado, deverão ser informados no Registro C115, referente ao endereço de entrega. |

Chamado/Ticket: | PSCONSEG-791, PSCONSEG-3355 |

| Fonte: | http://www.fazenda.mg.gov.br/empresas/legislacao_tributaria/ricms/anexoix2002.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas