TAGS DO DIFAL NA NFE

Questão: | Na aquisição de bem ativo imobilizado usado por contribuinte estabelecido em SP, deverá ser calculado e recolhido o Diferencial de Alíquotas? Como deverão ser preenchidos os campos da NF-e, relacionados ao DIFAL? |

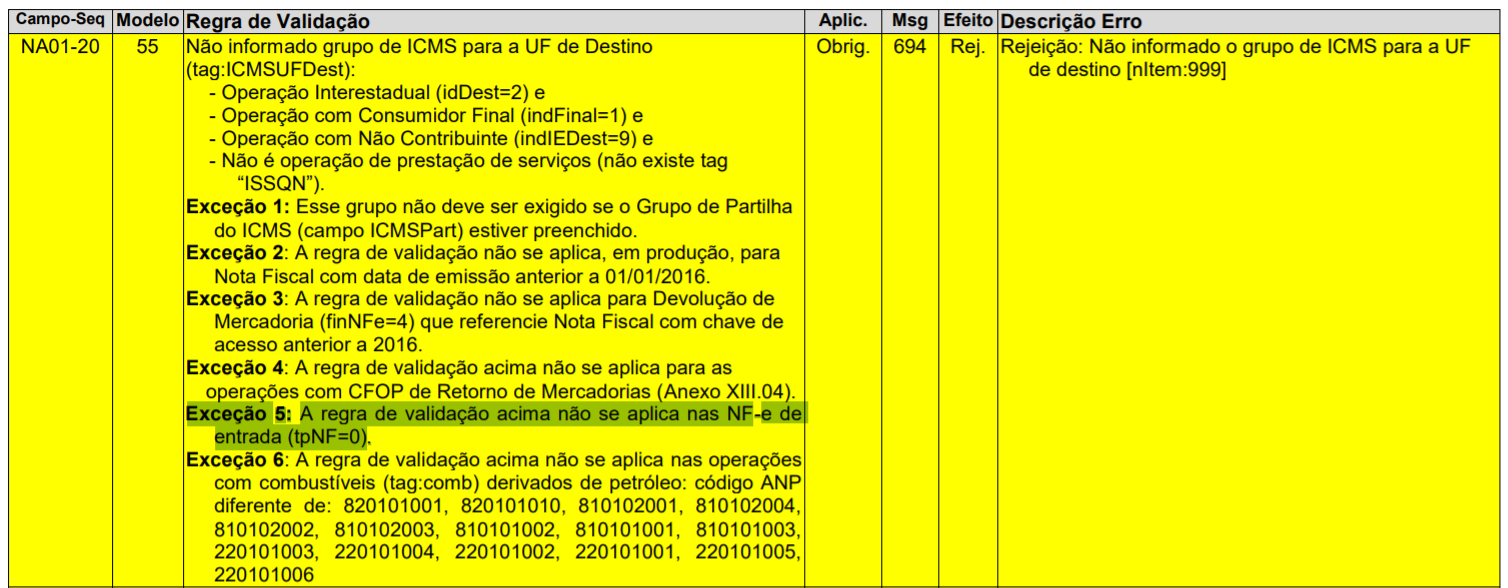

Resposta: | Na aquisição de bem ativo imobilizado usado, por contribuinte estabelecido em SP de contribuinte domiciliado em outra Unidade Federativa, não ocorrerá a incidência do Diferencial de Alíquotas, já que se a operações fosse interna, estaria acobertada pela isenção do imposto. Assim, deverá o contribuinte que der a saída do bem emitir Nota Fiscal Eletrônica, modelo 55, sem o destaque do imposto e informando no campo Informações Complementares do quadro Dados Adicionais da Nota a mensagem: "operação não sujeita a incidência do ICMS, nos termos do artigo 7º, XIV, do RICMS/2000". SEÇÃO II - DA NÃO-INCIDÊNCIA Artigo 7º - O imposto não incide sobre (Lei Complementar federal 87/96, art. 3º, Lei 6.374/89, art. 4º, na redação da Lei 10.619/00, art. 1º, III; Convênios ICM-12/75, ICMS-37/90, ICMS-124/93, cláusula primeira, V, 1, e ICMS-113/96, cláusula primeira, parágrafo único): XIV - a saída de bem do ativo permanente; Quanto as tags do Difal na NFE, a regra de validação 694 não se aplica se o documento for de entrada.

Por se tratar de operação de aquisição de ativo, o DIFAL somente será calculado, na entrada do bem no estabelecimento do adquirente/destinatário. A nota saída ainda deverá ser emitida com a NATUREZA DA OPERAÇÃO :VENDA DE ATIVO IMOBILIZADO e CFOP 6.551 (Operações Interestaduais). As tags do Grupo de Tributação do ICMS para a UF de destino, deverão ser preenchidas quando ocorrer operação interestadual para destinatário não contribuinte do imposto e consumidor final da mercadoria, conforme estabelece a Emenda Constitucional 87/15, o que entendemos não se aplicar a operação mencionada, já que aqui o Diferencial se aplica na entrada de bens do ativo imobilizado ou material de uso e consumo. Nossa sugestão é que o contribuinte responsável pela emissão do documento, consulte o posto fiscal no qual esteja vinculado para obter posicionamento oficial do Fisco sobre o assunto. |

Chamado/Ticket: | PSCONSEG-1187 |

| Fonte: | https://legislacao.fazenda.sp.gov.br/Paginas/RC4054_2014.aspx https://legislacao.fazenda.sp.gov.br/Paginas/RC19356_2019.aspx https://legislacao.fazenda.sp.gov.br/Paginas/art007.aspx https://dfe-portal.svrs.rs.gov.br/Nfe/Documentos# |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas