Ressarcimento de ICMS-ST

Questão: | Como deverão ser informadas as notas fiscais com (CFOP 1603), referente a restituição do ICMS Substituição tributária. a partir da competência 10/2020 na EFD-CIMS/IPI? |

Resposta: | Até a competência 09/2020, O procedimento se resumia a emitir uma nota fiscal com CFOP específico (1603/2603/5603/6603) e informar na EFD o valor do crédito (registros C100/C190), sem nenhuma explicação de sua origem. A partir da competência 10/2020 , que fará a entrega da EFD-ICMS/IPI (entregue em 11/2020), o contribuinte que adjudicar crédito decorrente de restituição ST, sem apresentar a respectiva explicação, receberá a seguinte mensagem de erro:

Novos procedimentos para EFD-ICMS/IPI: Registro C197 O contribuinte deverá apresentar um (ou mais) registro C197 para cada registro C100/C190 que adjudicar crédito em virtude de ressarcimento ST (CFOP 1603). O registro C197 explicitará a capitulação legal que suporta o crédito adjudicado, conforme a descrição dos códigos relacionados a restituição do ICMS-ST, destacada abaixo:

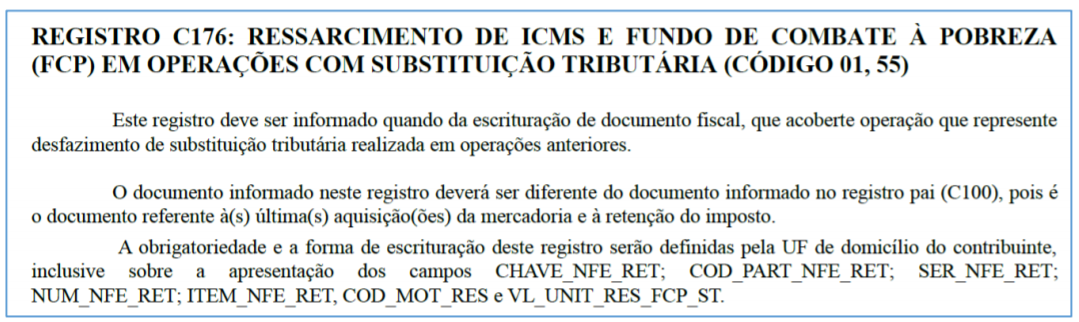

Registro C110/113 Quando houver mais de um código de ajuste, deverá ser gerado o registro C113, referenciando as notas fiscais que documenta a entrada da mercadoria que dá direito a restituição ST. Os códigos RS99993015, RS99993016 e RS99993018 exigem, obrigatoriamente, a apresentação de um registro C113, sendo obrigatória a apresentação dos registros C110/C113, vinculados à operação com CFOP 1603, referenciando a nota fiscal de entrada da mercadoria que enseja a restituição ST. Uma alternativa à sistemática de identificação descrita acima consiste no contribuinte realizar a emissão de mais de uma NF-e (CFOP 1603) para adjudicar a restituição ST, tal que cada NF-e possua um único motivo que exija a apresentação de registro C113. Registro C176 O registro C176 tem por objetivo detalhar cada um dos C197 apresentados. Ele explicitará com que montante cada operação contribui para o crédito adjudicado a título de restituição ST e dá alguns detalhes a respeito do cálculo.

O registro C176 é filho de C170 e deve ser apresentado nas operações que representem desfazimento de substituição tributária. Quando o desfazimento da ST ocorre por venda à outra UF, o registro C176 deve estar vinculado à operação que envia as mercadorias para fora do estado. No caso de furto, ficará vinculado à nota fiscal de baixa de estoque (CFOP 5927). Por fim, em hipótese nenhuma o registro C176 poderá ser vinculado à operação que adjudica o crédito decorrente da restituição ST (nota fiscal com CFOP 1603). Como leitura complementar recomendamos a Orientação que trata da Restituição do imposto Retido, no link: Orientações Consultoria de Segmentos - PSCONSEG-2205 - Restituição do Imposto Retido RS v3.0 |

Chamado/Ticket: | PCONSEG-1193, PSCONSEG-2188, PSCONSEG-2181, PSCONSEG-2190, PSCONSEG-2238, PSCONSEG-2263, PSCONSEG-2277, PSCONSEG-7598, PSCONSEG-7640 |

| Fonte: | Manual para escrituração da restituição ST - Receita Estadual |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas