ESCRITURAÇÃO

Questão: | Qual o CST correto a ser utilizado pelo contribuinte na Nota Fiscal e Simples Faturamento, nas operações de Entrega Futura, no Estado do PR? |

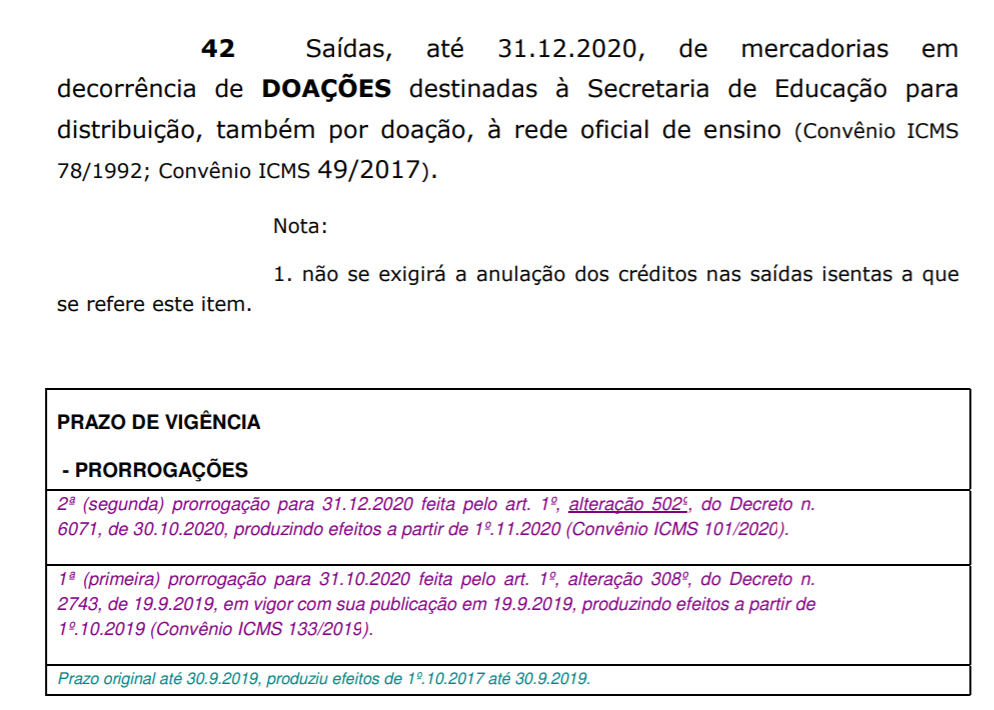

Resposta: | O art. 578 estabelece que não haverá destaque do imposto na NF-e emitida por ocasião do Simples Faturamento, nas operações de entrega futura, uma vez que o destaque do ICMS só ocorrerá com a saída física da mercadoria, ou seja, no documento cuja natureza da operação seja a Remessa para entrega Futura, que é quando ocorre o fato gerador do imposto devido a circulação efetiva da mercadoria. De acordo com a Tabela de Informações Adicionais da Apuração - Valores Declaratórios - 5.2 , o código de ajuste PR810042 deverá ser utilizado para as isenções previstas no Anexo V do RICMS PR, item 42:

RICMS PRANEXO VDAS ISENÇÕES(de que trata o parágrafo único do art. 4º deste Regulamento)(...)

No anexo V do regulamento, estão classificados todos os itens que possuem isenção de ICMS, note que no item 42, a isenção é para as saídas de mercadorias doadas à Secretaria da Educação a ser distribuída por doação à rede de oficial de ensino. A operação de entrega futura, é tributada pelo ICMS, e ao utilizar o CST 41 vinculado ao código de ajuste PR810042 seria caracterizada incorretamente, ao nosso ver. Nossa sugestão é que o contribuinte utilize o CST 90, no documento de Simples Faturamento e caso tenha dúvidas sobre a escrituração correta, postule consulta formal no posto fiscal ao qual esteja vinculado. |

Chamado/Ticket: | PSCONSEG-1423 |

| Fonte: | https://www.sefanet.pr.gov.br/dados/SEFADOCUMENTOS/106201707871.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas