SID-e

Questão: | Qual o procedimento para o desembaraço fiscal eletrônico no Estado do Amazonas? |

Resposta: | As operações de saída de bens ou mercadorias do estado do Amazonas destinadas a outras unidades da Federação ou ao exterior, bem como para outros municípios do próprio estado ficam submetidas aos procedimentos fiscais de controle, disciplinados no Decreto 42.803/2020, para efeito do desembaraço fiscal e da vistoria física e documental. Art. 2º O desembaraço fiscal eletrônico de bens e mercadorias é o procedimento fiscal previsto no art. 135 do Regulamento do ICMS, aprovado pelo Decreto nº 20.686, de 28 de dezembro de 1999, realizado com base nos registros digitais dos documentos fiscais eletrônicos, relativos às operações e prestações, ou em declarações prestadas de forma eletrônica pelos contribuintes ou responsáveis, por meio da utilização de sistema eletrônico de processamento de dados e da internet. Parágrafo único. O desembaraço fiscal eletrônico de saída será realizado em relação às operações e prestações de saída de mercadorias ou bens, acobertados por Nota Fiscal Eletrônica - NF-e, destinadas a outros municípios do estado do Amazonas, a outras unidades da Federação ou ao exterior, exceto nos casos previstos na legislação. Art. 3º Fica instituído, no âmbito da Secretaria de Estado da Fazenda - SEFAZ, o Sistema de Desembaraço Fiscal Eletrônico - SID-e, para o controle das operações e prestações de saída.

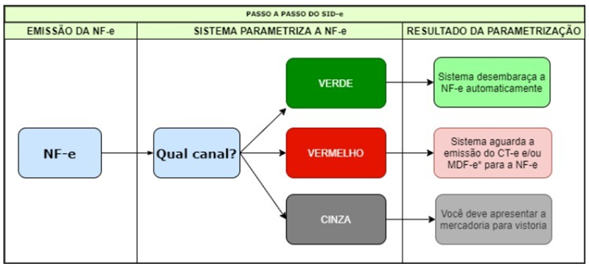

O desembaraço de saída é de responsabilidade do remetente da NF-e e a emissão dos documentos fiscais de transporte, assim como a sua apresentação no porto, aeroporto ou posto fiscal de saída, quando exigido, é de responsabilidade do transportador. Após a emissão da NF-e, ela será encaminhada para o Sistema que irá submetê-la a um dos canais, que pode ser VERDE, VERMELHO ou CINZA ou será desembaraçada automaticamente. Veja abaixo como se dá esse procedimento:

Dessa forma, o desembaraço será realizado de forma automática pelo Sistema de Desembaraço Fiscal Eletrônico – SID-e ,e não requer, a princípio, nenhuma ação específica do contribuinte. |

Chamado/Ticket: | PSCONSEG-1457. |

| Fonte: | http://www.sefaz.am.gov.br/noticias/ExibeNoticia.asp?codnoticia=23611 . |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas