RICMS/SP - CAT 54

Questão: | Solicitamos apoio para entendermos um ponto quanto a aplicação da Portaria CAT 54/20, referente ao Registro C97 da EFD ICMS/IPI, em que temos como entendimento que o Campo 08 - VL_OUTROS do Registro C197, seja gerado com valor quando utilizado o código de ajuste SP40090227 (Pagamento Antecipado a título de imposto incidente sobre sua própria operação com IVA-ST). Contribuinte informa que neste caso não podemos considerar o Livro de ICMS como tributado, pois quando há ICMS por antecipação ou por substituição tributária, o valor do ICMS próprio destacado pelo emitente da nota, já é compensando no momento da geração do valor/boleto de recolhimento da antecipação ou da ST, e desta forma se este ICMS destacado pelo emitente entrar no livro de apuração como crédito, ocorrerá a tomada indevida deste crédito, pois na prática este valor ficará em dobro. No caso, o contribuinte escritura o Livro de ICMS = Outros. Diante do exposto, gostaria de entender se: Para atender a CAT54, se tratando do código de ajuste SP40090227, para alimentar o campo 08 do registro C197 da ICMS/IPI obrigatoriamente, o Livro de ICMS precisa ser tributado? |

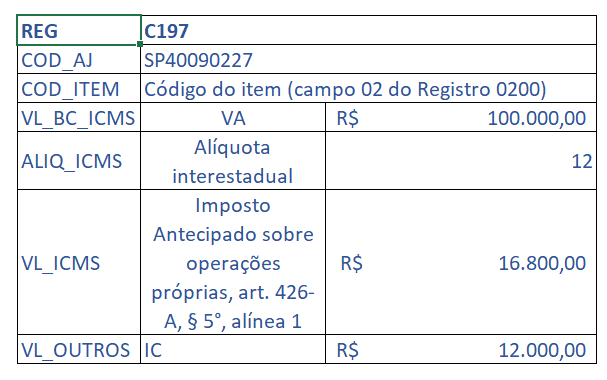

Resposta: | Entendemos que com base no Regulamento do ICMS/SP e também referente a EFD ICMS/IPI que ao utilizarmos o código de ajuste SP40090227, que no campo: VL_ICMS: será informado o valor do ICMS próprio da antecipação e no campo VL_Outros, o valor do ICMS da operação anterior, ou seja, o valor destacado na NF-E do fornecedor. Ainda de acordo com as orientações da Portaria CAT - 54/20 - Para o código de ajuste SP40090227, preencher os campos abaixo, referentes ao registro C197, com as seguintes informações: VL_BC_ICMS Valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte.

Artigo 1º - Passam a vigorar, com a redação que se segue, os dispositivos adiante indicados da Portaria CAT 147/09, de 27-07-2009: “1. No caso do artigo 426-A do RICMS, com IVA-ST, o contribuinte deverá sempre escriturar registros C197 com os códigos SP40090227 e SP90090106 para escriturar o ICMS antecipado retido sobre a operação própria; e SP41090203 para escriturar o ICMS antecipado retido sobre as operações subsequentes. 1.1. Para o código de ajuste SP40090227, preencher os campos abaixo, referentes ao registro C197, com as seguintes informações:

Conteúdo da tabela: 5.3 - Tabela de Ajustes e Informações de Valores Provenientes de Documento Fiscal SP

RICMS/SP: Artigo 277 - O estabelecimento que, recebendo mercadoria diretamente de outro Estado, seja responsável pelo pagamento, por ocasião da entrada, do imposto incidente na sua própria operação de saída e nas subseqüentes, deverá escriturar o livro Registro de Entradas, conforme segue (Lei 6.374/89, art. 67, § 1º): § 2º - Os valores mencionados no inciso II serão totalizados no último dia do período de apuração para lançamento no livro Registro de Apuração do ICMS, conforme segue: 1 - tratando-se de estabelecimento atacadista, inclusive distribuidor: a) o mencionado na alínea "a", no quadro "Débito do Imposto - Outros Débitos", com a indicação "Pagamento Antecipado - Art. 277 do RICMS", juntamente com a escrituração de suas operações próprias; b) o mencionado na alínea "b", na forma prevista no artigo 281; 2 - tratando-se de estabelecimento varejista, mediante lançamento no livro Registro de Apuração do ICMS, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Pagamento Antecipado - Art. 277 do RICMS". RICMS/SP: Artigo 426-A - Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento (Lei 6.374/89, art. 2°, § 3°-A): (Redação dada ao artigo pelo Decreto 52.742, de 22-02-2008; DOE 23-02-2008; Efeitos a partir de 01-02-2008) § 2° - O imposto a ser recolhido deverá ser calculado, em se tratando de mercadoria cuja base de cálculo da sujeição passiva por substituição seja: 1 - determinada por margem de valor agregado, pela aplicação da fórmula IA = VA x (1 + IVA-ST) x ALQ - IC, onde: a) IA é o imposto a ser recolhido por antecipação; b) VA é o valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte; c) IVA-ST é o Índice de Valor Adicionado; d) ALQ é a alíquota interna aplicável; e) IC é o imposto cobrado na operação anterior; 2 - o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, ou o sugerido pelo fabricante ou importador, aprovado e divulgado pela Secretaria da Fazenda, mediante a multiplicação dessa base de cálculo pela alíquota interna aplicável, deduzindo-se o valor do imposto cobrado na operação anterior, constante no documento fiscal relativo à entrada. § 5° - A escrituração das operações a que se refere este artigo será efetuada nos termos do artigo 277, considerando-se o valor recolhido por antecipação como imposto devido pela própria operação de saída da mercadoria, exceto no caso de contribuinte não varejista enquadrado no Regime Periódico de Apuração - RPA, hipótese em que o valor recolhido por antecipação será assim considerado: 1 - como parcela relativa ao imposto devido pela própria operação de saída da mercadoria, o valor resultante da multiplicação da diferença entre a alíquota interna e a interestadual pela base de cálculo da operação de entrada da mercadoria; 2 - como parcela relativa ao imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição, o valor total recolhido, deduzido do valor calculado nos termos do item 1. Referente aos Artigos - 277 e 426-A, complementamos essa FAQ com a Orientação: Orientações Consultoria de Segmentos - TVBZRE - Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

2. Nos termos do § 4º do artigo 426-A do RICMS/2000, o valor do imposto pago antecipadamente deverá ser recolhido por meio de guia de recolhimentos especiais, no momento da entrada da mercadoria em território paulista. Tendo em vista, portanto, que esse valor já representa a carga tributária incidente sobre toda a cadeia de circulação da mercadoria em território paulista, a escrituração fiscal dessa operação deve refletir tal fato e, em princípio, não haverá valor de imposto adicional a ser recolhido ou aproveitado como crédito pelo contribuinte paulista. 3. Nesse sentido, a escrituração correspondente deve observar a disciplina estabelecida pelo artigo 277 em conjunto com o §5º do 426-A do RICMS/2000. Esse procedimento estabelecido pelo Regulamento, mediante a escrituração dos valores correspondentes no Livro Registro de Entradas e no Livro Registro de Apuração do ICMS, é adequado para obtenção do resultado apresentado no item 2 supra. 4. Quanto à não escrituração do crédito do imposto relativo à operação interestadual antecedente, esclarecemos que a dedução do IC (valor do imposto cobrado na operação anterior) na fórmula "IA = VA x (1 + IVA-ST) x ALQ - IC", é suficiente para satisfazer o princípio da não-cumulatividade do imposto, não havendo, assim, qualquer prejuízo para o adquirente paulista. Para tanto, diferentemente daquelas aquisições nas quais devem ser observadas apenas as disposições do artigo 277, o contribuinte que realizar aquisições nos termos do artigo 426-A não poderá efetuar o lançamento do valor do crédito do imposto referente à operação interestadual de aquisição da mercadoria no livro Registro de Entradas. Para efeitos ilustrativos desta Decisão Normativa, considerando uma operação interestadual de valor igual a R$ 100.000, tributada à alíquota de 12%, com aplicação de IVA-ST de 60%, e alíquota aplicável à operação interna de 18%, tem-se que: IA = VA x (1 + IVA-ST) x ALQ - IC IA = 100.000 x (1 + 0,6) x 0,18 – (100.000 x 0,12) IA = 100.000 x 1,6 x 0,18 – 12.000 IA = 28.800 – 12.000 IA = 16.800 6. No caso de o adquirente paulista ser comerciante varejista, a escrituração se dará da seguinte forma: Livro Registro de Entradas: a) Nas colunas adequadas, os dados relativos à operação de aquisição, sem o aproveitamento do crédito de R$ 12.000 referente a essa operação (em virtude do descrito nos itens 3 e 4); b) Na coluna "Observações", o valor relativo à operação própria que, neste caso, por ser estabelecimento varejista, equivale ao valor recolhido em guia, ou seja, de R$ 16.800 (artigo 277, II, "a", c/c artigo 426-A, § 5º). Não há, portanto, valor relativo às operações subsequentes, motivo pelo qual não se aplica a alínea "b" desse mesmo inciso II do artigo 277; c) Ainda na mesma coluna "Observações", com a utilização de coluna específica que deve ser denominada de "Recolhimento antecipado – art. 426-A", o valor do imposto recolhido (R$ 16.800,00), além das demais informações indicadas no inciso III do artigo 277. Livro Registro de Apuração do ICMS (RAICMS): a) No quadro "Débito do imposto – Outros débitos", o valor obtido da somatória dos valores lançados na forma do subitem 6.1, "b", supra, com a expressão "Recolhimento antecipado – Artigo 426-A". No caso exemplificativo citado, escrituração do valor de R$ 16.800 (artigo 277, § 2º, item 2, adaptado em função do disposto no §5º do 426-A); b) No quadro "Crédito do Imposto – Outros créditos", com a expressão "Recolhimento antecipado art. 426-A", o valor de R$ 16.800 (art. 277, § 3º, item 1). Como para o estabelecimento varejista há apenas a operação própria do adquirente, inexistindo operações subsequentes, não cabe a aplicação do item 2 desse mesmo § 3º do artigo 277. Consideramos que: a) No quadro “Débito do imposto – Outros débitos”, o valor total do recolhimento antecipado, com a expressão “Recolhimento antecipado – Artigo 426-A”. No caso do exemplo R$ 16.800;

|

Chamado/Ticket: | PSCONSEG-2308, PSCONSEG-2868, PSCONSEG-3919 |

| Fonte: | DECISÃO NORMATIVA CAT- 2, DE 30-5-2019 ICMS-SP - Portaria CAT 42 - Ressarcimento do imposto nas vendas para ZFM PORTARIA CAT - 54, DE 16-6-2020 GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL – EFD ICMS/IPI - Versão 3.0.6 Perguntas e Respostas - EFD ICMS/IPI Art. 277 - SUBSEÇÃO VI - DA ESCRITURAÇÃO FISCAL PELO SUJEITO PASSIVO POR SUBSTITUIÇÃO |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas