CONVÊNIO 115/03

Questão: | A dúvida reportada é sobre a obrigatoriedade e emissão (Nota Fiscal de Serviço de Comunicação - mod. 21) dos documentos fiscais eletrônicos e sobre a geração do arquivo digital e impressão do documento no layout especificado conforme a legislação. Outro detalhe quando nas Notas Fiscais de Telecomunicações atingirem a numeração limite 999.999.999 estas podem ser reinicializadas com mesma série e numeração inicial? |

Resposta: | O Convênio ICMS 115/03 é o dispositivo legal, a nível nacional, que dispõe sobre a uniformização e disciplina a emissão, escrituração, manutenção e prestação das informações dos documentos fiscais emitidos em via única por sistema eletrônico de processamento de dados para contribuintes prestadores de serviços de comunicação e fornecedores de energia elétrica. Os Documentos Fiscais Eletrônicos serão armazenados eletronicamente na Secretaria da Fazenda, que estabelecerá disciplina para tratar dos critérios e cronogramas relativos à atribuição da obrigatoriedade de emissão dos documentos fiscais, bem como da forma, condições e momento de emissão, transmissão, consulta, substituição, retificação, cancelamento e armazenamento eletrônico dos documentos. Com a implementação de documentos fiscais eletrônicos em substituição aos antigos modelos emitidos em papel, devido ao processo de digitalização das obrigações acessórias estabelecido através do Sistema Público de Escrituração Digital (SPED), recentemente tivemos a publicação do Ajuste Sinief nº 49/2023, que alterou o Ajuste Sinief 07/22 responsável por instituir a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica, modelo 62, também denominada NFCOM, em substituição aos modelos 21/22 (Nota Fiscal de Serviço de Comunicação / Nota Fiscal de Serviço de Telecomunicação, respectivamente). O novo Ajuste alterou a obrigatoriedade de emissão da NFCOM de 01 de julho de 2024 para 01 de abril de 2025. AJUSTE SINIEF 07/2022

AJUSTE SINIEF 49/2023

Com o novo modelo de documento, observamos uma alteração legislativa, quanto ao reinício da numeração da nota fiscal, que deixa de ser por período de apuração, como estabelecia o Convênio 115/03 e passa a ser realizado apenas após atingir o limite da numeração sequencial máxima que é de 999.999.999. O próprio Convênio 115/03 sofreu ajustes, no qual ficou pactuado entre as Unidades Federativas signatárias: CONVÊNIO 115/2003

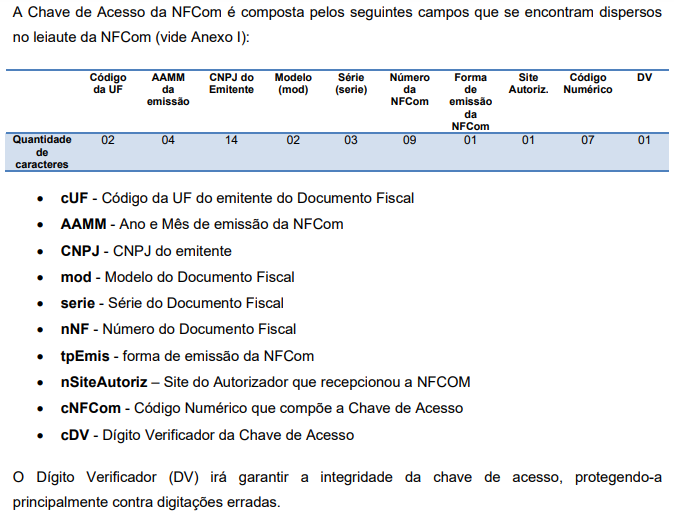

A regra do reinício da numeração acordada entre os Estados signatários no Convênio 115/03, passou a ser obrigatória apenas se atingir a numeração máxima estabelecida pelas normas aqui demonstradas e que deverão ser aplicadas tanto nas notas emitidas com os modelos 21 e 22, quanto na emissão da NFCOM, modelo 62, que substitui, a partir de 1º de Abril de 2025, os modelos atuais, já que o convênio 130/2016 ajustou o texto do inciso terceiro da cláusula segunda do Convênio 115/03. O Manual de Orientação do Contribuinte, versão 1.00a, publicado em Janeiro/2023 determina que a chave de acesso da NFCOM será composta da seguinte forma:

Toda especificação técnica que substitui os modelos 21/22, pode ser encontrado no Portal da DFe, no link: https://dfe-portal.svrs.rs.gov.br/Nfcom/Documentos# |

Chamado/Ticket: | TRP565, 1012016, PSCONSEG-2987, PSCONSEG-12145 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas