APURAÇÃO COM INSCRIÇÃO SUBSTITUTO

Questão: | Como deverá ser informado o valor referente aos FCP, quando ocorre devolução de mercadoria no período e o remetente possui inscrição de substituto e recolhe por apuração e não por apuração? Deverá ser considerado o valor bruto ou o valor a recolher? |

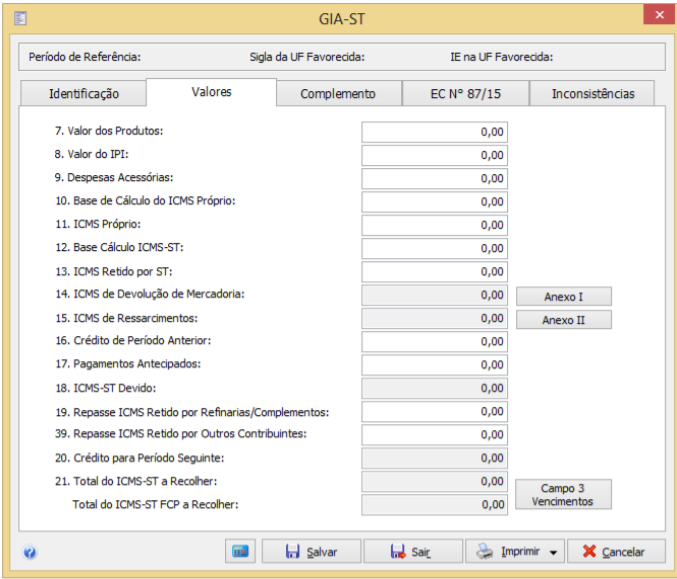

Resposta: | De acordo com a IN 45/98, título I, Capítulo IX, seção 2, temos orientações sobre o preenchimento da GIA-ST, onde temos que no campo 3, que trata dos vencimentos, deverá ser informado o detalhamento do ICMS ST devido e informar separadamente os valores relativos ao ICMS ST FCP, que corresponderá aos valores contidos no campo 21, referente ao ICMS-ST a recolher e ICMS-ST FCP a recolher. 2.2.1.3 - campo 3 "DETALHAMENTO DOS VENCIMENTOS": preencher com as datas de vencimento do ICMS-ST (formato DD/MM/AAAA), e as respectivas parcelas do imposto devido, devendo, na hipótese de existir valor a informar de ICMS-ST relativo ao Fundo de Proteção e Amparo Social do Estado do Rio Grande do Sul AMPARA/RS, criado com fundamento no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, ser informados separadamente os valores do "ICMS-ST", não relativo ao AMPARA/RS, e do "ICMS-ST FCP", relativo ao AMPARA/RS.(Redação dada pela IN RE 001/16, de 04/01/16. (DOE 06/01/16) - Efeitos a partir de 01/01/16 - Ajuste SINIEF 6/15.) 2.2.1.3.1 - Poderão ser informados até 6 (seis) vencimentos diferentes. (Redação dada pela IN RE 001/16, de 04/01/16. (DOE 06/01/16) - Efeitos a partir de 01/01/16 - Ajuste SINIEF 6/15.) 2.2.1.3.2 - A soma dos valores informados na coluna "ICMS-ST" deverá ser igual ao valor constante no campo 21 e a soma dos valores informados na coluna "ICMS-ST FCP" deverá ser igual ao valor constante no campo "TOTAL DO ICMS-ST FCP A RECOLHER". [...] 2.2.1.21 - campo 21 - "TOTAL DO ICMS-ST A RECOLHER": é o valor total do ICMS-ST a recolher, que corresponderá à diferença, quando positiva, entre a soma dos valores dos campos 13, 19 e 39 e a soma dos campos 14, 15, 16 e 17, devendo ser igual a soma dos valores informados na coluna "ICMS-ST" do campo 3.(Redação dada pela IN RE 067/16, de 06/12/16. (DOE 09/12/16) - Efeitos a partir de 09/12/16 - Ajuste SINIEF 9/16.) 2.2.1.21.1 - Este campo não deverá conter os valores do ICMS-ST relativos ao AMPARA/RS.(Redação dada pela IN RE 001/16, de 04/01/16. (DOE 06/01/16) - Efeitos a partir de 01/01/16 - Ajuste SINIEF 6/15.) 2.2.1.21-A - campo "TOTAL DO ICMS-ST FCP A RECOLHER": é o valor total do ICMS-ST relativo ao AMPARA/RS a recolher, que será preenchido automaticamente com a soma dos valores informados na coluna "ICMS-ST FCP" do campo 3.(Acrescentado pela IN RE 001/16, de 04/01/16. (DOE 06/01/16) - Efeitos a partir de 01/01/16 - Ajuste SINIEF 6/15.) Para cálculo do total a recolher que compõe o campo 21, em relação ao ICMS-ST deverá ser informado o saldo positivo da diferença entre o ICMS retido por ST, juntamente com os valores de repasse e subtrair as devoluções, ressarcimento, créditos de períodos anteriores e pagamentos antecipados, não considerando o valor relativo ao FCP. Já para o valor referente a ICMS-ST FCP, não estabelece deduções e sim que será a soma dos valores informados no campo 3 referente ao ICMS-ST FCP.

Desta forma, devido não termos uma orientação explícita na interpretação, e por se tratar de interpretação e entendimento desta Consultoria, de forma preventiva recomendamos que o contribuinte postule uma Consulta Formal na secretaria fazendária do Estado ao qual esteja vinculado com a finalidade de obter um posicionamento oficial do fisco voltada especificamente para a empresa. |

Chamado/Ticket: | PSCONSEG-4085, PSCONSEG-5798 |

| Fonte: | http://www.legislacao.sefaz.rs.gov.br/Site/Document.aspx?inpKey=109367&inpCodDispositive=3520661 http://www.legislacao.sefaz.rs.gov.br/Site/plFiles/ANEXO%20E-23%20-%20IN%20RE%2000116_99351.pdf |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas