Tempo aproximado para leitura: 4 minutos

Tempo aproximado para leitura: 4 minutosLEI 5147/2007

Questão: | Como deverá ser calculada a Redução de Base de Cálculo do ICMS apurado pelo Simples Nacional, para os contribuintes estabelecidos no Estado do RJ, em conformidade com a Lei 5147/20207? |

Resposta: | A Resolução 2014, orienta aos contribuintes cariocas, optantes do regime do Simples Nacional, que o valor do ICMS apurado pelo Simples Nacional deverá obedecer à seguinte regra de cálculo: CAPÍTULO IVDO CÁLCULO DO ICMS DEVIDO NO ÂMBITO DO SIMPLES NACIONALArt. 8º O valor do ICMS devido mensalmente pela ME/EPP optante pelo Simples Nacional será determinado considerando a receita bruta acumulada nos doze meses anteriores ao do período de apuração e a respectiva alíquota indicada na Lei nº 5.147/07 conforme Tabela 2 desta Parte para a faixa de receita bruta acumulada.§ 1º A ME/EPP optante pelo Simples Nacional, para utilizar a alíquota do ICMS dada pela Lei nº 5.147/07, nos termos do caput deste artigo na determinação do imposto devido mensalmente, deverá indicar no PGDAS-D, no campo próprio do aplicativo, o percentual de redução da base de cálculo.§ 2º O percentual de redução da base de cálculo previsto no § 1º - Será calculado da seguinte forma: (ALIQ1 - ALIQ2)x100%/ALÍQ1, cujos valores serão obtidos da seguinte forma:I - Calcular a alíquota efetiva conforme disposto no art. 18 da Lei Complementar federal nº 123/06 alterada pela Lei Complementar federal nº 155/16;II - ALIQ1: multiplicar o valor da alíquota efetiva calculada de acordo com o inc. I deste parágrafo pelo Percentual de Repartição dos Tributos referente ao ICMS da respectiva atividade e faixa conforme Tabela 1 desta Parte de modo a obter a alíquota referente ao ICMS;III - ALIQ2: identificar a alíquota aplicável ao valor da respectiva RBT12 na tabela constante no art. 2º da Lei nº 5.147/07;§ 3.º Caso o valor calculado para ALIQ1 seja menor do que o determinado para a ALIQ2, o percentual de redução indicado no § 1.º será igual a 0 (zero).§ 4º No preenchimento do PGDAS-D, a informação de percentuais de redução diferentes dos calculados conforme previsto neste artigo para a respectiva faixa de receita bruta, resultará no cálculo do ICMS em valor indevido, sujeitando o contribuinte ao pagamento da diferença do imposto com os acréscimos e penalidades cabíveis, caso calculado e recolhido a menor, ou, na hipótese contrária, ensejará restituição ou compensação, na forma que for disciplinada pelo CGSN, consoante disposto no art. 21, § 5º, Lei Complementar federal nº 123/06.O percentual de Repartição dos Tributos referentes ao ICMS foi publicado pela Resolução 720/2014(atualizada pela Resolução 224/2018) através da Tabela 1 disposta no art. 8º, Parte III:

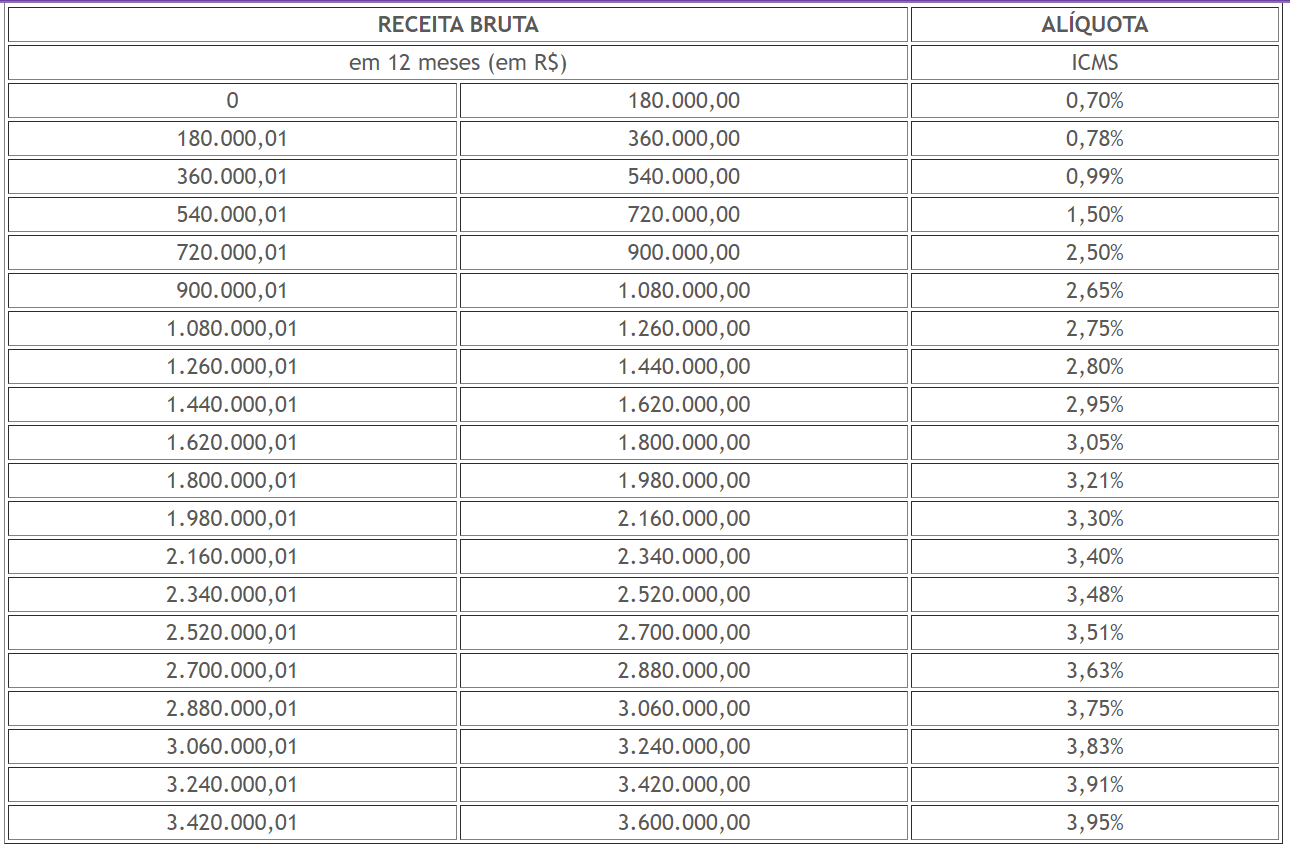

Assim, o contribuinte carioca, optante pelo Simples Nacional, ao calcular o valor de ICMS deverá utilizar a tabela disposta na Lei 5147/07, em substituição das tabelas I e II da Lei Complementar 123/06, demonstrada abaixo:

O art. 18 da Lei Complementar 123/06, prevê que os Estados possam aplicar o benefício fiscal de Redução de Base de Cálculo, como abaixo: Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, obre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o.§ 1o Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos doze meses anteriores ao do período de apuração.§1oA. A alíquota efetiva é o resultado de:RBT12xAliq-PD, em que: |

Chamado/Ticket: | PSCONSEG-4011 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas